5月30日,国科天成科技股份有限公司(简称“国科天成”)IPO注册获得证监会批文。该公司拟在深交所创业板上市,保荐机构为国泰君安,拟募集资金5亿元。

国科天成是一家主要从事红外热成像等光电领域的研发、生产、销售与服务业务的国家级专精特新“小巨人”企业。公司表示,探测器是占红外产品和零部件成本比例最高的核心零部件,以公司的制冷型机芯为例,探测器占机芯成本的比例通常在80%以上,因此具备探测器自产能力的企业会具有较强的成本优势。报告期内,公司尚不具备探测器量产能力,生产及销售所需的探测器主要通过外购方式取得,导致公司红外产品和零部件业务毛利率低于具备探测器自产能力的同行业可比公司约10-20个百分点。

值得注意的是,经济导报记者调查发现,国科天成在招股书中选出的5家可比上市公司中,在报告期内有3家出现业绩连续下滑,2家业绩略有增长。不具备探测器量产能力国科天成在可比公司中逆势增长、一枝独秀,有点让人看不懂。

其中一家可比公司富吉瑞,2021年10月登陆科创板,其上市后第二年边进入亏损状态,目前已在退市边缘,股票简称也已经变为*ST富吉(688272)。

经营现金流净额一直为负,拿什么分红?

在5月27日披露的招股书注册稿中,公司表示上市的目的是“在力争稳中求进的发展中以价值最大化回报社会、股东和广大投资者”。

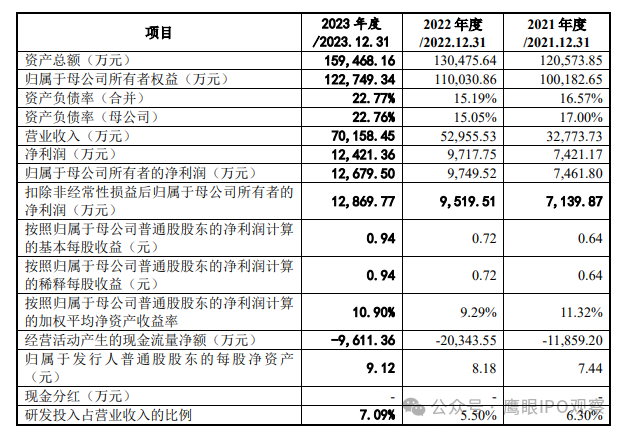

但公司财报显示,在报告期内(2021年至2023年),公司的经营现金流净额一直为负,且金额很大。公司预测今年一季度经营现金流净额仍然为大额负值。按照公司的说法,经营现金流净额一直为负的原因是购买主要原材料需要预先支付采购款,而在卖出产品时,公司的主要客户又要求延迟付款。对于这种上下游同时挤压的情况,在较长时间内,公司并没有能力改变。

业内人士分析,对于国科天成而言,可能陷入以下怪圈:公司营业收入增长越快,公司上下游占用的资金就越多,公司的经营净现金流出就越多。在这种怪圈模式下,公司拿什么给投资者分红呢?用融资的钱吗?

当然,理论上讲,当国科天成营业收入增长缓慢或停滞不前甚至负增长时,公司的产品回款将超过经营现金支出,公司的经营性现金流净额也将出现正值。但一旦公司停滞不前,公司的竞争能力将会减弱,存货跌价、固定资产减值、各种计提往往会相伴而来。公司到时候能否分红更是不可预测。

在国内,受上下游同时占用资金的行业并不多见。即使是干工程,企业也会提前收到甲方一定比例的项目款,同时延后支付供货商的部分款项。即使如此,干工程的企业也经常陷入现金流困境。

上下游同时挤占公司现金,能否自产探测器非常关键

报告期内,国科天成的主要客户包括航天科技集团、四川九洲集团、巍宇光电、通视光电、中国船舶集团、中电科集团、中建材集团、德芯空间等。公司的主要供应商包括Z003、Z002、利方新业、昆新合泰等。

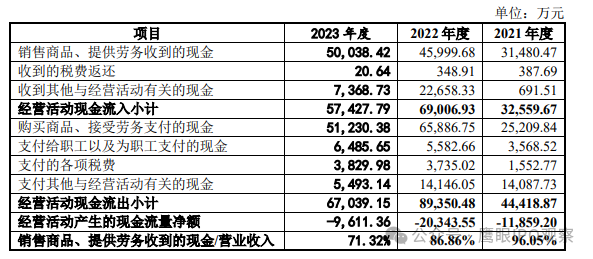

注册稿显示,报告期内,国科天成销售商品、提供劳务收到的现金金额分别为31,480.47万元、45,999.68万元和50,038.42万元,与各期营业收入之比分别为96.05%、86.86%和71.32%,呈下降趋势主要是受下游行业整体回款速度变慢的影响。报告期内,公司经营活动产生的现金流量净额分别为-11,859.20万元、-20,343.55万元和-9,611.36万元,持续为负主要系公司采购探测器等原材料以预付款模式为主,而下游客户通常又会要求公司给予一定信用期限所致,2023年公司降低了提前备货量,当期经营活动产生的现金流量净额同比明显增加。

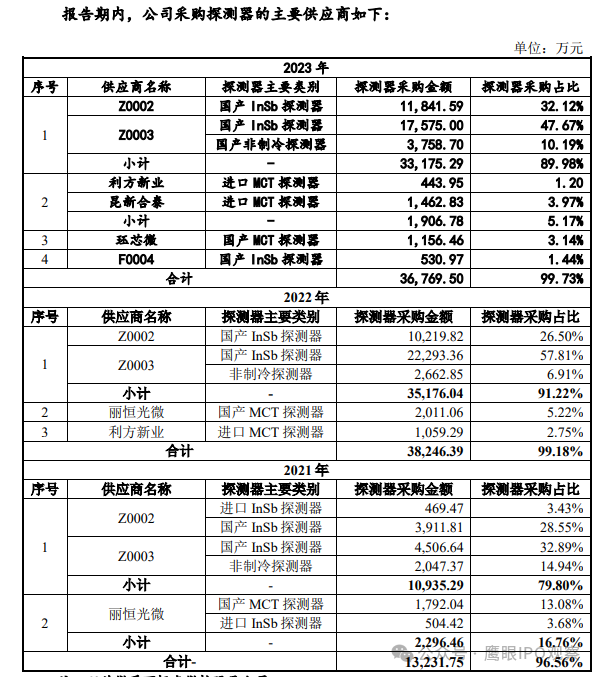

2022年和2023年,公司对Z0002及Z0003的采购占比超过了50%,主要原因为:公司红外产品和零部件业务发展迅速,对InSb探测器的采购需求快速增加,而报告期内我国具备InSb探测器量产供货能力的企业极少,因此公司采购的国产InSb探测器基本全部由Z0001制造,进而导致公司对Z0001代理商,即Z0002及Z0003的采购占比较高。

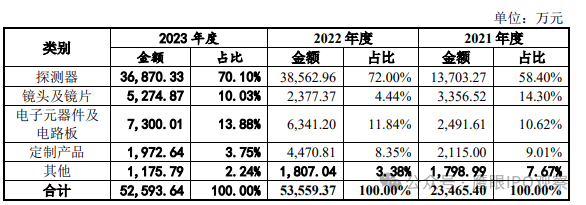

探测器和镜头是红外热像仪的关键部件,占公司采购总额比例较高。公司目前尚不具备自主生产能力,主要通过外购方式取得。

报告期内,公司采购的探测器以国产InSb型为主,供应商主要为Z0001的代理商Z0002和Z0003。Z0002和Z0003占公司各期探测器采购总额之比达79.80%、91.22%和89.98%,占比较高主要系我国具备InSb探测器量产供货能力的企业极少所致。2023年公司向另一国产InSb探测器供应商F0004订购了*台InSb探测器,但由于其新产线尚未达产且现有产能需优先供应上级单位使用,受其上级单位使用量增加影响,2023年F0004仅对公司交付了25%的探测器,剩余部分延迟至2024年上半年交付。报告期内,公司为满足客户多样化需求还会采购少量MCT探测器,其中国产MCT探测器主要由丽恒光微及其控股子公司珏芯微生产,进口MCT探测器主要通过利方新业及昆新合泰采购,采购占比整体较低。

业绩与5家可比公司背离,一枝独秀能多久?

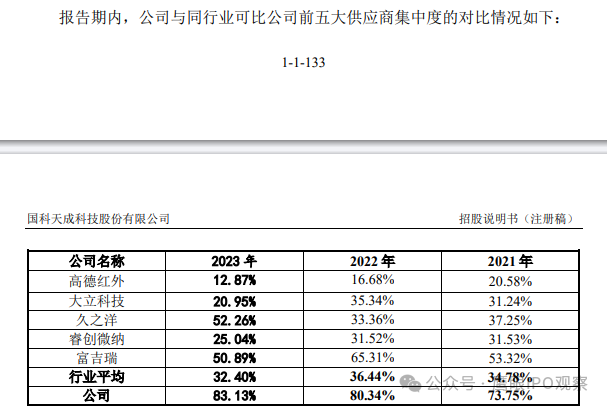

与可比公司相比,一方面,高德红外、大立科技、睿创微纳具备探测器的自产能力,而探测器占红外热像仪生产成本的比例较高且国内供应商数量较少,因此公司、富吉瑞、久之洋的前五大供应商集中度会相对高于高德红外、睿创微纳和大立科技。另一方面,公司红外产品以制冷型为主,采购的探测器亦主要为制冷型且以InSb型为主,相较于非制冷探测器、MCT探测器的可选供应商数量更少,进而导致公司的供应商集中度高于多数同行业可比公司。

今年第一季度,国科天成营业收入同比增长26.78%,净利润同比增长22.68%,但经营现金流净额仍是负值,高达-5633.30万元。

公司控股股东、实际控制人及其一致行动人已承诺,若出现公司上市当年及之后第二年、第三年较上市前一年扣除非经常性损益后归母净利润下滑50%以上等情形的,延长其届时所持股份锁定期限。

值得注意的是,国科天成选中的5家可比上市公司,高德红外(002414)2021年以来净利润出现大幅下滑,2021年至2023年净利润分别为11.11亿元、5.02亿元、0.68亿元;大立科技(002214)同样如此,2021年至2023年净利润分别为1.71亿元、-1.51亿元、-2.92亿元;久之洋(300516)净利润有缓慢增长,2021年至2023年净利润分别为0.78亿元、0.82亿元、0.83亿元;睿创微纳(688002)业绩基本稳定,2021年至2023年净利润分别为4.61亿元、3.13亿元、4.96亿元;富吉瑞则已经变为*ST富吉(688272),其2021年上市后净利润一路下滑,目前已进入退市边缘,2021年至2023年其净利润分别为0.76亿元、-0.88亿元、-0.96亿元。

反观国科天成,不管营业收入,还是净利润,报告期都是一路高歌猛进,2021年至2023年,其净利润分别为0.74亿元、0.97亿元、1.24亿元。

高德红外、大立科技、睿创微纳具备探测器的自产能力,报告期内,经营最好的睿创微纳也仅仅是净利润略有增长,其它两家公司业绩均出现连续下滑。

而不具有探测器的量产能力的国科天成,却能在经营上跑赢5家可比公司,而且业绩出现爆发式增长,这多少显得有些奇怪。不知上市后,还能否继续一枝独秀?

对于文中提及的相关问题,经济导报记者5月31日发邮箱到公司。截至发稿,未收到公司有关回复。