来源 :中信建投证券研究2022-12-01

国内激光振镜控制系统龙头,成长性盈利能力优异

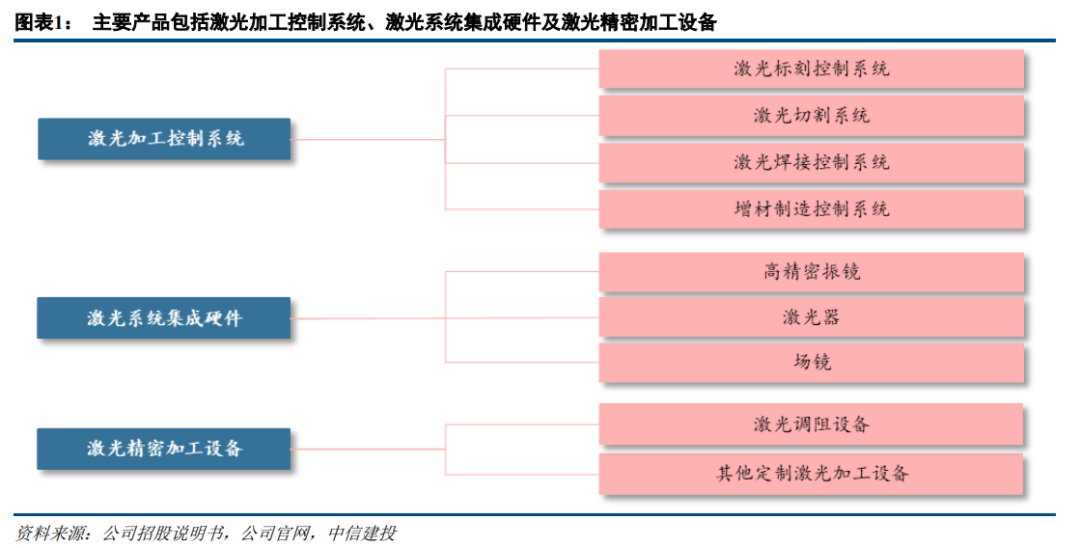

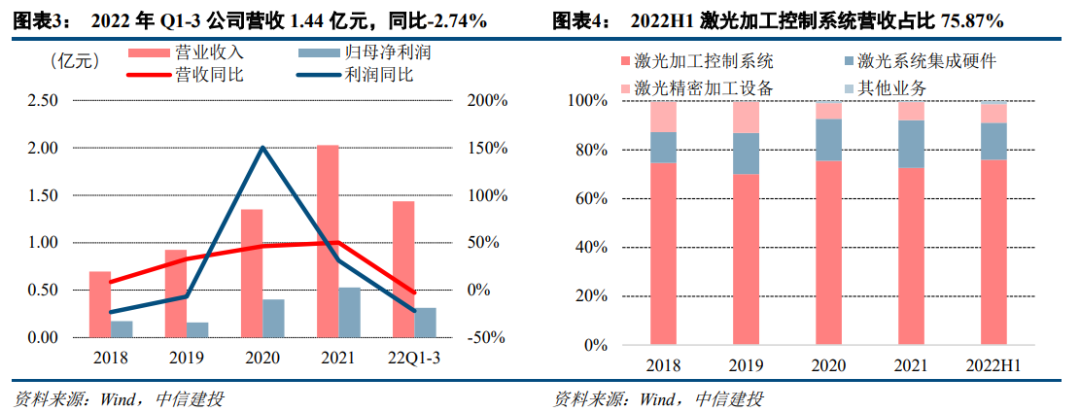

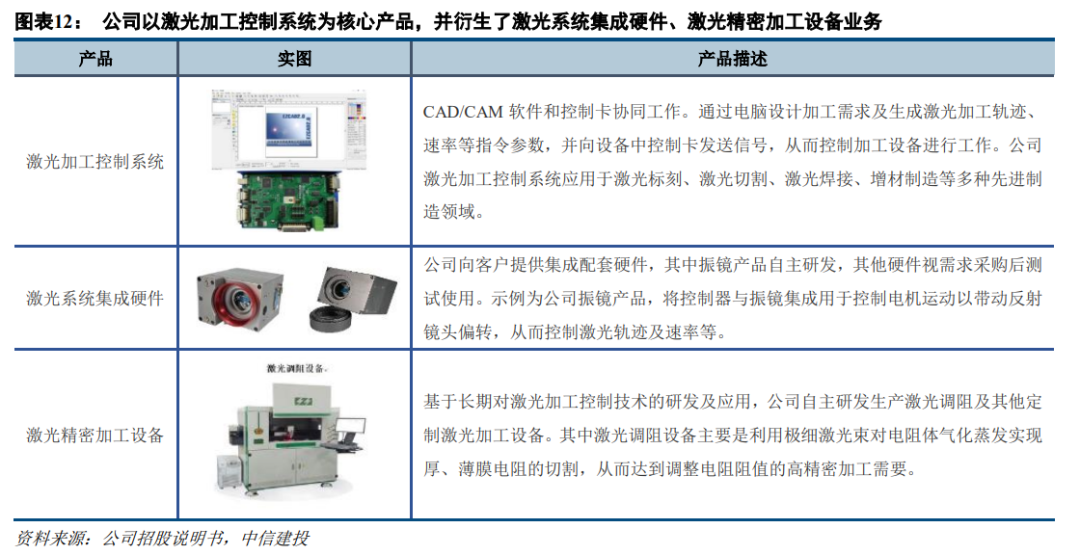

公司自2004年设立以来始终深耕激光加工控制领域,主要产品为激光加工控制系统、激光系统集成硬件和激光精密加工设备,其中激光加工控制系统业务占比70%以上。受益于国内激光行业持续发展、公司市占率不断提升,2018-2021年,公司营收从0.70亿元提升至2.03亿元,CAGR达到42.81%,成长性良好;受下游制造业需求疲软影响,2022年Q1-3公司实现营收1.44亿元,同比下滑2.74%。近5年公司整体毛利率维持在60%以上,其中激光加工控制系统业务毛利率维持在70%,盈利能力优异且较为稳定。

激光加工控制系统行业:市场规模持续增长,行业集中度高

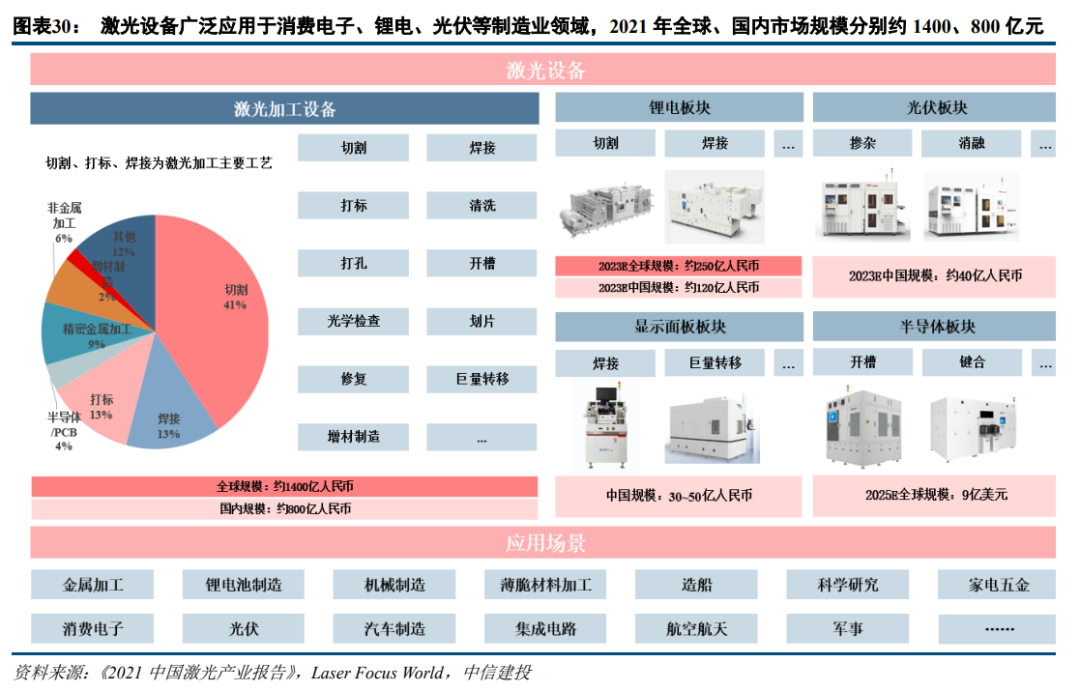

激光加工控制系统与激光加工设备一比一配置,因此激光加工控制系统市场规模随激光加工设备应用的增长而增长。激光设备在消费电子、锂电、光伏、汽车制造等下游领域应用广泛,且不断扩展,据Optech Consulting与《2022年中国激光产业发展报告》,预计2022年全球、中国激光加工设备市场规模分别达212亿美元、876亿元人民币,近5年市场年增速分别约10%、15%。

激光加工控制系统分为振镜控制系统(适合微加工)及伺服控制系统(适合宏加工)。振镜控制系统方面,2020年公司市占率达32.29%(按套数计算),在中低端领域处于行业领先地位;高端领域目前主要由德国Scaps、德国Scanlab等国际厂商主导,国产化率仅15%左右。伺服控制系统方面,中低功率领域国产化率超过90%,主要由柏楚电子、维宏股份主导;高功率领域国产化率约17%。市场规模方面,2022年国内激光振镜、伺服加工控制系统市场规模分别约为9亿元、18~20亿元。

渗透振镜控制系统高端领域,开拓伺服控制系统市场

振镜控制系统方面,公司在中低端应用领域已处于领先地位。在高端应用领域,相比于国外领先企业,公司在机器人和3D振镜联动加工技术、大幅面拼接控制技术、实时光束波动偏移补偿技术、激光熔覆等技术方面尚存在一定差距;在自主可控的大背景之下,随着公司持续的产品研发与市场开拓,未来公司有望在高端领域逐步实现国产替代。

伺服控制系统方面,2021H1公司推出了应用于宏加工激光切割的伺服控制系统产品,截至公司招股书披露,该产品实现销售收入15.30万元,尚处于市场拓展阶段。从技术指标上看,公司中低功率伺服电机控制系统在部分性能上已达到行业领先企业同类产品水平,但在技术布局、产品系列、市场资源的积累等方面

与国际厂商存在一定差距。未来随着公司的技术进步及市场开拓,该业务有望成为公司新的增长点。

投资建议

激光加工控制系统行业规模稳步提升,竞争格局稳固,利润率维持高位。公司作为激光振镜控制系统细分领域的龙头企业,具备完善的研发、服务与产品体系,优质客户资源丰富,在立足于中低端激光振镜控制系统领域的基础之上,凭借持续大力推进的技术研发与市场开拓,未来有望在高端微加工数控系统与宏加工数控系统领域取得更大份额。

1)激光控制系统行业波动导致的市场风险:近年来,伴随着激光加工工艺的不断成熟、消费电子等激光下游行业的快速发展,激光控制系统的需求维持稳中有升。2022年以来,受消费电子等行业的制造业资本支出较低影响,激光控制系统行业出现一定调整,若未来下游需求回暖不及预期,则公司产品与服务的市场前景将受到影响。

2)宏观经济周期性波动风险:公司的主要产品的下游市场需求与宏观经济重要影响因素强相关。若未来宏观经济政策调整及其周期性波动,存在下游市场降低固定资产投资和缩减生产规模、减少订单量的风险,会对公司业绩造成一定的影响。

3)新业务盈利能力不及预期的风险:公司基于激光控制系统的技术相关性,由主营业务激光振镜控制系统向激光伺服控制系统领域拓展,开拓新的下游客户以及首台套产品的交付与验收往往伴随着较低的毛利率,会对公司业绩造成一定的影响。