募投项目有的被抵押,财务数据出现大洗澡在拟上市公司之中并不常见,而即将登入科创板的新疆大全新能源股份有限公司将在7月12日迎来首发申购,投资者会买单吗?

财务数据的真实性是衡量一个企业最低的投资价值标准,而大全能源在披露财务数据过程中出现与客户购销金额不一致,年报与招股书出现高达10亿元金额之差涉虚增营收,并且还涉嫌虚构募投项目募资金额,财务数据出现大洗澡情况。经营方面也不大乐观,随着业绩增长,大全能源出现债务压顶局面,面临一定的流动性风险。

与客户购销金额不一致,年报与招股书出现高达10亿元金额之差涉虚增营收

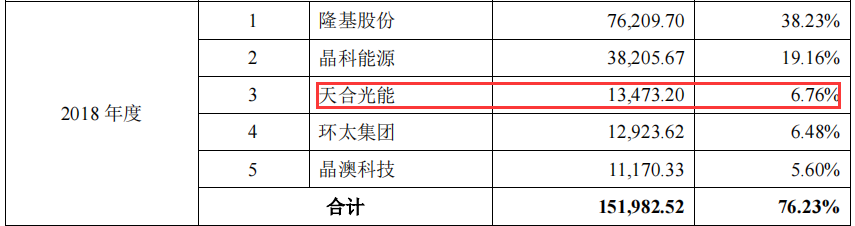

在公司前五大客户中,2018年公司对客户天合光能销售金额为13473.20万元,而在天合光能招股书中披露2018年对公司采购金额为12261.32万元,由此可知公司与客户天合光能之间的购销之差为1211.88万元。

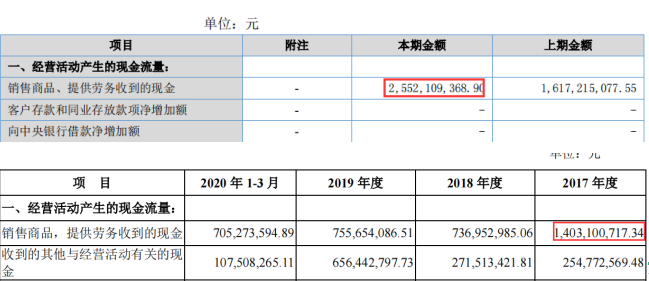

其次,现金流量表中2017年销售商品,提供劳务收到的现金为140310.07万元,而在当期年报中披露2017年销售商品,提供劳务收到的现金为255210.94万元,两者之间披露金额相差金额为114900.87万元。

居于上述情况,加上公司对关联方出现巨额交联交易,不免让人质疑大全能源的营业收入的真实性。通过财务数据勾结方式,也发现公司存在虚增营收情况。

2018年至2020年公司披露对前五大客户销售金额合计分别为151982.52万元、210403.40万元、428512.19万元,分别占同期营业收入比为76.23%、86.73%、91.87%,由此可以计算出公司营业收入分别为199373.63万元、242595.87万元、466433.21万元。报告期内,公司不存在境外销售收入,因此根据营业收入16%销项增值税计算,则当期应收到含税营业收入金额分别为231273.41万元、281411.21万元、541062.52万元。上述含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

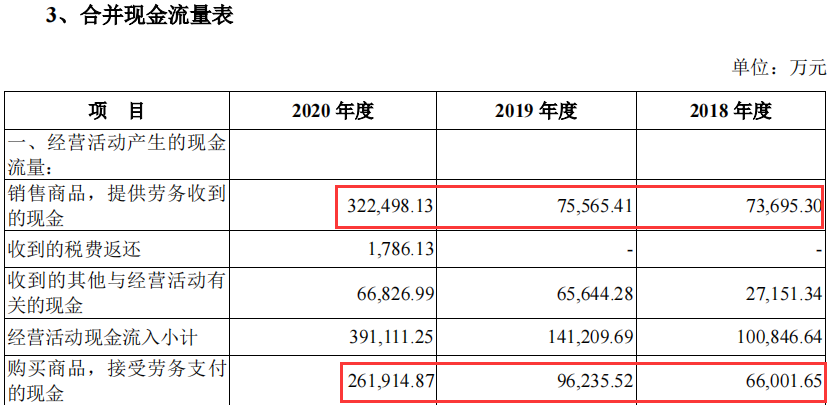

公司在现金流量表中披露,2018年至2020年销售商品、提供劳务收到的现金金额分别为73695.30万元、75565.41万元、322498.13万元。同期,披露预收款项金额分别为7254.30万元、23256.47万元、23604.66万元,分别较上期增加-3456.81万元、16002.17万元、348.19万元。因此,需要考虑其在现金流量中的影响,综合预收的影响,2018年至2020年流入与营收相关现金流金额为77152.11万元、59563.24万元、322846.32万元。

上述现金流量与含税营业收入通过财关勾结而得,含税收入相比流入的现金分别多出154121.30万元、221847.97万元、218216.20万元。理论上,这一金额应该体现在该年度较上年度应收票据、应收账款及应收款项融资增加的规模上。

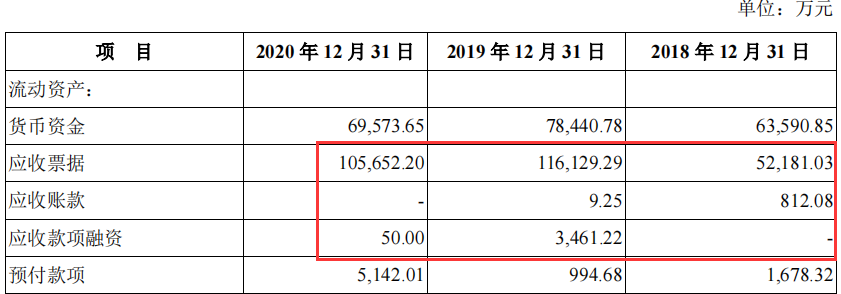

据招股书披露,2018年至2020年应收票据分别为52181.03万元、116129.29万元、105652.20万元,应收账款分别为812.08万元、9.50万元、0万元,应收款项融资分别为0万元、3416.22万元、50.00万元,三项合计分别为52993.11万元、119599.76万元、105702.20万元。分别较上期应收之和仅增加-3478.46万元、66606.65万元、-13897.56万元,分别较上述含税收入与现金流勾结出的数据少了157599.76万元、155241.32万元、232113.76万元。

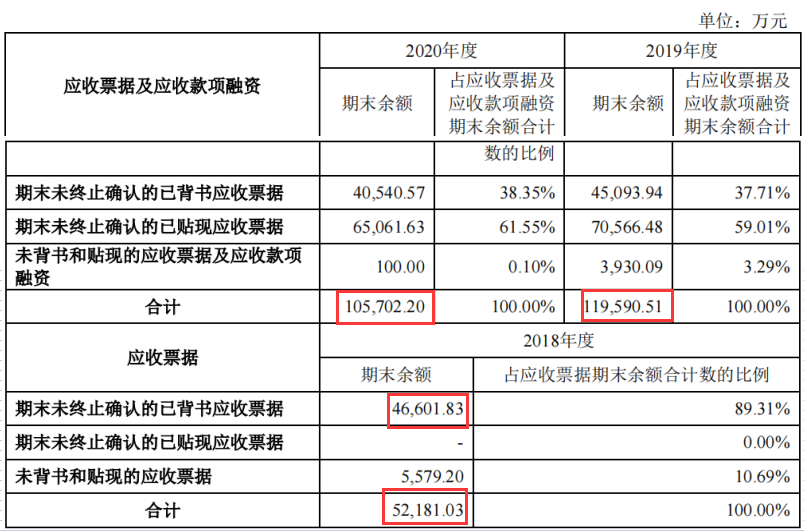

上述差异是否由应收票据背书的影响?2018年至2020年,公司已背书未终止确认的应收票据金额分别为46601.83万元、45093.94万元、40540.57万元。未终止确认的已贴现应收票据分别为0元、70566.48万元、65061.63万元,两项合计金额分别为46601.83万元、115660.42万元、105602.20。与上述财务数据勾稽之后,因此公司还存在110997.93万元、39590.90万元、126511.56万元含税收入既未收到现金,又未体现在应收的债权上,成了无源之水。

涉嫌虚构募投项目募资金额,财务数据出现大洗澡

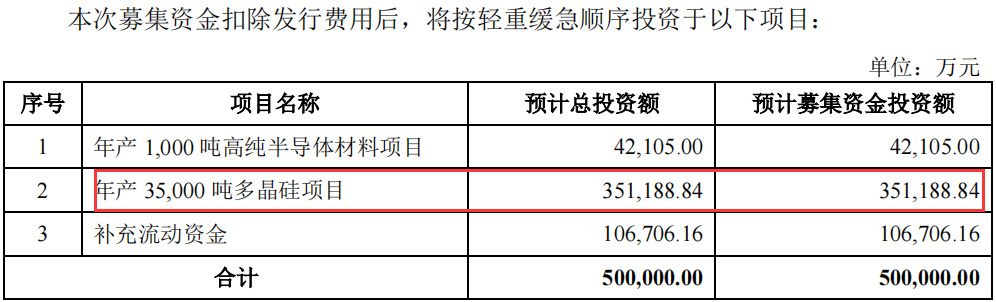

据大全能源招股书披露,公司此次募集资金50亿元中拟使用35.12亿元建设年产3.5万吨多晶硅项目。如果从字面上分析毫无破绽,但对比公司前期项目建设所需资金便可发现异常之处。

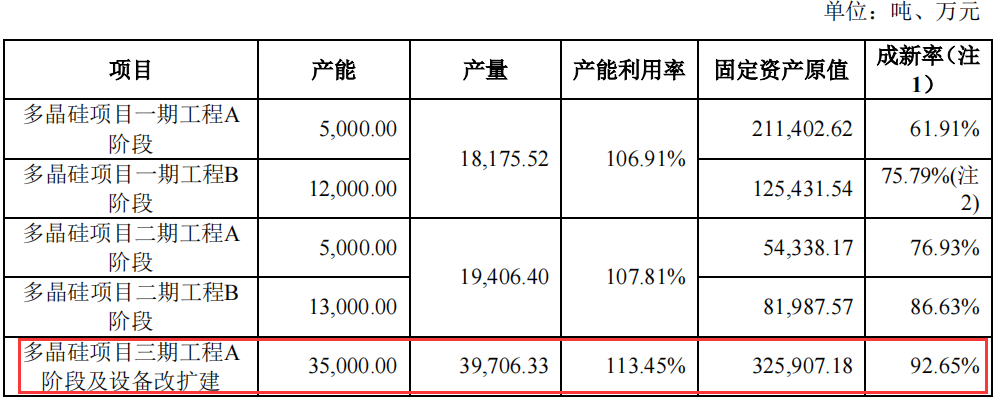

大全能源招股书155页披露,公司多晶硅项目三期工程A 阶段及设备改扩建产能3.5万吨,产能利用率为113.45%,固定资产原值金额为32.59亿元。也就是,公司在之前建设年产3.5万吨多晶硅项目所花费资金为32.59亿元。而招股书披露,公司拟使用募集资金35.12亿元建设年产3.5万吨多晶硅项目,同一样的项目所需资金规模却相差2.53亿元。

另外,还需值得注意的是公司称通威股份、保利协鑫、新特能源、东方希望以及本公司等国内先进企业在2018-2019 年均进行了大规模的产能扩张,本轮扩张是在技术趋于成熟、投资成本大幅下降、行业前景更趋明朗的背景下实施的。

根据公司所称,公司具有诸多优势再次建设投资成本应呈现下降,而并不是公司建设同产能却反而增加投资成本,这存在描述相互矛盾情况,令人难以捉摸公司是否具备较强技术优势?

除此之外,公司财务数据还出现巨额修正,年报与招股书显示公司聘用同一家德勤华永会计师事务所,对年报及招股书财务数据均出具无保留意见的会计师事务所,由为何要进行财务大洗澡呢?难道公司聘用会计师事务所是个摆设?

招股书披露,2017年至2019年,公司对资产总额修正金额分别为3.97亿元、3.74亿元、11.05亿元,负债修正金额分别为4.32亿元、4.12亿元、11.54亿元,这动辄数亿乃至10亿元以上的财务数据修正合理吗?

在盈利方面,2017年至2019年分别修正金额为1695.83万元、8478.15万元、8005.15万元,修正幅度分别为2.47%、17.31%、24.47%,修正幅度逐年增大。

债务压顶现流动性风险,募投项目用地被抵押虚构存货

据大全能源招股书披露,报告期内公司经营活动产生的现金流量净额分别为-41,564.45 万元、-75,771.60 万元及 41,644.11 万元,2020年随着业绩增长有所改善,但仍面临较大流动风险。

截至报告期末,公司的流动资产为 21.39亿元,流动负债为29.03亿元,流动资产与流动负债的缺口超过7.6 亿元,公司面临一定的流动性风险。在非流动负债中有息债务金额为 12.20万元,2020 年的利息费用息为19391.80 万元。截止2020年,公司短期借款金额为7.51亿元,长期借款金额为8.04亿元,合计金额高达15.55亿元,虽然较2019年23.11亿元出现大幅下滑,但仍面临债务压顶问题。

为此,公司募集资金10.67亿元补充流动资金,缓解债务问题。

其次,公司资金缺口较大导致募投项目用地存在被抵押情况,这也给募投项目增加一定的风险。

资料显示,本次募集资金投资项目中,"年产 35000 吨多晶硅项目"和"年产 1000 吨高纯半导体材料项目"均将在石河子市化工新材料产业园实施,公司已取得相关地块的土地使用权,证书编号为新(2017)石河子市不动产权第 0018876 号。为获取银行贷款该地块已设置抵押,抵押期限为 2019 年 4 月 17 日至 2024 年 4 月 16 日。如果公司到期未能偿还相应的银行贷款,募投项目拟用地面临被抵押权人依法进行限制或处置的风险,从而对募投项目的正常实施造成不利影响。

在存货方面也存在被虚构情况。

招股书披露,公司存货构成中产成品金额分别为4069.27万元、11310.89万元、14974.63万元,分别较上期增加684.78万元、7241.62万元、3663.74万元。

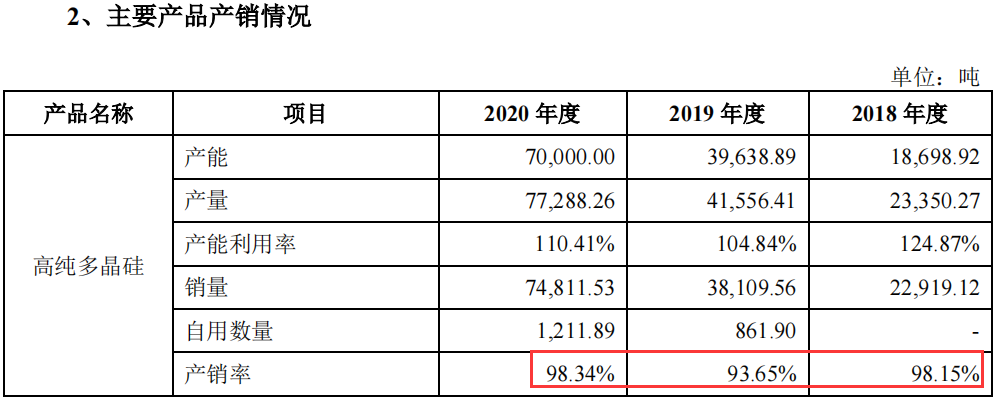

在公司主要产品产销情况表中披露,2018年至2020年公司产量分别为23350.27吨、41556.41吨、77288.26吨,销量分别为22919.12吨、38109.56吨、74811.53吨,自用数量分别为861.90吨、1211.89吨。综合上述情况可知,2018年至2020年公司应结余库存数量分别为431.15吨、2584.95吨、1264.84吨。

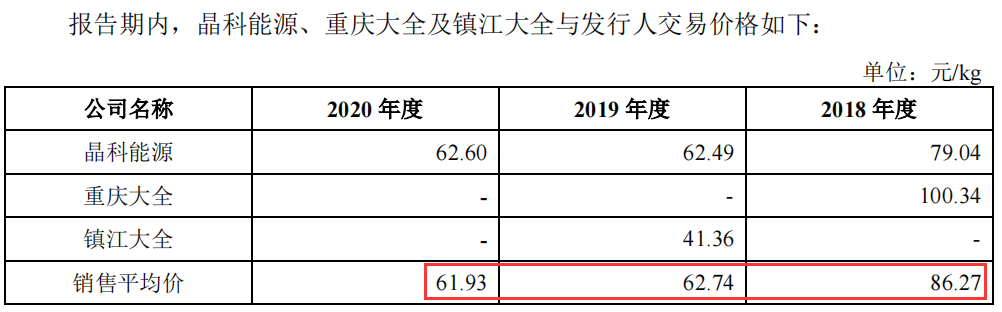

招股书披露,公司产品销售平均价分别为86.27元/KG、62.74元/KG、61.93元/KG,由此可知公司存货中产成品应大约分别增加3719.53万元、16217.98万元、7833.15万元,而公司披露产成品金额仅分别增加684.78万元、7241.62万元、3663.74万元。