2026年4月20日,光伏多晶硅龙头新疆大全新能源(688303.SH),交出了2025年年度答卷。

在光伏行业深度调整、多晶硅价格经历“过山车”的一年里,这家硅料巨头没有盲目跟风扩产,而是选择“防守蓄力”――亏损幅度大幅收窄;资产负债表依旧稳健,手握百亿资金“弹药”;同时悄悄加固技术壁垒,为行业出清后的复苏做好了准备。

对于光伏产业链上游而言,2025年是难熬的“寒冬”。多晶硅价格从年初的高位一路探底,行业陷入“增量不增利”的内卷困境,多数企业亏损承压。而大全能源的这份年报,更像是一份“穿越周期”的生存指南,既展现了行业低谷期的经营韧性,也透露出对2026年行业复苏的期待。

业绩“触底回暖”

年报数据显示,2025年大全能源实现营业收入48.39亿元,较2024年的74.11亿元同比下降34.71%;

归属于上市公司股东的净亏损为11.29亿元,相较于2024年,亏损幅度大幅收窄58.46%,经营边际改善的趋势十分明显。扣除非经常性损益后,净亏损为11.53亿元,基本每股收益为-0.53元。

如果拆分季度业绩,就能清晰看到公司的复苏轨迹――呈现出典型的“前低后高”态势。

一季度和二季度,受多晶硅价格持续探底影响,公司分别净亏损5.58亿元、5.89亿元,处于亏损最艰难的阶段;进入三季度,随着多晶硅价格触底反弹,公司单季度成功扭亏为盈;四季度虽受价格波动和基数影响,小幅亏损5597万元,但整体经营状况已较上半年明显回暖。

之所以能实现亏损大幅收窄,核心在于大全能源的“主动求变”。

2025年多晶硅价格深度探底后虽有小幅回升,但整体仍处于低位,公司果断选择减产控产、以销定产,避免盲目生产导致的库存积压和亏损扩大;

同时,全流程的降本增效举措落地见效,叠加资产减值损失同比大幅减少,共同为利润修复提供了支撑。这也意味着,在行业普遍亏损的背景下,大全能源的成本控制能力和抗风险能力,已成为其穿越周期的核心底气。

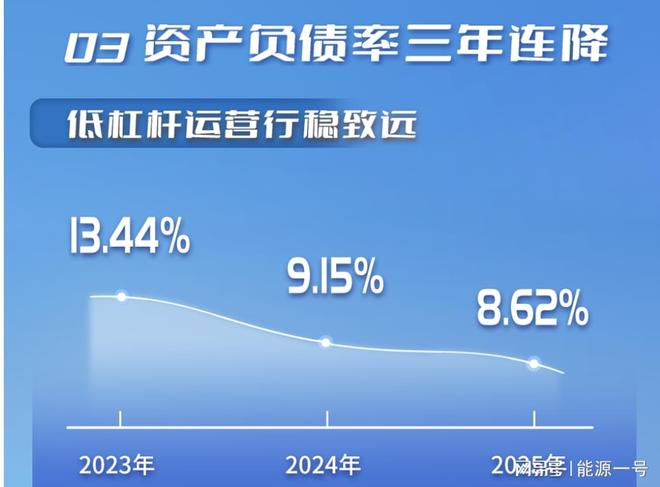

财务“零风险”:资产负债率8.62%,手握百亿现金“过冬”

在行业低谷期,财务稳健性往往是企业的“生命线”,而大全能源的负债表现,堪称光伏行业的“稳健标杆”。

截至2025年末,公司总资产为427.04亿元,较年初下降3.38%;归属于上市公司股东的净资产为390.23亿元,同比下降2.83%,整体资产规模保持稳定。

最引人关注的是负债端:公司总负债仅36.81亿元,资产负债率低至8.62%,远低于行业平均水平;

更值得一提的是,公司无任何短期借款、长期借款等有息负债,财务费用压力几乎可以忽略不计。其负债主要以应付票据、应付账款、合同负债等经营性负债为主,没有刚性偿债压力,这种“轻负债”模式,在行业寒冬中显得尤为珍贵。

现金流方面,公司的“造血”能力也在持续改善。

2025年,经营活动产生的现金流量净额为-15.77亿元,较2024年的-53.86亿元大幅减亏70.71%,现金“失血”状况得到显著缓解。

截至年末,公司手握货币资金45.3亿元、定期存款70.3亿元、可转让大额存单7.2亿元、银行承兑汇票9.5亿元,合计资金储备约132.3亿元。

充足的现金储备,不仅让公司能够从容应对行业低谷期的资金压力,也为后续的技术研发、产能调整和市场布局,储备了充足的“弹药”。

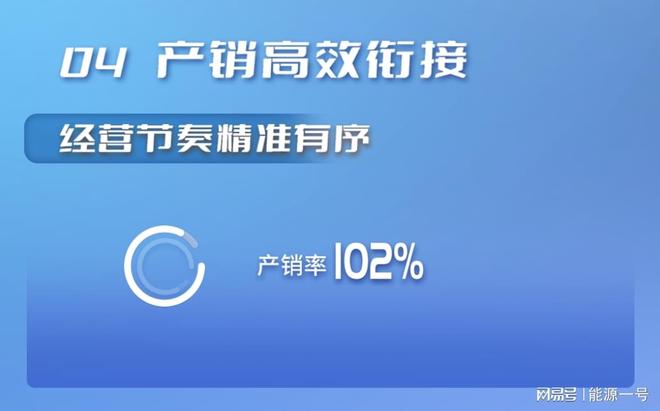

产销“稳节奏”:控产能、去库存,守住成本优势

面对2025年多晶硅行业供需失衡、价格战激烈的局面,大全能源没有陷入“内卷式扩产”,而是坚定执行“反内卷、控产能”的策略,主动调整生产节奏,全年产能利用率降至40.54%。这种“以退为进”的选择,虽然导致产销规模有所下滑,但有效规避了更大的经营风险。

具体来看,2025年公司多晶硅产量为12.37万吨,同比下降39.70%;销量为12.67万吨,同比下降30.14%。值得注意的是,销量略高于产量,实现了库存去化――截至年末,公司库存降至1.67万吨,同比下降29.80%,库存压力持续缓解,也减少了存货跌价损失的风险。

在价格和成本端,大全能源的优势进一步凸显。2025年,多晶硅全年单位销售均价为37.70元/公斤,单位成本为48.55元/公斤,而单位现金成本(扣除折旧及摊销)降至35.53元/公斤,处于行业第一梯队。

在多晶硅价格持续承压的背景下,这种成本优势成为公司抵御价格下跌、收窄亏损的核心屏障。

客户结构方面,公司也保持着较强的稳定性。2025年,前五大客户销售额占比达70.76%,与头部硅片企业的长单合作稳固,这不仅为公司提供了稳定的销量支撑,也降低了市场波动带来的经营风险。

技术“练内功”:聚焦降本,布局高端打开新空间

行业低谷期,也是企业修炼内功、巩固优势的关键期。2025年,大全能源持续加大研发投入,全年研发投入达2.19亿元,占营业收入比例4.52%,

重点围绕节能降碳、物耗控制、品质提升、数字化转型四大方向展开攻关,不断加固技术壁垒。

在核心生产技术上,公司取得了多项突破:还原电单耗持续优化,较行业先进值再降11%,能源利用效率保持行业领先;

N型致密料比例维持行业高位,精准适配下游N型电池技术的替代趋势,满足高端市场需求;

基于数字孪生的多晶硅生产系统全面落地,实现了“数据-平台-模型-应用”的全链路闭环管理,推动工艺参数从“经验判断”向“动态寻优”跨越,进一步提升了生产效率。

更值得关注的是,公司在半导体级多晶硅领域取得重大突破,电子二级品合格率提升至100%,电子一级多晶硅量产良率稳定达20%,还建成了年产400吨的电子特级多晶硅生产线。

企业成功打开了高端硅料的成长空间,摆脱了对光伏行业的单一依赖,为未来多元化发展奠定了基础。2025年,公司新增专利申请142项,获得专利99项,技术实力持续提升。

2026年展望:行业出清加速,静待复苏拐点

对于2026年的行业走势和自身发展,大全能源在年报中给出了清晰的判断和规划。公司认为,2026年将是多晶硅行业供给出清加速、逐步回归理性竞争的一年,而公司也将从“防守”转向“温和发力”,静待行业复苏拐点的到来。

从行业格局来看,2025年国内多晶硅产量为134万吨,同比下降26.4%,高成本产能已持续退出;

同时,工信部严控新增产能、收紧能耗标准,推动行业从规模扩张转向价值竞争,告别此前的“内卷式竞争”。

需求端,2026年国内光伏新增装机预计为180-240GW,全球新增装机预计为500-667GW,需求仍具韧性,只是阶段性增速会有所回落。结合当前多晶硅市场“成本底+政策底”的双重特征,行业博弈仍将持续,但整体向好的趋势已逐步显现。

在经营规划上,公司明确了四大方向:一是产量温和增长,控股股东开曼大全指引,2026年多晶硅产量预计为14万-17万吨,同比增长13.2%-37.5%,产能利用率将有序回升;

二是产品结构升级,重点提升N型料、半导体级硅料的占比,摆脱同质化价格战的束缚;

三是坚守成本优势,持续推进全流程降本,力争将全成本控制在行业绝对领先水平;四是完善供应链布局,向上延伸至工业硅、圆硅芯领域,横向拓展半导体、有机硅业务,对冲光伏行业的周期性波动。

当然,公司也清醒地认识到,2026年仍面临诸多挑战:多晶硅价格仍存下行压力、行业产能出清进度不及预期、半导体业务拓展难度较大、国际贸易摩擦风险等,都可能影响公司的经营业绩。

龙头蓄力,静待行业春天

回顾2025年,大全能源的核心关键词是“稳健”。在行业普遍亏损、价格剧烈波动的背景下,公司主动减产控产、严控成本、修炼内功,不仅实现了亏损大幅收窄,更守住了财务稳健的基本盘,零有息负债、近133亿资金储备、行业领先的现金成本、N型与半导体技术布局,构成了公司穿越周期的四大核心支柱。

2026年,随着行业落后产能加速出清、政策引导行业回归理性竞争,叠加公司产能利用率温和回升、成本优势持续释放、高端业务逐步落地,大全能源有望迎来亏损进一步收窄乃至扭亏为盈的关键拐点。对于这家硅料龙头而言,2025年的“寒冬”的是蛰伏,更是蓄力――当行业复苏的春风到来时,手握技术、成本和资金优势的大全能源,有望在新一轮行业竞争中,抢占更有利的位置。