在疫苗行业内卷加剧、企业分化日趋显著的背景下,又一家本土创新型疫苗企业开启了跨市场融资的探索。近日,科创板上市公司 欧林生物 向港交所递交招股书,申请“A+H”双平台上市, 中信证券 为其独家保荐人。

资料显示, 欧林生物 成立于2009年,致力于创新疫苗的研究、开发、生产及商业化,根据灼识咨询报告, 欧林生物 的吸附破伤风疫苗于往绩记录期间在中国保持领先的市场地位,按2022年至2024年批签发计,其市场份额超过80%。

2021年, 欧林生物 成功登陆科创板,并成为当年少数上市首年即实现盈利的疫苗企业。然而,光环之下,产品结构单一、现金流持续为负、净利润依赖政府补助、控股股东减持套现等诸多风险信号已有所显现,公司双平台上市仍面临诸多挑战。

业绩上市即巅峰现金持续流出净利率显著低于可比企业

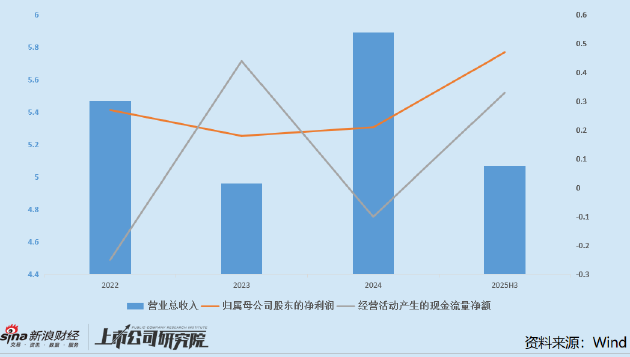

从财务数据看, 欧林生物 业绩上市即巅峰,2021年上市首年公司净利润达1.08亿元,成为当年少数盈利的上市疫苗企业之一。随后2022年至2024年,公司营收从5.47亿元微增至5.89亿元,但净利润却大幅缩水,分别仅为2657.71万元、1755.56万元和2075.76万元。

2025年上半年,公司实现营收3.05亿元,净利润1319.69万元,增收不增利的趋势并未扭转。同时,微薄利润的实际“含金量”较低。数据显示,2022年至2024年,公司非经常损益分别为2585.64万元、1416.75万元、957.68万元,占当期净利润比重分别高达97.28%、80.7%和46.14%。

结合产品来看,公司目前的主要收入来源于吸附破伤风疫苗、Hib结合疫苗和AC结合疫苗三款已上市产品,其中吸附破伤风疫苗是绝对的核心支柱。2024年,产品销售收入达5.36亿元,占总营收的比例高达90.99%。回顾2019年至2023年,产品收入占公司总营收比例始终在72%至93%的高位区间徘徊,单品依赖现象突出且长期存在。

从现金流情况看,公司营收的“纸面富贵”特征显著,现金流状况持续恶化。报告期各期末,公司贸易应收款项(含亏损拨备)不断攀升,从2022年的4.92亿元增至2025年三季度的6.65亿元,贸易应收款项净额占当期营收的比例长期高于90%。

与之相伴的是不断走弱的回款效率,公司贸易应收账款周转天数从2022年的272.29天拉长至2025年三季度的327.91天。大额应收账款不仅占用了大量运营资金,也导致了经营现金流持续承压。2022年、2024年及2025年前三季度,公司经营活动产生的现金流量净额分别为-0.25亿元、0.44亿元、-0.1亿元、0.33亿元,始终在水平线上徘徊。

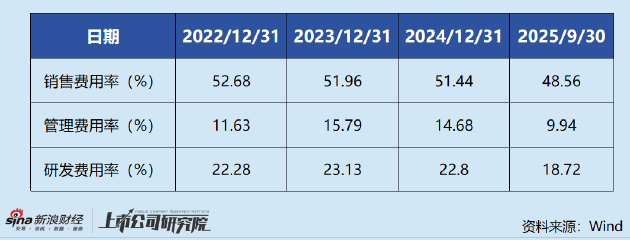

此外值得关注的是,报告期内,公司综合毛利率始终稳定在92%至94%的超高水平,如此之高的毛利率甚至让许多全球顶尖的制药巨头都望尘莫及。然而,公司净利率却长期徘徊在2%至5%的极低区间,与 华兰生物 、 康华生物 (维权)等同行业可比公司20%以上的净利率形成鲜明对比。

究其根源,公司期间费用,特别是销售费用和研发费用显著压缩了企业利润。报告期内,公司的销售及分销开支占营收的比例持续超过50%,2022-2024年均在52%左右,2025年前三季度达48.56%。

同时,公司研发费用率也常年保持在20%以上,每年研发开支超亿元。目前,公司布局的重组金葡菌疫苗、口服重组幽门螺杆菌疫苗等管线均处于烧钱的临床试验关键阶段,未来仍需持续巨额投入,可以预见公司业绩未来或仍将持续承压。

下调募资额A股定增方案仍告吹控股股东递表前大规模减持

招股书显示, 欧林生物 此次募资拟用于rHPV候选疫苗的临床前及临床开发、rFSAV的临床开发及适应症扩展、生产设施的战略升级、推进基于细胞生产的流感疫苗产品组合的临床开发、新型给药系统的开发及引进授权、治疗性单克隆抗体研发管线的研发工作、全球市场拓展及国际合作以及用于营运资金及其他一般企业用途。

在递表港交所前,公司A股定增方案刚刚终止。2024年4月, 欧林生物 就曾开始筹划A股定增融资,并于当年6月公布了定增预案。在今年8月更新的定增预案中, 欧林生物 将募集资金总额下调到1.25亿元,但最终该定增仍未能落地。

8月31日, 欧林生物 公告称,鉴于当前市场情况,结合公司实际情况及发展规划等诸多因素,公司决定终止以简易程序向特定对象发行股票事项,并撤回相关申请文件。

值得一提的是,公司此前终止的A股定增项目――“疫苗研发生产基地技术改造项目”在港股招股书中并未被明确列为募投项目,公司称该项目仍将按计划有序推进,但这其中的资金缺口如何填补,不免令人生疑。

此外,在启动港股IPO进程前后, 欧林生物 内部的一系列资本运作和市场动作同样值得关注。其中,最受市场关注的是控股股东在IPO前夕大规模减持套现。2025年上半年,A股医药板块反弹, 欧林生物 股价从年初至8月底累计涨幅超181%,定增终止时股价已达29.97元/股。

而在定增计划终止的一个月前,公司控股股东 上海武山生物技术有限公司 披露减持计划,随后在9月至10月间,通过集中竞价及大宗交易方式,以每股19.28元至30.67元的价格,累计减持1217.8万股,套现金额高达约2.79亿元。

结合公司同期终止A股定增、转而急切推进港股IPO的背景,这一减持行为是否反映出公司股东对A股后市信心不足,或是对公司自身价值与当前高昂估值之间存在错配?

在疫苗行业深度整合、创新竞争白热化的今天,资本市场的耐心与宽容正在减退。对于 欧林生物 而言,能否在港股成功发行并获得预期估值,能否成功实现产品管线多元化、打破单一产品依赖,并在日益激烈的行业竞争中建立起真正的护城河仍充满变数,公司的突围之路仍然道阻且艰。