科创板的设立为科技创新企业提供了很好的融资发展平台,而良好的融资环境需要企业在符合科创板定位的前提条件下,对外披露的信息达到真实、准确的要求,使得投资者能够获得有助于做出投资决策的企业信息,从而增强投资者对资本市场的信心。

科创板的注册制度是企业提高信息披露质量的助推剂,除了满足注册制度的基本要求之外,企业还需要在筹备上市阶段接受上交所的多轮问询,从多个方面披露包括财务和非财务的信息,一方面作为能否成功上市的重要标尺,另一方面也是中小股东判断是否投资的重要信息渠道。

但在实际过程中,以微芯生物研发为例,看其研发支出计量存在什么问题?

研发费用归集认定困难

纵观科创板申报企业也不难发现,研发活动呈现出模式庞杂、形式各异的特征。总体上,研发费用归集中主要存在研发费用和主营业务成本之间的区分、职工薪酬中研发职能与非研发职能的区分两个普遍性问题。

通过整理科创板医药上市公司的问询报告发现关于研发费用归集问题存在典型性特征,上市审核关注的方向较为集中,核心问题均是是否存在其他不应该包含在研发费用中的费用计入研发费用中。

对于微芯生物而言,也有一些特定的研发活动的费用归集问题在发行审核中引起关注,审核人要求发行人进行说明并且在招股书中做出具体的披露。

主要有以下几个方面的问题:内部研究药品的归集问题。通过翻阅微芯生物招股书可以发现,公司生产的西达本胺片主要用于对外销售、后续免费用药、内部研究样品以及慈善捐助。

截止上市前的报告期内,由于西达本胺片适用于乳腺癌、非小细胞癌症还未成功上市,公司会开展以药品上市为目的的临床研究,还有医疗机构的研究者会自发开展不以药品注册上市为目的,而用于非适应症、开拓新适应症、治疗手段比较等方面的临床研究。

这两种临床试验手段互为补充。按照活动的实质,内部研究用药和医疗机构的研究用药均属于研发活动范畴,因此不应视同销售,而是作为研发投入的一部分。对此,公司在问询函的回复中,披露了内部研究样品会计确认和计量的方式以及金额占比等情况。

公司根据研究样品的实际用途分别计入研发费用和开发支出。从披露的金额看来,合计占报告期内累计研发费用的3.42%。另外,公司还将内部研究样品和销售药品区分开来,将已发出的内部研究用药样品均设置“非销售用药”标识。

但是披露的这部分内容仅是对上交所的问询回复,无须披露在招股书和财务报告中。后续免费用药项目则是公司针对符合条件的患者,他们可自愿申请经公司批准后加入该项目。

由于西达本胺片是有条件上市的药品,还需要大量后续使用情况的实验数据,因此后续免费用药项目实则上是为公司提供西达本胺的进一步研究数据,包括长期生存获益的证据以及与标准化疗的随机对照研究结果。

另外,根据财税政策的规定“药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药,不属于增值税视同销售范围。”因此,微芯生物对于后续免费用药项目的会计处理是借记“研发费用”,贷记“预计负债”。

公司在问询回复函中详细披露了预计负债最佳估计数计算数据及其合理性,且与实际发生数无重大差异。公司还披露与其有类似后续免费用药项目的A股上市公司贝达药业对该项目的处理方式是将其作为IV期临床研究用药项目,并将IV期临床免费用药成本在发生当期进行了费用化处理。与微芯生物无重大差异,均是费用化处理。

医药行业一些具体的研发活动具有特殊性,有的研发活动,如内部研究用药、试生产阶段产生的产品及费用等没有具体的准则规定,需要根据行业普遍做法以及人为判断会计处理的合理性。

微芯生物关于内部研究用药和后续免费用药项目的披露通过上交所两轮的问询才结束,需要公司说明的问题包括相关研发活动的内部控制及报告期执行情况、会计处理及依据。注册会计师还需要披露回复问题所做的审计程序。

总体来说,针对特殊研发活动的费用归集问题,企业的披露成本更高。微芯生物根据《企业会计准则》、《高新技术企业认定管理办法》的有关规定,明确研发费用支出的核算范围主要包括人工、直接投入、折旧摊销、设计试验及其他相关费用。

并且公司设计且执行内部控制制度,对于研发费用的归集按照金额大小层层审批,避免将与研发费用无关的金额列支在研发投入中。

上交所在审核研发费用归集问题时,经常将报告期内税务机关对公司研发费用的认定金额与其报表金额的差异作为关注点。微芯生物的报表金额与税务机关加计扣除的金额差异较大。针对申报报表金额与符合税务机关备案的研发费用加计扣除金额的差异,微芯生物的解释差异主要来源于以下几个方面:

一是税务规定允许加计扣除的与研发活动直接相关的其他费用不得超过研发费用总额的10%;二是未取得立项文件的研发项目不得享受加计扣除优惠;三是不征税收入处理的财政性资金用于研发活动形成的费用不得加计扣除或者摊销。

在第二轮问询中,公司对差异还进行的具体项目的披露,如其中西达本胺上市后研究发生的费用不符合政策规定的研发活动,2016年至2018年调减的额度分别是699.03万元、709.07万元、649.89万元,分别占差异总额的77.07%、38.81%、29.95%。

微芯生物在第一轮问询中仅仅说明了税务与报表之间的差异总额以及差异原因,在第二轮问询中具体披露出了每一个项目每一年具体的差异金额,能够让投资者获取到更多的信息。

站在审核人的角度来看,其要求披露的内容十分细致,问询的内容也是层层挖掘,刨根问底,往往要求不仅从定性角度进行披露,还需要用数据进行说明分析。能够使财务报表使用者阅读起来更加清晰易懂。

研发支出过度资本化

研发费用的资本化由于存在调节利润的重要嫌疑,一直是企业登陆资本市场的关注重点。在主板、中小板及创业板IPO项目的操作过程中,为了避免出现调节利润之嫌的谨慎处理,一般将研发支出全部费用化或尽量减少资本化的比例。

科创板强调市场包容性,同时鉴于科创企业的研发属性,对研发支出资本化的比例给予了较为宽松的会计核算,部分申报企业也呈现出较高的研发支出资本化率,但大部分发行人还是将研发支出全部费用化列入当期损益,也在一定程度上导致了研发支出过度费用化。

究其原因,目前市场与监管对于企业研发支出资本化的标准尚未形成统一认知,本文从研发支出资本化时点、后续计量和资本化范畴三方面展开分析。通过查看微芯生物上市前提交的招股书申报稿可以看出,微芯生物研发管线资本化时点提前时间较长。

微芯生物目前有四个项目存在资本化的情况,其中,西达本胺(非小细胞癌症)从2010年就开始进行资本化处理,累计资本化金额为2695.63万元。截止到现在已经有十年的时间还未成功上市,预计2022年才能完成III期试验,取得批件的时间也是难以确定。而研发管线产品西格列他钠于2019年提交上市申请后截止2021年5月都未获得审批。

由此可以看出微芯生物研发支出资本化的会计处理相对激进。在上市审核过程中,根据微芯生物上市审核的结果,公司对于西达本胺(非小细胞肺癌)项目的研发支出和西达本胺(乳腺癌)项目实质开展III期临床试验之前(2014年10月至2015年6月)发生的研发支出予以资本化的会计处理不符合谨慎性原则,因此将这两部分项目的研发费用仍然费用化,作为会计差错更正处理,对各报告期财务报表主要数据的影响进行模拟测算。

从数据来看,西达本胺全部费用化的金额对开发支出和未分配利润的影响较大、对研发费用和净利润的影响较小。

以2018年为例,假设公司将西达本胺(非小细胞肺癌)II/III期临床试验阶段的投入全部费用化,则公司2018年末的开发支出减少2,695.63万元至11946.15万元,未分配利润减少2695.63万元至-6,277.18万元,2018年度净利润减少105.93万元至3021.69万元。

西达本胺费用化影响数占开发支出审定数的24.39%,占年初未分配利润的27.31%,占年末未分配利润的42.99%。

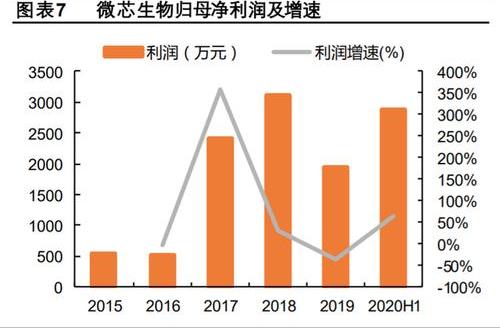

但对于2016年而言,由于公司净利润较少,影响数占净利润审定数的62.29%。通过上述会计差错更正的处理,本文进一步对微芯生物的研发费用的资本化问题进行进一步的研究,主要发现有以下几个问题:

(1)资本化率相对行业偏高

微芯生物的研发费用资本化率在医药行业来说偏高,这一点引起了上交所对其上市审核的关注。具体如表5-7所示,公司研发投入占主营业务收入的比例均保持在50%以上,研发强度较大,但是其资本化率相对也较高,均在40%以上。

2018年微芯生物的研发资本化率达到了48.96%,但是公司仅有1个产品上市销售,还有十几个处于临床前研究的管线,因此存在过度资本化的嫌疑。其次,按照证监会行业分类,CSRC医药制造业共有226家沪深上市公司。

根据wind数据,2016、2017和2018年资本化比例分别仅为18.36%、19.26%和23.18%。微芯生物的研发支出资本化比率远远高于行业平均水平。并且通过查看在深沪主板上市的医药企业,大部分都选择在上市申报阶段将研发支出费用化处理。

例如2018年在主板上市的医药制造业――康辰药业,其披露的研发支出资本化政策是开始III期临床实验时,但仍然将申报期内的研发支出全部费用化处理。主要的原因是主板上市对业绩有明确的要求,在上市审核阶段是以业绩符合上市标准作为检查起点;而在科创板上市的企业,是以市值为标准起点。

两个板块上市的标准不一样导致企业研发支出资本化的会计处理也不同。再次,通过整理科创板企业的研发支出资本率可以看出部分企业的研发支出资本化化率较高,其中研发支出资本化率比较高的企业中有不少是医药制造业。

可以看出大部分企业仍然选择将研发支出全部费用化处理,在一定程度上使得研发支出过度费用化,未能体现企业真实的研发水平。

可能的原因是尚未形成完全统一的研发支出资本化相关的具体要求,企业如果需要将研发支出资本化处理,就需要有充分的理由加以论证才具有说服力,加上科创板对信息披露的要求比较高,需要经过多轮问询披露企业资本化率高的原因以及详细的数据披露,信息披露成本较高。

如果企业将研发支出全部费用化仍然满足上市要求,则会选择成本更低的方式进行披露。因此,企业会根据自身需求选择资本化的政策及程度。总体来说,资本化率高在某种程度上来说能够为信息使用者释放企业研发活动转化能力较强、研发成功率较高的信号。

这会吸引能够读懂报表的分析师和机构投资者的关注,有利于公司IPO顺利进行。尤其在科创板登陆上市的企业,投资者也更加看重的是企业对研发的重视程度以及研发成果转化能力。这也能解释微芯生物过度资本化的动机。

(2)微芯生物资本化政策与行业公司不同

按照A股上市公司以往的经验来看,目前国外生物医药上市公司及拟上市公司常见的研发支出资本化会计政策主要有如下两种,一种是根据美国公认会计准则予以全部费用化,一种是根据国际财务报告准则或香港财务报告准则将符合条件的开发支出予以资本化。

而国内A股生物医药上市公司及拟上市公司常见的资本化会计政策主要有如下三种,一是全部费用化,二是取得临床批件并经专业判断后进行资本化,三是以III期临床试验(最后一期)进行资本化。

行业内公司对创新药的研发起点都是开始开展实质性III期临床试验,而微芯生物的创新药西达本胺(非小细胞肺癌)的资本化时点是取得II/III期临床试验批件为起点,与行业中其他可比公司不相同。

微芯生物在科创板上市申报阶段,研发支出资本化的会计政策是“开发阶段的起点为在药品上市前取得最后一次临床试验批件,终点为研发项目达到预定用途如取得新药证书或生产批件等。”

如果将公司报告期内研发支出资本化的项目全部予以费用化,则2018年末的开发支出减少至0元,未分配利润减少11707.52万元至-15609.95万元,2018年度净利润减少3932.15万元至-815.6万元。

公司模拟测算的2018年度净利润为负数,将不能达到科创板第一套“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”的上市标准。因此,科创板审核阶段对微芯生物各个研发项目的资本化情况进行了十分详细的问询。

(3)内部研发产品的资本化条件不一致

就微芯生物本身的研发项目来看,西达本胺(非小细胞癌症)开始资本化的时点是开始II/III期临床试验,而西达本胺(乳腺癌)开始资本化的时点是开始III期临床试验,公司内部研发项目资本化时点存在不一致的情况。

由于目前我国一般药物研发都需要经过从Ⅰ期到II期再到III期的临床试验,所以药物研发开始资本的时点都是获得最后一次临床批件即III期批件时。

为鼓励创新药品的研发、缩短药品研发周期,我国药监局也会根据创新药物的具体研发情况颁发II期临床批件或II/III期联合批件,遵循无缝实验理念,申请人取得II/III期联合批件后可以视临床试验数据及现有治疗手段,或灵活设计进一步的试验方案或根据已开展的临床试验提交上市申请。

微芯生物的创新药“西达本胺(非小细胞癌症)”于2010年获得II/III期联合批件。经过专家探讨设计临床试验方案,公司2011年和2012年入组了10例受试者进行了探索研究以支持后续II/III期临床开发。

截止2019年7月,已有124例患者进行了相关的临床试验,但是尚未得出完全的试验结果和数据,预计2022年年底申报适应症上市申报。

一方面,临床试验的数据和结果还在追踪过程中,尚未得出最后的实验结论;另一方面,西达本胺(非小细胞癌症)开展的试验是一个II/III期临床试验且没有明确的分期概念,公司对开展II/III期临床试验的研发项目也不存在明确的II期与III期临床试验的划分,因此目前的试验进度不能确定是上市前最后一次临床试验。

所以微芯生物将其2010年至今的研发支出资本化的做法有失谨慎。对于西达本胺(乳腺癌),公司于2014年10月设计了III期临床试验方案并于2015年7月正式开展。该III期临床试验于2018年3月完成,公司已于2018年11月申报增加新适应症的上市申请并被纳入优先审评名单。

由于当时国际上已有II期试验的相关的成果、加上乳腺癌是中国发病率最高的癌症,市场空间较大,微芯生物综合考虑当时乳腺癌的国际研究趋势和进展、国内市场需求以及西达本胺的作用机理、已有临床试验结果等因素,公司与临床领域专家进行了慎重的探讨,未采用无缝试验,直接以取得的有统计学意义的临床数据递交给监管部门审批上市,共入组365例患者,达到了《药品注册管理办法》对化学1类药物III期临床试验病例数的要求。

因此西达本胺(乳腺癌)的临床方案实质为临床III期试验。所以微芯生物将西达本胺(乳腺癌)在取得伦理批件并实质开展临床试验之前发生的前期支出(2014年10月至2015年6月)资本化的处理缺乏谨慎性原则。