4月12日,科创板企业经纬恒润公布发行结果,其中网上投资者放弃认购数量为326.09万股,放弃认购金额为3.95亿元。

4月14日,科创板企业拓荆科技公布发行结果,网上投资者放弃认购股数为153.63万股,放弃认购金额为1.10亿元,再次超过1亿元。

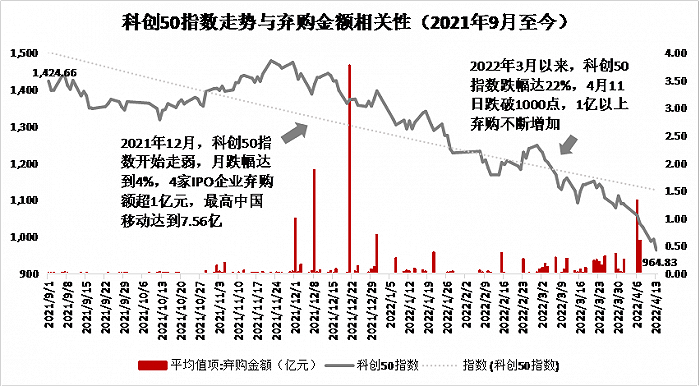

据IFIND数据显示,2020年以来发行的新股中,弃购金额在1亿元以上企业仅有7家,均发行在2021年12月以后,那么IPO弃购现象为何愈演愈烈?

一、IPO弃购与市场行情高度相关

今年以来市场行情持续走弱,情绪延续弱势,价格惯性下跌,尤其是进入3月以来,随着美联储加息、乌俄战争以及国内疫情反复之下,各大指数出现加速下跌。

年初至今,上证指数跌幅达到12.44%,其中3月至今下跌7.96%,创业板指跌幅达25.76%,3月至今下跌14.38%,科创50指数下跌30.99%,3月至今下跌22.79%。

持续下跌的市场加剧了投资者对新股上市回报预期的悲观,使得IPO弃购金额不断上升,7家弃购额在1亿元以上的企业均出现在2021年12月以后。尤其是4月11日,科创50指数首次跌破1000点,投资者悲观情绪达到顶点,次日,经纬恒润IPO发行即遭弃购3.95亿,仅次于中国移动的7.56亿。

二、较高的发行价使得IPO弃购现象加剧

2021年9月,监管正式实施询价新规,将高价剔除比例从“不低于10%”调整为“不超过3%、不低于1%”,且“四值孰低”原则被打破,客观上也意味着新股发行市盈率水平的提高,新股发行价格出现明显提升。

以科创板为例,2020年至2021年9月期间,IPO企业平均发行价格为31.75元/股,平均发行市盈率为56.56倍,但在询价新规发布后,2021年9月以来平均发行价格为58.21元/股,平均发行市盈率为137.11倍,提升幅度分别达到83.33%、142.42%。发行价格中枢出现明显上升,较高的发行价已成为科创板较为普遍的现象。

站在投资者的角度,放弃认购新股更多的是担心出现破发,导致亏损。那么,IPO弃购金额越高是否表明企业上市后一定会破发?

首先,从过往的数据来看,高弃购金额并不必然导致新股破发。

据IFIND数据显示,2020年以来弃购金额在1亿元以上的7家企业中,有5家企业已成功上市,其中3家企业在上市首日实现正收益。

禾迈股份IPO发行定价为557.80元/股,发行后PE达到225.94倍,网上投资者弃购额达到65.14万股,弃购金额为3.63亿元,与经纬恒润相比,只差三千万元。

2021年12月20日,禾迈股份成功上市,盘中一度涨至824元/股,涨幅达47.72%,最终收盘价报725.01元/股,涨幅为29.98%,如果认购并在824元/股的高点卖出,投资者每签可盈利13.31万元。

3月17日,遭投资者弃购1.01亿的腾远钴业盘中最高价格达到218.91元/股,涨幅达到25.82%,最终收盘185.82元/股,涨幅为6.81%,同样在高点卖出的话,投资者每签可盈利2.25万元。

其次,发行市盈率存在引用较早期报告数据问题,导致未能如实体现企业最新经营成果。

企业IPO跨越的时间幅度较大,导致在新股发行的过程中引用的财务数据并非最新,这也使得部分高成长性企业发行市盈率未能如实体现其经营成果。

如本次的经纬恒润,其244.87倍的发行市盈率所对应的数据为2020年扣非归母净利润数值,2021年度,该公司业绩出现大幅增长,其中扣非归母净利润由2020年的0.59亿增长至2021年的1.11亿元,增幅达到87.83%,增长近一倍。

以2021年数值计算,经纬恒润对应的发行市盈率为130.37倍。

此外,据公开报导显示,经纬恒润本次较高发行市盈率,除了数据测算引用的是较早年度因素以外,还与其股份支付相关。

据悉,经纬恒润于发行上市前设立员工持股平台,报告期内存在较大金额的股份支付费用,而根据证监会《首发业务若干问题解答》,“对设定服务期的股份支付,股份支付费用应采用恰当的方法在服务期内进行分摊,并计入经常性损益”。

《招股意向书附录》显示,公司2020年股份支付费用3,218.19万元,2021年股份支付费用3,738.99万元。

因此,若在计算发行市盈率时剔除股份支付费用的影响,则本次发行价格对应的发行市盈率为158.73倍(2020年)以及97.60倍(2021年)。

股票发行价格未必如实体现企业的内在价值,但是股票上市后投资的核心仍然是由公司的基本面决定的。

2019年12月,科创板企业建龙微纳上市首日出现破发,截至当日收盘,公司收盘价为41.15元/股,跌幅为4.92%。

然而,上市首日破发也只是资金的一时选择。随着公司业绩持续优异的表现,建龙微纳赢得了资金的青睐,上市迄今,建龙微纳股价最高达到240.80元/股,较43.28元/股发行价上涨456.38%。截至最新4月13日,建龙微纳收盘价为108.96元/股,较发行价仍上涨151.76%。

资金的选择有时候是非理性的,在下行的市场环境中表现尤为明显。

4月12日上市的两家科创板企业海创药业-U以及唯捷创芯-U,在上市首日双双破发,跌幅分别达到29.87%、36.04%,但两家公司均在上市后次日出现大幅上涨,收回跌幅。

其中,海创药业-U上市次日股价涨幅达到37.21%。唯捷创芯-U上市次日及第三日则分别上涨12.82%及15.58%,最新收盘价为55.55元/股,较上市首日收盘价上涨30.40%。

股票上市后投资的核心仍然是由公司的基本面决定的,本次被高额弃购的经纬恒润则是一家处于智能驾驶高增速赛道中的高成长企业。

公司是目前国内少数能实现覆盖智能驾驶电子产品、研发服务及解决方案、高级别智能驾驶整体解决方案的企业之一,企业ADAS等部分核心产品及服务打破国外垄断,实现进口替代。

在自主品牌乘用车市场中,2020年经纬恒润前视系统(即公司ADAS产品)市场份额为16.7%,位居市场第二。

2018至2021年,公司营业收入稳定增长至32.62亿元,三年复合增长率为28.46%;公司从亏损转向盈利,2021年归母净利润达1.46亿元,三年复合增长率高达91.56%。

不同于网上投资者的高额弃购行为,经纬恒润此次新股发行,网下投资者并无任何弃购,机构投资者与个人投资者选择出现较大分歧。

值得注意的是,本次发行还存在战略配售,共有7位战略投资者。全部战略投资者均已足额按时缴纳认购资金及相应的新股配售经纪佣金(保荐机构因承担发行人保荐业务获配股票除外)。

同样与网上投资者出现分歧的还有研究机构,近日,多家研究机构均表明了对经纬恒润的看好。

4月14日,东北证券发布研报经纬恒润深度报告中指出,经纬恒润是国内第一流的智能网联汽车全栈解决方案供应商,丰富的产品线和一流的研发能力是公司的核心竞争壁垒,未来将持续受益于汽车智能化和网联化趋势带来的需求快速提高,在智能驾驶及智能网联汽车等关键领域实现业务营收快速增长。

3月28日,天风证券发布的汽车零部件行业专题研究报告指出,经纬恒润是国内汽车电子龙头公司,业务增长迅速,有能力进行国产替代并已经参与海外竞争,在新兴领域辅助驾驶及智能网联配套业务,公司目前在国内供应商中销售规模领先,在向域控制器集成的趋势下,公司车身域控制器开发顺利,有望贡献新的业务增长点。

报告最后指出,经纬恒润已形成业内领先的产品开发流程及工程师培训体系,属于研发驱动增长型公司公司有望成为类似博世的汽车电子平台型企业,看好其中长期发展。

因此,在机购投资者以及研究机构的充分认可之下,叠加后期市场恐慌情绪缓解,经纬恒润后续表现极有可能迎来较大反转,投资者无需过度悲观。

最后,需指出的是,新股中签弃购对投资者并非最优选择。

根据证监会发布的《证券发行与承销管理办法》规定,网上投资者连续12个月内累计出现3次中签后未足额缴款的情形时,6个月内不得参与新股、可转换公司债券、可交换公司债券申购。

据证券业协会发布的《首次公开发行股票配售对象黑名单》数据显示,2022年以来已有197个股票配售对象因12个月内弃购超过3次被列入黑名单。

因此,在进行新股申购的过程中,首要的考虑仍是企业的基本面,并在相关信息了解充分的前提下,根据企业价值判断是否进行认购,避免被监管拉入黑名单后带来的打新收益损失。