对于一家Biotech而言,没有商业化上市产品是难以盈利,这对过去的荣昌生物也是如此。

从2018年至2020年,荣昌生物的净利润分别仅为-2.7亿元、-4.3亿元和-6.98亿元,一直处于亏损状态。

2021年,荣昌生物的两款重磅产品国内上市,其中ADC还收到了美国Seagen的技术授权获得13.49亿元首付款。首次实现扭亏转盈,净利润2.76亿元。

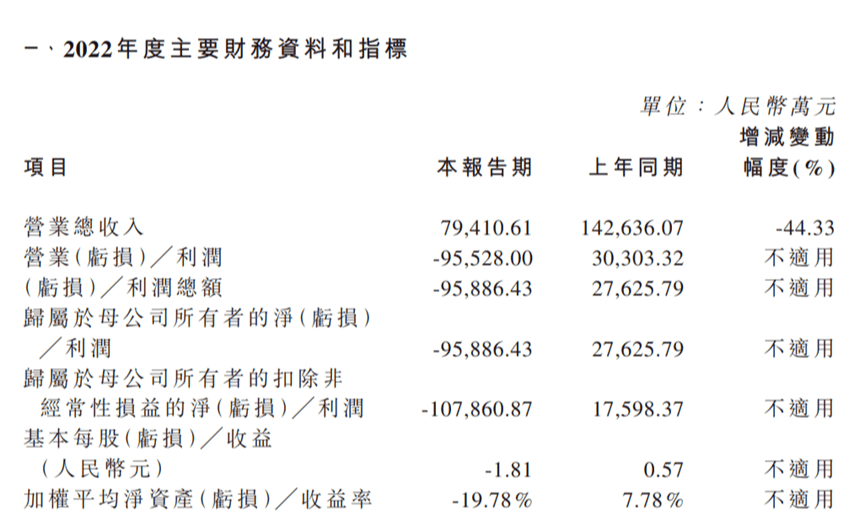

但是在去年,作为首个完整商业化年份,荣昌生物再次亏损。2022年荣昌生物归母净利润预计亏损9.71亿元,同比下降451.48%,而扣非净利润则预计亏损约11.11亿元,同比大跌731.31%。

两款重磅杯水车薪

2021年3月,荣昌生物自主研发,全球首个能够同时靶向游离BLyS(B细胞刺激因子)和APRIL(增殖诱导配体)的双融合蛋白产品泰它西普国内批准上市,用于治疗系统性红斑狼疮。

同年6月,荣昌生物的自主研发的HER2 ADC创新药维迪西妥单抗,也是国内首款自主研发的ADC药物在国内获批上市,用于治疗胃癌、尿路上皮癌。

这两款创新药均已被纳入国家医保目录中,以价换量。

维迪西妥单抗与泰它西普两款药物上市以来,销售收入便实现了快速增长。2022年上半年,两款药物销售额合计3.3亿元,全年合计营业收入7.94亿元,同比上一年增长484%。作为首个完整销售年份,两款药物实际上是交出了不错的答卷。

荣昌生物2022主要财报

荣昌生物的亏损的关键就在于其高昂的研发费用。

2022年随着研发管线内多款产品来到关键临床阶段,研发投入提升,亏损开始出现逐渐的扩大。据2022年三季报,荣昌生物营业总成本同比增长59%,达到12.75亿元,其中,营业成本2.23亿元,销售费用仅2.78亿元,但研发费用占到营业总成本50%以上,来到了6.63亿元,同比增长26.29%。

有个直观的对比,2022年百济神州的研发费用占其营收的116%;而荣昌生物2022年前三季度的研发费用占比其营收的比例同样的超过了110%。虽然两家药企的体量相差甚远,如此比较或许不够客观,但足以能够看出荣昌生物在研发费用上的大力投入,这也合情合理的造就了其历史最高亏损成绩十亿元。

未来值得押注吗

从目前已获批上市产品来看,泰它西普作为荣昌生物首个商业化的产品,在其主要适应症系统性红斑狼疮上最大的竞争对手则是GSK的贝利尤单抗。

贝利尤单抗与泰它西普都进入了国家医保。据药智网数据显示,贝利尤单抗的单支价格755元/120mg、相比之下,荣昌生物泰它西普单支2586元/80mg,并不具备价格优势。

不过根据根据泰它西普在我国IIb期注册性临床试验结果和公开数据,泰它西普对IgA、IgG及IgM(血清中免疫球蛋白A/G/M)的降低效果整体优于贝利尤单抗的降低效果,且有效剂量相对更低(非头对头试验)。

如此而言,泰它西普的价高有据可依。西南证券研报显示,综合各适应症获批年份、患者人数、年治疗费用等关键假设,预测泰它西普在2027年的销售额有望超过20亿元。未来与GSK贝利尤单抗的正面对决胜负难料。

荣昌生物另外一款产品维迪西妥单抗,作为国内唯一获批胃癌以及尿路上皮癌的HER2 ADC,其市场潜力是毋庸置疑的。

此前,维迪西妥单抗在出海商业化中与ADC领域元老Seagen合作,未来还能够获得潜在收入额将达24亿美元(约合人民币162亿元)的的里程碑付款。同时,荣昌生物将可获得维迪西妥单抗在Seagen区域净销售额从高个位数至百分之十几的梯度销售提成。

不过维迪西妥单抗未来面对的竞争局面仍然十分残酷。

2月24日,阿斯利康与第一三共的DS8201在国内获批上市,用于HER2乳腺癌患者。乳腺癌作为HER2 ADC最大的市场,维迪西妥单抗却还未有所适应症上市,目前仍在三期临床进展中,无法形成先发优势。

而在维迪西妥单抗获批的HER2胃癌中,DS8201同样也在加速推进,未来在市场上必定对维迪西妥单抗形成压力。

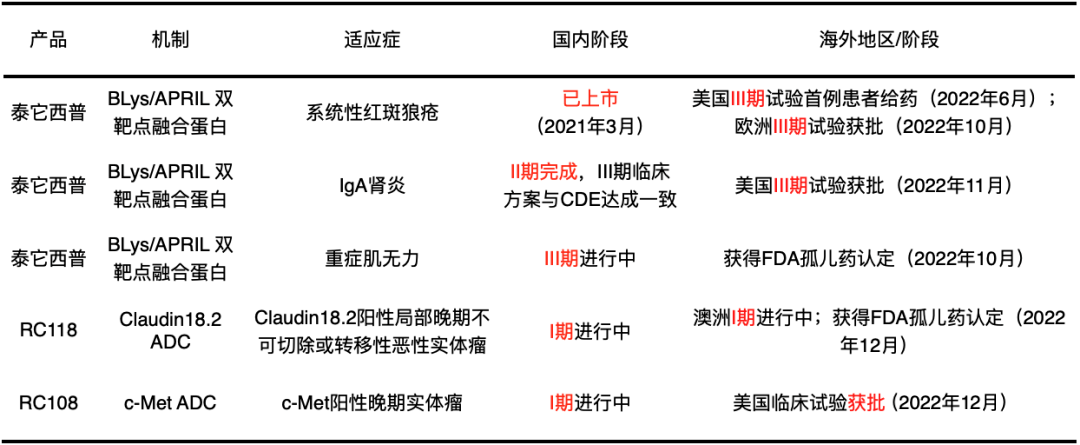

胃癌、尿路上皮癌的ADC进展

不仅如此,在HER2 ADC 乳腺癌上恒瑞,正大天晴,康宁杰瑞,普方生物,均有类似管线布局。在荣昌生物已获批的胃癌、尿路上皮癌上,浙江医药、石药集团、科伦药业也在加速布局,内卷程度甚至快赶上PD-1单抗。可以说,荣昌生物在HER2 ADC独占市场的时日可能所剩无几,未来面对的严峻形势迫在眉睫。

小结

根据荣昌生物的官网,其拥有 3 大技术平台:抗体和融合蛋白平台、ADC 平台以及双抗平台。意味着除主要布局ADC 外,荣昌生物也在开拓其他管线,目前在研产品中就有多款双抗和抗体类融合蛋白。

荣昌生物在研管线

在已获批药物的市场拓展上,两款重磅药物分别在自免和恶性肿瘤等其他适应症上继续推进临床。除此之外,荣昌生物也并不满足于国内创新药企的定位,其在海外临床上的推进也是颇多,势必向国际化药企转型。

荣昌生物出海进展

回过头来看,年报里高昂的研发费瞬间恍然大悟了。有意思的是,半年前,荣昌生物制定了一份股权激励计划和业绩考核指标,定下要在2027年达到50亿元营收的中长期目标。看完上文,各位觉得荣昌生物届时能否完成这50亿元的中长期目标呢?

本文不构成投资建议

参考资料:

1.https://caifuhao.eastmoney.com/news/20230305201420812331710

2.https://baijiahao.baidu.com/s?id=1756764507421579207 wfr=spider for=pc

3.https://baijiahao.baidu.com/s?id=1756705432303605620 wfr=spider for=pc