来源 :PV光圈见闻2026-05-01

4月30日,微逆及工商户储上市公司昱能科技(688348)发布2025年年报及2026年一季报,公司业绩出现显著下滑,2025年由盈转亏,2026年一季度延续亏损态势。

核心原因在于欧洲户用光伏政策退坡、核心产品出货量与收入下滑,叠加研发与市场投入加大、资产减值计提增加;结构上看,户用储能成为唯一实现增长的业务板块,成为公司业务结构中的亮点。

2025年由盈转亏,2026Q1延续亏损

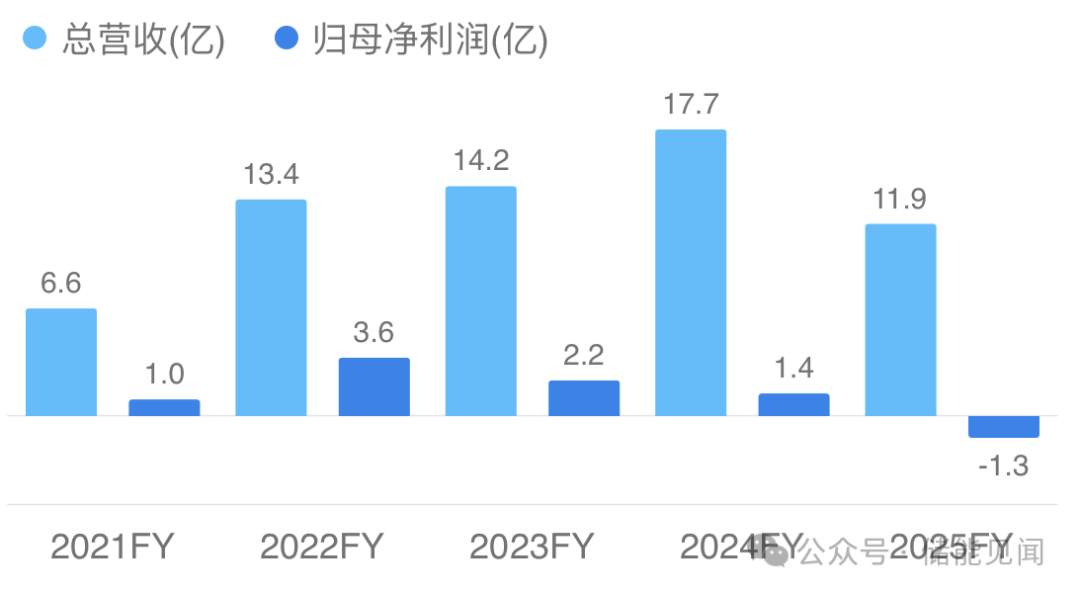

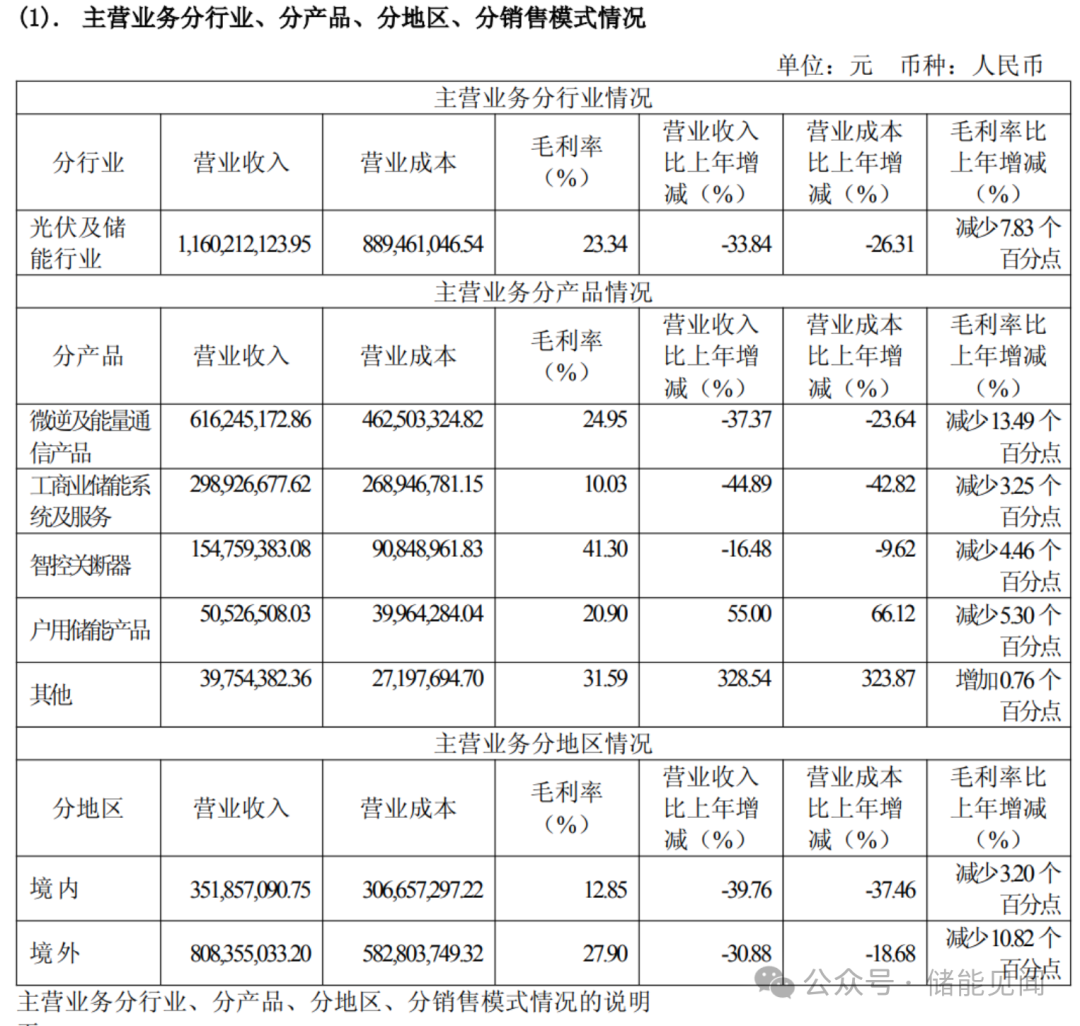

具体来看,2025年昱能科技实现营业收入11.88亿元,同比下滑32.94%。分产品来看,核心的微逆及能量通信产品收入6.16亿元,同比大幅下滑37.37%;工商业储能系统及服务收入2.99亿元,同比下降44.89%;智控关断器收入1.55亿元,同比下降16.48%;仅户用储能产品实现55%的增长,收入0.51亿元,但占总营收比例较低。

从地区维度分析,境内收入3.52亿元,同比下滑39.76%;境外收入8.08亿元,同比下滑30.88%,欧洲、美国等传统市场需求萎缩是营收下滑的主要原因。

2025年公司归属于上市公司股东的净利润为-1.34亿元,同比大幅下滑195.94%,扣非归母净利润-1.57亿元,同比下滑229.53%,这是公司上市以来首次出现年度亏损,一季度亏损幅度进一步扩大。

业绩亏损主要源于三方面:一是核心产品营收下滑,毛利率承压,微逆及能量通信产品毛利率同比减少13.49个百分点,工商业储能系统及服务毛利率减少3.25个百分点;二是期间费用增加,研发、销售、管理费用均有不同幅度上涨;三是资产减值损失大幅增加,全年计提资产减值损失1.70亿元,同比增长89.22%。

2026年一季度,昱能科技营业收入1.48亿元,同比减少22.42%;利润总额-7892.62万元,同比减少412.27%;归母净利润-6163.14万元,同比减少313.41%。

微逆、工商储下滑,户用储能逆势增长55%

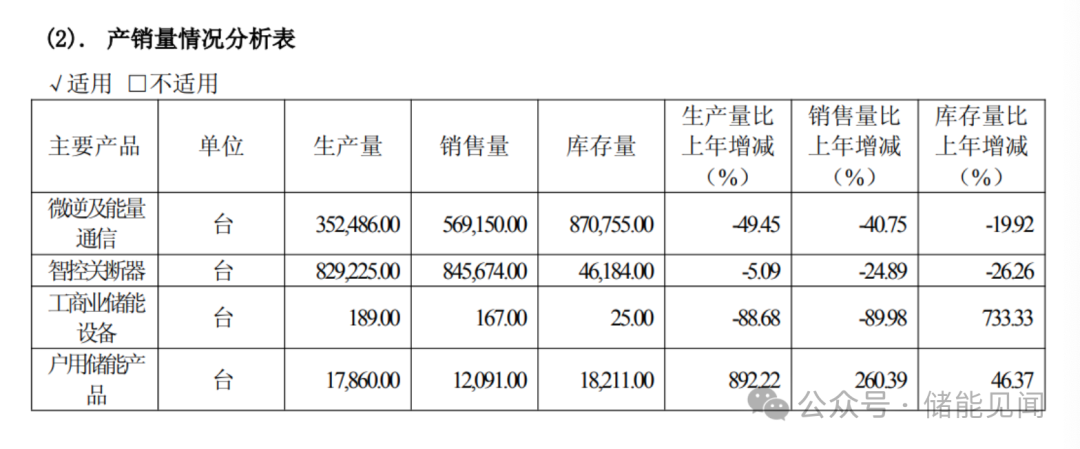

从产销量与收入结构看,公司呈现三大降、一增长格局。其中,微逆及能量通信业务销量同比显著下滑,为营收下滑主力。

工商业储能销量、收入同样出现双降,同比下滑44.89%;智控关断器销量、收入同步下滑;户用储能产品收入5052.65万元,同比增长55%,成为唯一增长板块,但当前规模偏小、对整体拉动有限。

产销量方面,2025年微型逆变器产量220.52万台,同比下降29.84%;销量216.72万台,同比下降30.92%。智控关断器产量158.93万台,同比下降14.21%;销量159.51万台,同比下降12.86%。户用储能产量1.57万台,同比增长123.48%;销量1.56万台,同比增长125.36%。

昱能科技以微型逆变器为核心,同步布局户储、工商储、关断器及光储一体化方案。当前困境源于海外政策周期、行业竞争及投入期费用高企三重叠加。短期来看,公司面临压力,欧洲市场复苏不确定性、微逆价格战、库存与减值压力仍存。

整体来看,公司正处于传统主业调整、新业务爬坡的转型阶段,户储增长质量与欧洲市场修复进度,将成为后续业绩拐点的关键观测指标。