刚披露完亏损的半年报,三孚新科近日披露新动作,拟超1亿元溢价三倍多收购江西博泉化学有限公司(以下简称江西博泉)40.0788%的股权。对于本已对该公司持股10.9212%的三孚新科而言,一旦该股权购买交易完成,其将取得江西博泉超50%的股权。

不过值得注意的是,一方面高溢价收购是否值得?毕竟去年度该公司净利润才1000多万远低于对赌协议中要求的收购后第一年即2023年要达到2000万元的净利润;另一方面,截至今年6月末,三孚新科的货币资金不足6000万元,这笔交易款的来源有保障吗?按照公告提及的,在这笔交易中,三孚新科将有重大现金支出,一旦把账上资金全部投进去,会否影响后续公司正常的经营?毕竟从上半年来看,三孚新科的经营现金流净额为净流出900多万元。

超1亿元溢价三倍多收购股权

“荷包却羞涩”,货币资金已不足6000万元

资金是否有保障?

近日,三孚新科的一起股权收购案引起了市场关注。根据三孚新科发布的《关于拟购买江西博泉化学有限公司股权的公告》,其拟以交易价格总计为人民币 10,019.70 万元购买江西博泉化学有限公司40.0788%的股权。

公告显示,江西博泉是国内知名的 PCB 专用化学品供应商,主要从事 PCB 专用化学品的研发、生产和销售,专注应用于脉冲镀铜、填孔镀铜、载板填孔镀铜、高纵横比直流电镀铜、黑影等 PCB 及载板铜面电镀工艺所需电子化学品的研发及生产,已在国内众多知名 PCB 厂商量产使用,具备明显的品牌优势,其客户主要为 PCB 行业上市公司。

需要注意的是,该起股权收购将构成溢价收购。根据评估报告,本次评估分别采用资产基础法和收益法进行评估,并最终选用收益法评估结果作为最终评估结论,评估结论为:江西博泉单体口径报表股东权益账面值为人民币5,904.96万元;评估值为人民币25,000.00万元;评估增值人民币 19,095.04 万元,增值率 323.37%。

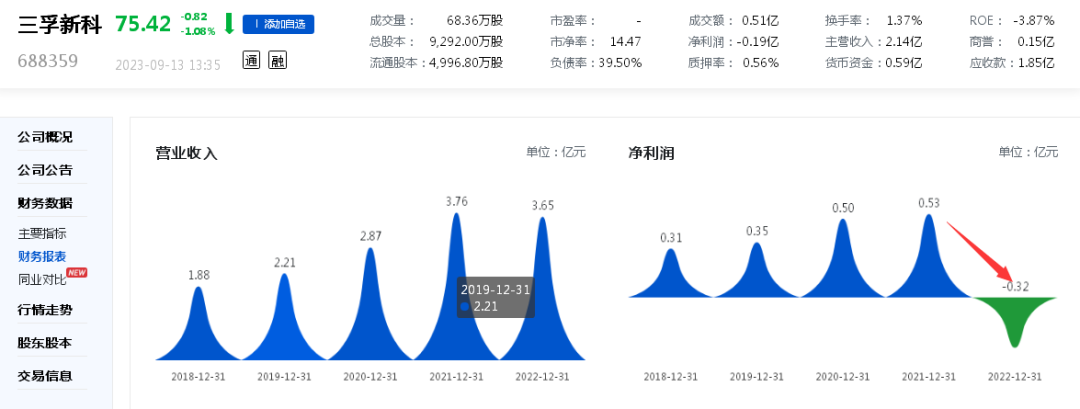

而对于三孚新科而言,其“荷包”难掩“羞涩”。根据三孚新科2023年半年度报告,截至今年6月底,其货币资金仅有约0.59亿元,并且短期借款达1.41亿元。

三孚新科表示,本次交易资金来源为公司自有或自筹资金。因此,本次交易将构成公司重大现金支出,公司将在保证运营的前提下,合理安排自有资金及银行融资的用度。此次收购将影响公司持有的现金及享有银行融资规模额度,可能造成公司资产负债率的提高及银行融资利息支出的增加。

今年上半年刚亏损近2000万元

对赌协议要求第一年盈利2000万元,远超去年实际

会否商誉“爆雷”?

为何溢价三倍多仍要收购江西博泉的股权?三孚新科表示,公司目前持有江西博泉 10.9212%的股权,基于公司战略规划和业务发展的需要,为了进一步丰富公司电子化学品板块的产品品类,继续深入拓宽公司 PCB电子化学品产品种类。

另外,从经营层面来看,三孚新科或更急于扭亏。公开数据显示,三孚新科自2021年5月上市以来,上市当年盈利同比增长后,次年即2022年度直转之下转为亏损,并且,今年上半年持续亏损、且亏损同比扩大。

从今年半年度报告来看,三孚新科报告期内营收2.14亿元,同比增长16.55%;归母净利润-0.19亿元,上一年同期为-0.17亿元;归母扣非净利润为-0.20亿元,上一年同期为-0.16亿元。现金流方面,经营现金流净额录得-0.10亿元。可见不管是整体盈利,还是主业盈利,三孚新科今年上半年的亏损同比均进一步扩大;并且,经营现金流净额出现了恶化。

三孚新科表示,报告期内,公司实现归属于上市公司股东的净利润为-18,742,533.05 元,亏损的主要原因系:①公司实施股权激励计划,股份支付费用金额较大;②公司新增办公大楼,折旧费用增加;③公司加强组织架构及研发平台建设,积极引进研发、管理人才等共同导致公司 2023 年上半年业绩亏损。

报告期内,三孚新科主营业务为新型环保表面工程专用化学品以及表面工程专用设备的研发、生产和销售;产品分为表面工程专用化学品以及表面工程专用设备两个板块。

三孚新科表示,拟通过本次股权转让,补齐公司在脉冲电镀、填孔电镀等 PCB 铜面表面处理其他关键制程中所需的关键电子化学品产品,有利于进一步丰富公司电子化学品板块的产品品类,继续深入拓展公司 PCB 电子化学品业务,有利于提升公司核心竞争力。

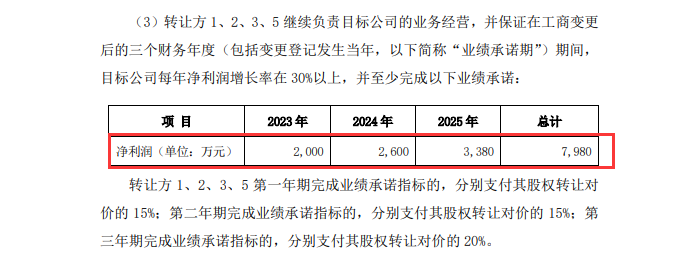

不过,从江西博泉的盈利情况,结合对赌协议,该起股权收购会否出现商誉“爆雷”,进而影响三孚新科整体盈利?

前述公告显示,2022年度、2023年前四个月,江西博泉的净利润分别为0.11亿元、0.05亿元。而根据对赌协议,江西博泉在2023年度至2025年度,分别实现净利润:2,000万元、2,600万元、3,380万元,合计7,980万元。

三孚新科表示,本次交易完成后,标的公司未来经营管理过程中可能受到宏观经济、行业政策、市场竞争、产品研发、经营管理等因素影响,存在无法完成业绩承诺或公司投资收益不及预期的风险。同时由于本次交易产生较大金额商誉,存在江西博泉未来商誉减值的风险。