“医美三剑客”中,唯独华熙生物业绩增速掉队了。

2023年前三季度,华熙生物业绩双降,营收同比下降2.29%;归母净利润同比下降24.07%。同期,爱美客和昊海生科营收、归母净利润均高速增长。

近日,公司股价创也下上市四年多以来的历史新低,截至记者发稿,华熙生物报55.37元/股,市值为267.1亿元。作为医美三剑客之一,华熙生物曾经的股价一度超300元,市值更是直冲1500亿元。

在过去的一段时间中,存量市场竞争激烈,华熙生物主营业务及毛利率开始下滑,华熙生物“肉毒素”生意落空,并把目光放向重组胶原蛋白市场。华熙生物能否借此走出低迷,重回医美龙头?

难掩业绩颓势,护肤品卖不动了

华熙生物也曾拥有“高光时刻”:2021总营收达49亿,暴增88%;2022年迈进营收60亿时代,同比增长28.53%,业绩远超同为“医美三剑客”的爱美客与昊海生科。

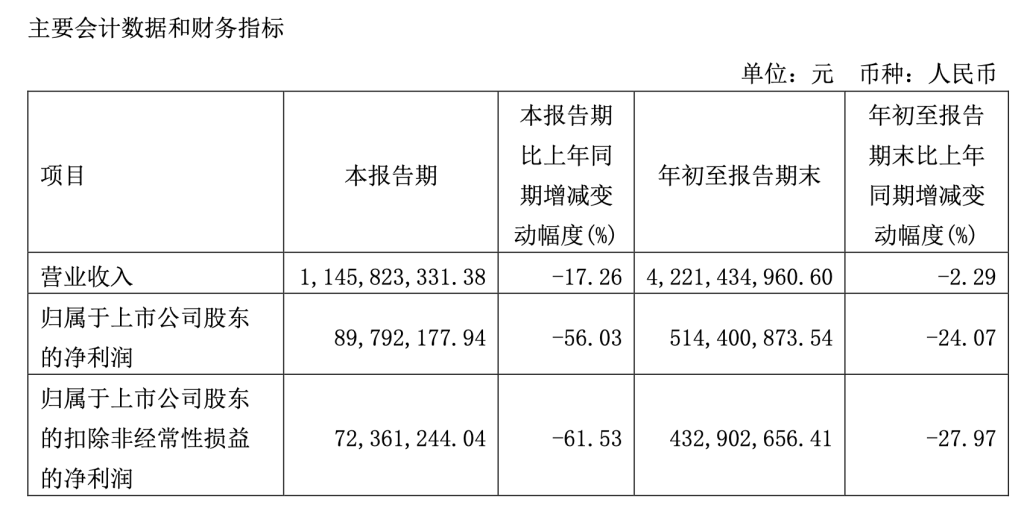

然而,从2023年前三季度经营情况来看,华熙生物难掩业绩颓势,成为三剑客中唯一一家去年前三季度净利下滑的公司。财务数据显示,2023年前三季度,华熙生物实现营业收入约为42.21亿元,同比下降2.29%;对应实现的归属净利润约为5.14亿元,同比下降24.07%。

来源:华熙生物三季度报告

反观爱美客,财务数据显示,去年前三季度实现营业收入约为21.7亿元,同比增长45.71%;对应实现的归属净利润约为14.18亿元,同比增长43.74%。昊海生科虽净利水平逊于华熙生物,但净利增速较快。昊海生科同期实现的营业收入约为19.82亿元,同比增长25.23%,对应实现的归属净利润约为3.27亿元,同比增长102.04%。

对于年内净利润下滑,华熙生物仅表示主要是公司营业收入和综合毛利率下降所致。

具体来看,源于护肤品“卖不动了”。

资料显示,华熙生物的四大业务板块中,功能性护肤品业务是占比第一大的业务。然而,到了2023年,华熙生物的功能性护肤产品突然出现营收利润双降。2023年上半年,华熙生物的功能性护肤品业务实现收入19.66亿元,同比下降7.56%,占公司主营业务收入的63.92%,毛利率为74.49%,同比下降4.25个百分点。旗下四大品牌中,润百颜、夸迪、米蓓尔、肌活的营业收入分别为6.32亿元、5.43亿元、2.17亿元、3.41亿元,同比减少2.04%、10.1%、16.81%、29.62%。

功能性护肤品是一个充分竞争的市场,大多依赖于“营销驱动”,华熙生物自推出护肤品业务后,销售费用便开始飙升至维持在高位,公司的销售费用由2016年的1.07亿元增长至2022年的30.49亿元,相应的销售费用率由14.6%增长至47.95%。

2023年前三季度,华熙生物的销售费用为19.43亿元,同比减少4.3%,但占当期营业收入的比例仍高达46%,处于行业较高水平。而一旦营销减少,没有新品的迭代,品牌的生命周期往往不会太长,华熙生物因此进退两难。

原料生意被稀释,“玻尿酸第一股”的光环已褪色

而作为一家千亿级别的美妆公司,支撑它增长的基底却正是如今最想撕掉的标签――透明质酸原料,也就是玻尿酸原料。

医美行业萌发之时,华熙生物成为颜值经济最大的红利分享者。据Frost&Sullivan数据显示,2021年玻尿酸原料市场成交规模为720吨,其中华熙生物的原料销量384吨,占比44%。

随着行业快速发展,市场由增量转向存量,玻尿酸不再是华熙生物的护城河。财报显示,2021-2022年,其原料业务增速大幅放缓,营收分别为9.05亿元和9.80亿元,分别同比增长28.62%和8.31%,占比由18.29%下降至15.41%。

由于入局门槛较低毛利较高,玻尿酸赛道涌入越来越多的选手,该赛道竞争已急剧白热化,行业龙头也不能幸免。财报显示,2023年上半年,华熙生物原料业务整体毛利率为65.65%,上年同期,华熙生物原料业务整体毛利率还是72.39%。

增长受限、溢价消失,华熙生物在二级市场的表现与玻尿酸原料的表现如出一辙。

资料显示,华熙生物自2019年11月6日登陆科创板,上市前两年,公司股价不断上涨,曾一度涨至315.36元/股(后复权价格)。不过自2021年7月以来,华熙生物股价逐渐走下坡路,较历史高点已下跌逾八成。

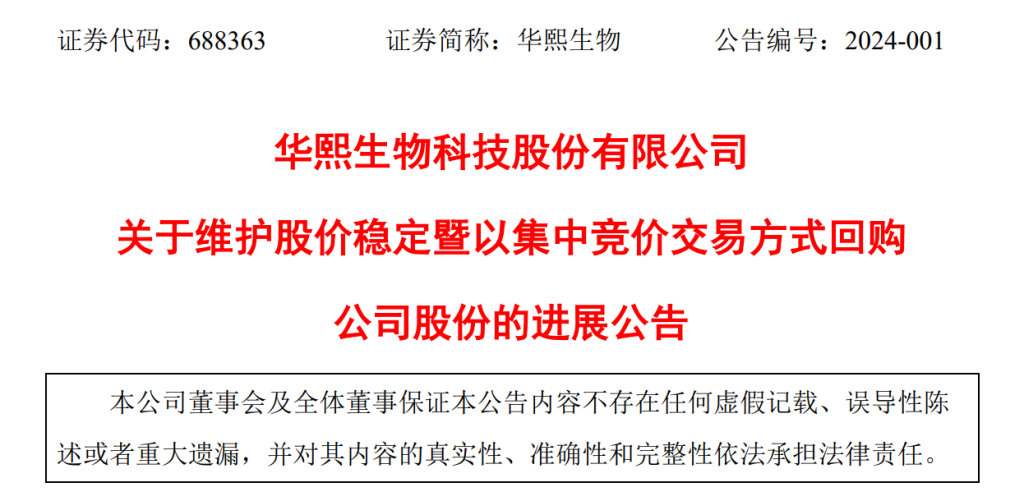

1月30日,股价在无明显利空的情况下突然杀跌,盘中一度跌逾14%,最终收跌10.62%。华熙生物回应,称公司股价大跌应该是融资盘强制平仓所致。随后,华熙生物在当日晚间发布了一则意在提振市场信心的公告,称已通过上海证券交易所交易系统以集中竞价交易方式累计回购公司股份220.76万股,占公司总股本4.82亿股的比例为0.4583%。回购成交的最高价为89.71元/股,最低价为57.05元/股,支付的资金总额为人民币1.52亿元(不含印花税、交易佣金等交易费用)。

来源:华熙生物公告

撕标签的玻尿酸第一股,贴上“新标签”很难

原料故事不好讲,功能护肤品增长难持续,华熙生物一直探寻新的业务增长点。

原本,肉毒素可以成为继玻尿酸之后华熙生物布局的又一个明星增长极。然而,2020年6月,韩国食品药品安全处认定,美得妥的肉毒素产品Meditoxin在生产过程中使用未经批准的原液,通过材料造假获得流通许可,违反相关法律,要求其召回和销毁有关产品。历经八年,花费千万,华熙生物牵手美得妥在国内布局肉毒素最终按下了终止键。

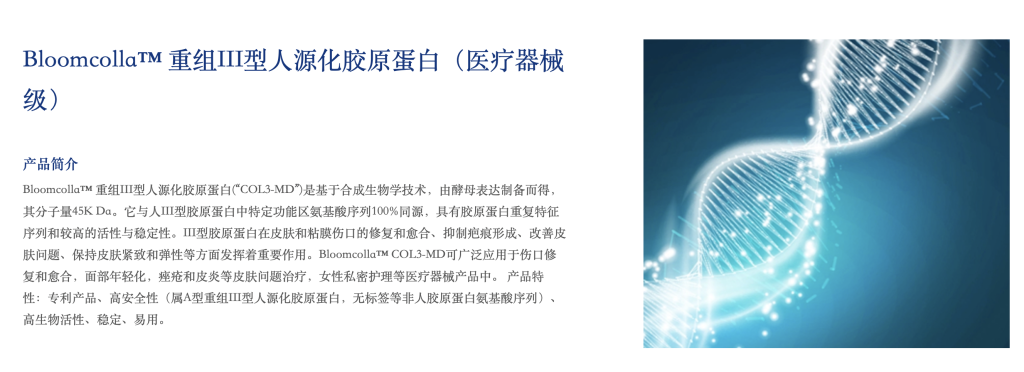

“肉毒素”生意落空,华熙生物把目光放向重组胶原蛋白市场:2022年4月,华熙生物以2.33亿元收购,拥有胶原蛋白海绵、胶原蛋白保湿面膜等多款护肤品的益而康生物;2022年8月,华熙生物宣布把胶原蛋白,打造成为透明质酸之后的第二个战略性生物活性物;2023年,华熙生物发布重组Ⅲ型人源胶原蛋白原料产品,已有7-8种在研胶原蛋白,还实现大分子的重组胶原蛋白制备……

来源:华熙生物官网

在盘古智库高级研究员江瀚看来,华熙生物积极布局重组胶原蛋白市场是明智之举,重组胶原蛋白在医疗、美容和大健康等领域具有广泛的应用前景。

“然而,重组胶原蛋白市场的发展仍需时间,华熙生物需要在技术研发、产品创新和市场推广等方面持续投入。总体来看,华熙生物的前景仍然较为明朗,但需要密切关注市场竞争态势和行业政策变化。”江瀚告诉风口财经记者。

目前看,医美行业仍然属于高增长行业。根据弗若斯特沙利文等机构的相关数据,我国医美市场规模2017-2021 年CAGR (复合年均增长率)为17.5%、远高于全球同期的3.0%,预计2021-2026 年CAGR为16.2%、2030年规模达到6328亿元;同时,我国医美市场2021年渗透率(不到2.5%)远低于日本、美国、韩国(11.1%、16.8%和21%),市场潜力巨大。

盘古智库高级研究员江瀚接受风口财经记者采访时表示,面对医美市场需求不断变化的挑战,华熙生物应关注市场新需求。“应积极调整产品结构,加大研发投入,推出更具竞争力的产品。此外,华熙生物还应加强与产业链上下游企业的合作,形成协同效应,提高市场份额。在适应市场新需求的过程中,华熙生物需要不断优化业务模式,提高运营效率,以实现业绩的持续增长。”