来源 :化妆品财经在线2026-02-05

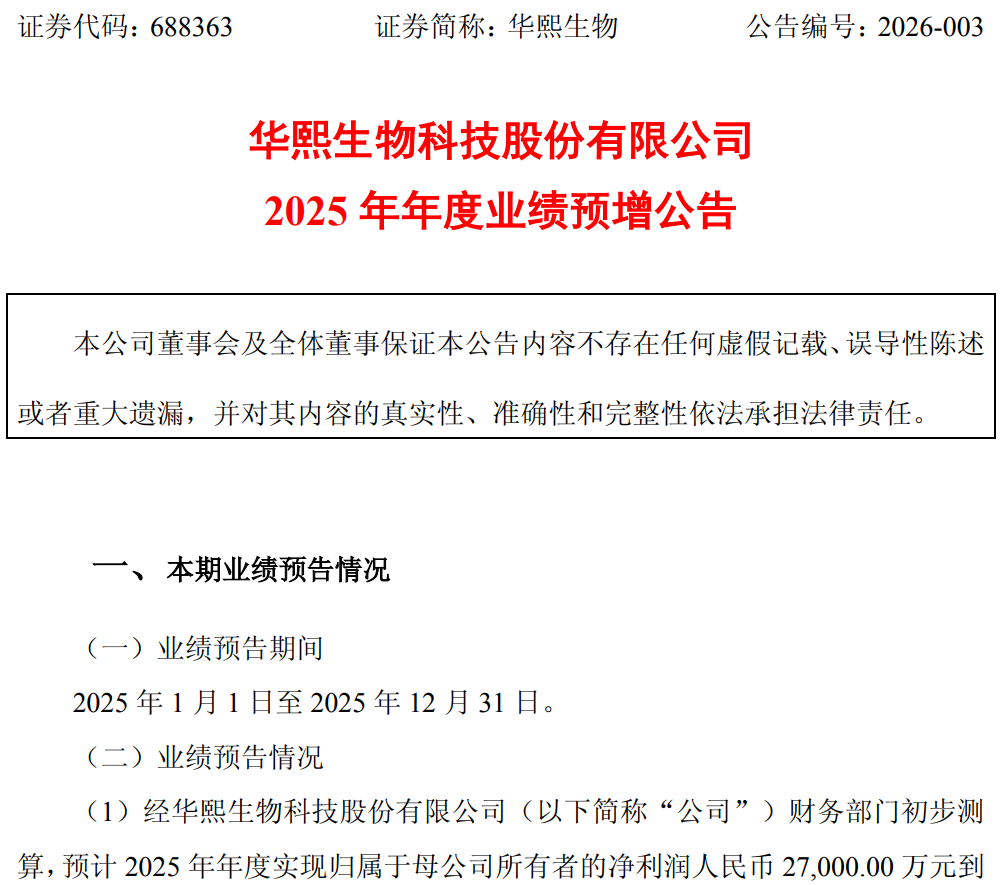

近日,华熙生物发布2025年业绩预告,预计2025年实现归母净利润2.7亿元到3.2亿元,同比增长54.93%至83.63%。这一改善被归因于公司自2025年起推行的“敏捷经营、增长增效”转型策略,标志着其从“规模扩张”向“质量增长”的战略转折。

然而,业绩回暖并未完全提振资本市场信心。近日,据华熙生物公告披露,公司第二大股东国寿成达(上海)健康产业股权投资中心(有限合伙)(下称“国寿成达”)已完成新一轮减持,自2024年以来该股东已多次减持股份。业绩回暖与股东减持折射出华熙生物“质量增长”转型下的挑战与悬念。

业绩预增:组织与业务优化驱动盈利改善

华熙生物在公告中指出,2025年度公司围绕着组织、业务、研发与科技创新和AI应用四大层面做出行动,有力推动公司盈利能力持续改善。

其中,组织层面,公司整合职能重叠部门,优化层级设置,推动组织向扁平化、敏捷化升级,提升决策效率,有效降低运营成本,2025年管理费用同比下降超过10%,成本与费用端的有效管控为利润增长提供了基础支撑。

业务层面,公司坚持专业化聚焦发展方向,持续优化业务结构和资源配置。同时,公司通过加强供应链协同管理、推进库存结构优化,将更多资源投入到具备长期竞争优势的核心领域,2025 年销售费用同比下降超过 30%,在收入承压的背景下实现盈利能力持续改善。

同时,公告还指出,在研发与科技创新方面,公司围绕糖生物学和细胞生物学两大基础学科方向,持续深化对细胞外基质(ECM)调控机制、衰老干预与组织再生等前沿方向的系统性研究,加强基础研究与应用研究协同推进。

此外,在AI应用层面,公司继续强化 AI 技术与业务深度融合,优化业务流程与数据治理,提升了生产、供应链、管理等全链路的运营效率,有望进一步推动经营质量的提升。

未来,华熙生物指出,公司未来的发展重心和竞争优势仍然是科技创新。

股东连续减持:业绩增长与资本信心的反差

尽管业绩显著回暖,华熙生物第二大股东国寿成达仍自2024年起多次减持公司股份。

最新公告显示,2026年1月,国寿成达通过集中竞价和大宗交易合计减持96.34万股,持股比例降至4.01%。作为陪伴公司七年之久的老股东,其连续减持行为反映出资本市场对公司长期增长质量仍持审慎态度。

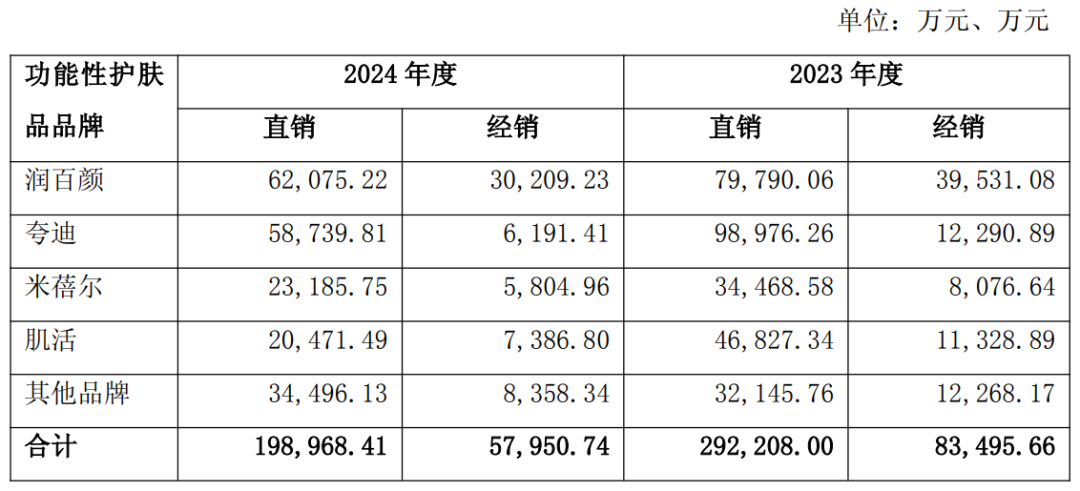

股东减持背后,是华熙生物在品牌与市场层面尚未根本缓解的深层压力。公司在回复上交所问询时首次披露,旗下四大主力品牌近两年销售收入连续下滑,其中润百颜、夸迪已跌破10亿元规模。品牌困境主要体现在以下三方面:

多品牌战略差异化模糊。华熙生物旗下四大品牌均定位于功能性赛道,虽然人群和价格区间有所差异,但品牌之间互相重叠,缺乏差异化定位,在集团资源有限的情况下,出现资源分散、战略聚焦不足的问题。

过度依赖单一成分。华熙生物长期依赖玻尿酸等单一成分构建品牌认知,未能建立起超越成分的品牌价值体系。在成分竞争日益同质化的市场中,这一模式的可持续性面临考验。

依赖流量模式侵蚀品牌价值。华熙生物在销售策略上过度依赖流量投放,尤其是对超头主播的依赖性过高,长期实行的低价促销模式稀释品牌价值,破坏品牌高端化形象和消费者价值预期。

当前华熙生物的业绩改善,主要源自成本管控与组织优化带来的“节流”效应。然而,要真正实现“质量增长”,公司需完成从内部运营优化到外部市场竞争力的跨越。

短期来看,公司需进一步明确多品牌战略的差异化路径,推动资源向具备长期竞争优势的核心品牌集中,避免内部博弈与损耗。长期视角下,平衡流量驱动与品牌建设,重建价格体系与渠道健康度,推动销售模式从“促销依赖”向“价值认同”转型,是其可持续发展的根基。

在“降本增效”已初见成效的当下,华熙生物真正的考验在于能否将成本优化与科研能力,转化为可持续的品牌优势与市场话语权。这家曾凭借核心技术迅速崛起的企业,正站在关键转折点上。