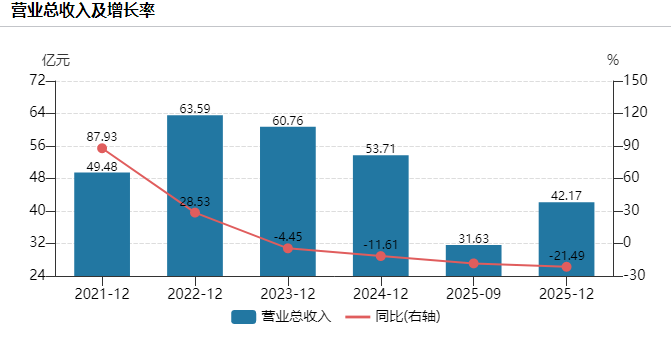

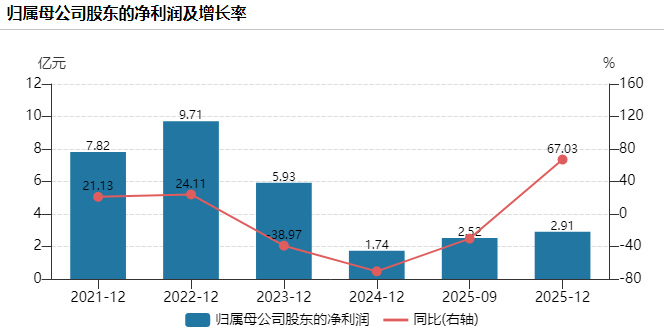

华熙生物(688363)近期发布2025年业绩快报,公司营收同比下降21.49%,已连续第三年下滑;但与此同时,归母净利润却同比增长67.03%。

不过,华熙生物在营收持续下降的情况下,利润却明显回升,业绩改善的实现更多来自费用端的大幅压缩,而非主营业务增长,可持续性仍然存疑。

与此同时,同为医美龙头的昊海生科(688366)与锦波生物(920982)也同样业绩承压,在行业格局变化的背景下,医美上游企业过去依赖产品稀缺性与高毛利率形成的增长模式,正面临新的考验。

连续三年营收下滑,利润大增源自降费

公告显示,华熙生物2025年预计实现营业收入42.17亿元,同比下降21.49%,为近五年来最低水平;归母净利润为2.91亿元,同比增长67.03%;扣非净利润为1.88亿元,同比增长75.28%。

关于营收下降的原因,华熙生物表示,报告期内公司围绕皮肤科学与营养科学两大业务方向,对C端品牌体系、产品结构以及渠道模式进行了系统性优化,压缩了部分低效品牌,并减少以销售额为单一指标的营销投放活动,导致短期收入规模承压。

需要注意的是,华熙生物已经连续三年出现营收下滑。2023年,华熙生物营收与归母净利润分别同比下降4.45%和38.97%;2024年收入继续下降11.61%。在此基础上,2025年收入再度减少两成。

而对于利润的大幅增长,公司则表示,主要系公司持续优化业务结构和资源配置,2025年管理费用与销售费用分别同比下降超过10%和30%,从而在收入承压的的背景下实现盈利能力的改善。另一方面,2024年公司归母净利润仅为1.74亿元,比较基数较小,也导致本期业绩变动幅度偏大。因此,尽管表面上利润大增,但这种增长更多来自于成本控制,公司主业承压的现状仍未得到实质性改善。

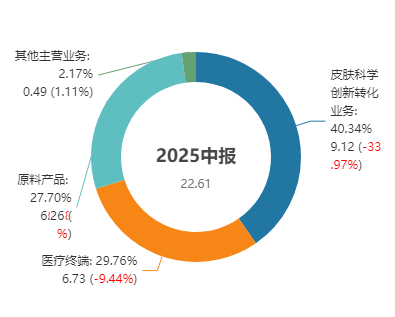

由于市场竞争日益加剧,华熙生物曾经最重要的业绩支柱――功能性护肤品板块也在困境中越陷越深。2025年上半年,公司皮肤科学业务收入同比下降33.97%,占主营业务收入比重降至40.36%,较2024年降幅仍在持续扩大。而在2022年,该板块收入曾达到46.07亿元,占公司总营收超过七成。同时,公司另外两大业务板块,原料业务和医疗终端业务收入2025年上半年也分别下降0.58%和9.44%,进一步加剧了业绩压力。

技术路线冲击加剧

另一方面,随着重组胶原蛋白技术的崛起,功效护肤赛道原本以透明质酸为核心的竞争格局也已被打破。据弗若斯特沙利文预测,到2026年基于胶原蛋白的皮肤护理产品市场份额将超过透明质酸。

面对这种趋势,作为透明质酸行业龙头的华熙生物自然倍感压力。2025年5月,公司公开发文“炮轰”多家券商炒作重组胶原蛋白概念,在研报中鼓吹透明质酸“过时论”误导市场。随后,华熙生物又和竞争对手巨子生物掀起舆论战,指责对方通过不正当竞争破坏行业生态。

几轮激烈“口水战”打下来,巨子生物股价从85港元的高点一路下滑至仅30港元左右;但华熙生物也没尝到多少甜头,股价短暂上行后便大幅回落,全年整体依然下跌超14%。

在竭力维护基本盘的同时,华熙生物也加快了布局新技术的动作。2025年9月,公司以1.38亿港元战略投资主打RNAi技术的圣诺医药,成为其第二大股东,计划在大中华区推进定向减脂项目的临床开发与商业合作。

需要指出的是,减肥药的市场竞争也已十分激烈,国内华东医药的利拉鲁肽减肥针已于2023年获批上市;国际市场上,礼来与诺和诺德在GLP-1减重药物领域展开激烈竞争。相比之下,华熙生物目前尚无自研GLP-1项目,相关投资项目仍处早期阶段,距离贡献业绩仍需时间。

2025年10月,华熙生物发布细胞外基质(ECM)战略,计划将ECM底层技术统一运用于医疗、医美、口服和护肤四大应用场景,其中润百颜旗下所有产品均围绕ECM布局,聚焦“衰老干预与组织再生”等功能,实现“技术-产品-市场”的精准落地。不过,当前更亟待解决的问题或许还是公司两大主力品牌销售额的大幅缩水。第三方监测给出的2025年GMV数据显示,润百颜销售额约7.89亿元、夸迪约4.16亿元,这也意味着如今华熙生物旗下已不再有10亿级别的品牌。

龙头业绩集体承压,竞争逻辑或将重构

需要指出的是,医美赛道面临业绩压力的也不止华熙生物。

与华熙生物相反,锦波生物2025年则是“增收不增利”。根据业绩快报,公司全年实现营业收入15.95亿元,同比增长10.57%;但归母净利润为6.51亿元,同比下降11.08%。这是公司自2023年7月上市以来,首次出现净利润同比下滑。

对于利润下降的主要原因,公司表示,一是税收政策变化后部分医械产品税率上调;二是低利润率的功能性护肤品业务占比增加,导致综合毛利率出现下滑;三是品牌推广与研发投入费用增加。

昊海生科更是营收利润双降,业绩快报显示2025年公司实现营业收入24.73亿元,同比下降8.33%;归母净利润为2.51亿元,同比下降40.3%,为近五年来首次出现收入下降。

对于业绩下滑的核心原因,昊海生科将其归结于眼科业务的大幅承压。公司表示,一方面2025年国内白内障手术数量较上一年有所减少,相关市场需求回落;另一方面,市场竞争加剧,尤其是国产人工晶体产品凭借价格优势对进口品牌形成冲击,导致子公司新产业眼科代理产品在2025年量价持续下行,公司基于新产业眼科经营表现计提商誉减值约1.4亿元。

2023年,昊海生科凭借玻尿酸产品高达95.54%的快速增长,使得医美板块收入首次超过眼科业务,然而这一增长势头未能持续,次年增幅便降至23.23%。虽然25年业绩快报未披露细分数据,但2025年半年报显示,公司上半年玻尿酸产品销售收入同比减少16.80%。

从行业角度来看,医美上游产业正在进入新的竞争阶段。有业内人士表示,随着产品供给不断增加,上游企业之间的竞争逻辑正在发生变化。过去依靠少数几张医疗器械注册证即可获得高溢价与市场独占的模式正在消失,企业之间的竞争逐渐转向技术研发能力、产品迭代速度以及商业化能力的综合比拼。如何在新一轮技术与产品周期中重塑竞争优势,将成为龙头企业必须面对的关键课题。