来源 :HZPB2026-04-23

皮肤科学创新转化业务进入阶段性调整。

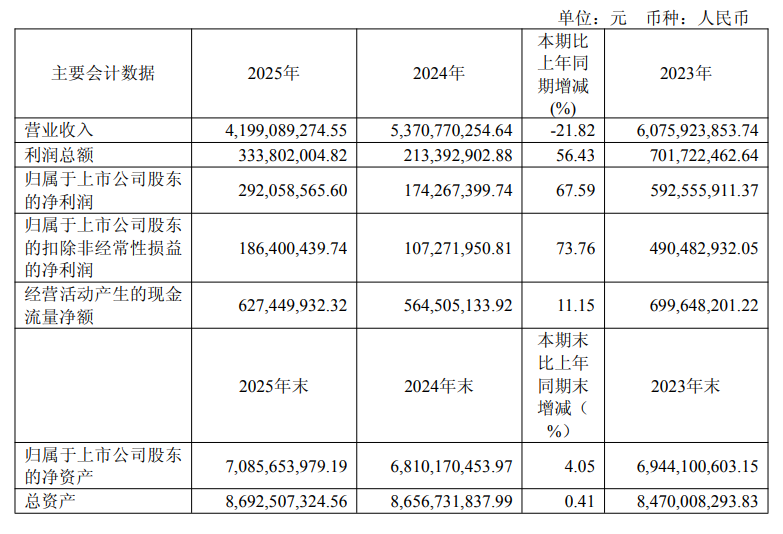

4月22日晚,华熙生物公布了2025年全年业绩。财报显示,期内,公司实现营收41.99亿元,同比下滑21.82%;归母净利润不降反增,同比上涨67.59%至2.92亿元;扣非归母净利润同比大涨73.76%至1.86亿元。

华熙生物在财报中指出,归母净利润、扣非归母净利润均大幅增长的主要原因,系公司持续优化业务结构和资源配置,销售费用及管理费用同比减少所致。

2025年3月,华熙生物总经理赵燕重回业务一线,针对公司整体战略方向、经营理念、人才组织、业务发展及研发创新核心方向开展系统性优化调整。其中,在战略层面,公司以“敏捷经营、增长增效”为核心发展思路,通过组织架构系统性优化、职能协同整合、依托AI逻辑重构核心业务流程,推动运营模式迭代升级,助力公司从“规模扩张”向“质量增长”转型。

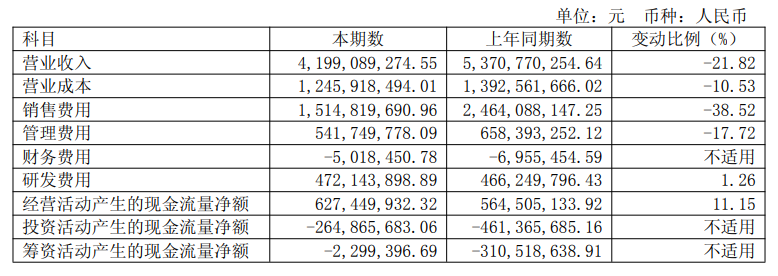

期内,华熙生物管理费用同比下降17.72%,成本与费用端的有效管控为利润增长提供了基础支撑。同时,公司通过加强供应链协同管理、推进库存结构优化,将更多资源投入到具备长期竞争优势的核心领域,销售费用同比下降38.52%,在收入承压的背景下实现盈利能力持续改善。

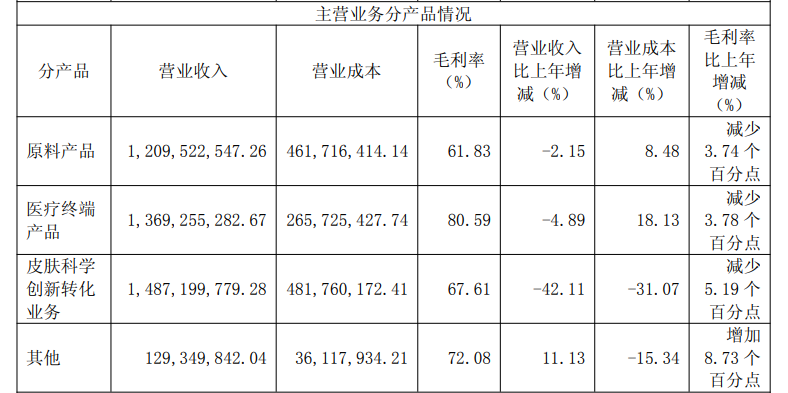

目前,华熙生物业务分四大板块,分别为原料业务、医疗终端业务、皮肤科学创新转化业务(原功能性护肤品业务)、营养科学创新转化业务(原功能性食品业务)。财报显示,期内,公司主营业务收入、主营业务成本同比分别降低21.75%、10.5%,主要原因是其对皮肤科学创新转化业务进行阶段性调整。

2025年,皮肤科学创新转化业务营收14.87亿元,同比下滑42.11%。值得关注的是,该业务仍为华熙生物营收贡献最大的板块,也是四大业务中跌幅最大的板块。

基于此,华熙生物指出,公司主动优化业务结构与资源配置,聚焦高价值、可持续的发展方向,战略性精简低利润、非可持续营销渠道,虽该业务营收、直销收入同比分别下滑42.11%、28.32%,但长期将有助于提升公司整体盈利能力和经营质量。

此外,为加快库存周转、优化产品结构,公司对皮肤科学创新转化业务产品开展阶段性促销策略。面膜、水乳膏霜类产品受促销力度影响,毛利率下降幅度较大,进而导致该业务综合毛利率较上年降低5.19个百分点。

在具体操作层面,2025年华熙生物对相关业务对应的C端品牌体系、产品结构及渠道模式进行调整。同时,压缩以销售额为单一导向的市场投放,减少部分投入产出效率相对较低的品牌及项目,进一步将资源集中至具备技术基础与产品积累的核心品牌及重点品类。

除皮肤科学创新转化业务外,医疗终端业务也在调整中呈现新的变化。期内该业务收入13.69亿元,同比下降4.89%,占公司主营业务收入的32.64%。其中,皮肤类医疗产品实现收入9.38亿元,同比下降12.55%。收入下降主要系行业竞争持续加剧、市场新品迭代速度加快所致。

根据财报,华熙生物微交联产品润致娃娃针受行业价格竞争、产品生命周期等多重因素影响,产品销售收入面临调整压力。基于此,公司积极研发新产品,持续夯实渠道布局,例如报告期内推出的合规水光“润百颜・玻玻”以及合规动能素“润致・缇透”,凭借精准的市场定位与差异化优势合计贡献近1亿元销售收入,有效对冲了部分老产品的下滑影响,两款产品2026年有望继续放量。

自赵燕全面下沉管理一线后,华熙生物在经营层面主动摒弃了追逐情绪化的增长与内卷,重新回归以“科技创新”为核心驱动的经营初心。

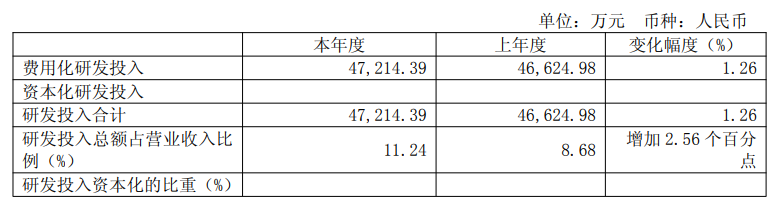

在研发投入方面,2025年,公司研发支出4.72亿元,同比增长1.26%,投入总额占营业收入比例为11.24%。

与之对应的,公司销售费用录得15.15亿元,同比降低38.52%。该费用的变化主要系期内公司对皮肤科学创新转化业务进行战略调整,逐步优化品牌推广、营销渠道,渠道及推广宣传费同比降低52.86%。

整体而言,2025年是华熙生物战略转型阵痛之年,公司牺牲短期营收规模,完成了经营逻辑的深度切换,实现了盈利能力的逆势修复。后续新品的市场放量、业务结构优化的持续兑现,将成为检验公司转型成效的核心关键。

强势回归!