来源 :A股财务数据挖掘2022-07-27

7月27日,新股打新市场迎来盟科药业的发行申购。不过,这可能又是一只让打新股民感到“头疼”的新股,因为它的业绩持续亏损,营收也刚刚有所起步。

而联想到之前破发的新股,其中就不乏有尚未实现盈利的新股。因此,对于打新盟科药业,股民陷入了难题之中。

放在以前,股民打新哪里会考虑申购不申购的问题,甚至还希望新股的发行价格越高越好,因为发行价格越高,成为大肉签的潜力就越大。只不过,股票市场唯一不变的是变化,现在新股会出现破发,打新中签带来的惊喜有时会演变成惊吓。特别是发行价高的新股,以前喊它是“小甜甜”,现在称呼它为“牛夫人”。

好在的是,尽管盟科药业的业绩持续亏损,但是它的发行价格偏低为8.16元/股,网上发行2470万股,顶格申购需配沪市股票市值24.50万元。它的发行市盈率无,行业市盈率为26.53倍。

盟科药业是一家以治疗感染性疾病为核心,拥有全球自主知识产权和国际竞争力的创新药企业,致力于发现、开发和商业化针对未满足临床需求的创新药物。

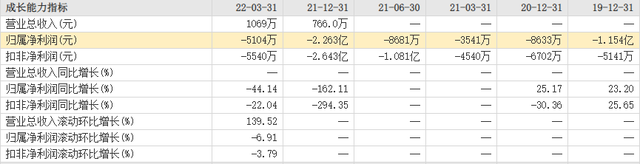

在基本面上,公司最近三年的营业收入分别为0、0、766万元,归母净利润分别亏损1.154亿元、8633万元、2.263亿元。

2021年度,按照集团合并统计口径下,公司的主要集团客户包括国药控股、华润医药、上海医药等行业知名药品经销企业。

不过,尽管在今年一季度内还是亏损5104万元,但是营收有所突破。据盟科药业的招股说明书披露,公司预计实现销售收入2000万元至2150万元。随着公司MRX-4序贯康替唑胺全球多中心 III 期临床试验等管线研发的不断推进及销售投入不断增长,2022 年1-6月公司预计净亏损约9,000 万元-11,500万元,较去年同期增加约3.68%-32.48%。

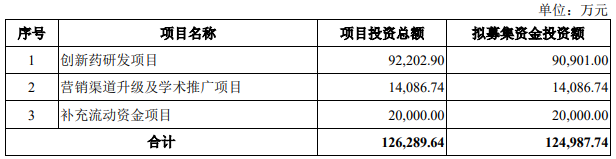

盟科药业原计划募集资金12.49亿元,拟用于创新药研发项目、营销渠道升级及学术推广项目和补充流动资金项目。

不过,在机构询价结束后,盟科药业的发行总数为1.3亿股,对应8.16元的发行价,它募集的资金为10.608亿元,少募集了1.88亿元,“跌幅”15.06%。单以此角度来看,机构似乎也陷入了打新的难题之中。它的保荐人是中金公司。

由于它的业绩尚未盈利,所以用市盈率无法对其估值,股民不知道是贵还是便宜。尽管它现在开始有营收,但是营收额还较少,用市销率也很难进行纵深对比。

因此,对于谨慎型股民来说,可能会避免打新它。只不过,它的发行价确实属于低价股,所以有些风险偏好的股民会选择申购,毕竟中一签500股只需缴款4080元。

有人说,总是怀念过去是老了的表现。其实不是,怀念过去只是舍不得好的东西慢慢流走,没能适应现在。就好比打新,以前新股中签都是惊喜,现在打新却是万分纠结,脑子里以往的“只要中签就是赚钱”的念头始终无法扭转。

人总是会被头脑中长期的思维束缚住,就好比打新,就好比熊市思维!