来源 :飞鱼财经2022-11-10

和其他行业相比,新兴医药企业在盈利这个问题上似乎更不容易。

此前,盟科药业(688373)刚上市之时,我们就曾关注过它。作为一家在科创板上市的医药公司,它既十分典型,又极具有代表性。

典型,是因为,其以“第五套上市标准”在科创板上市。相关新兴药企以“第五套上市标准”在科创板上市已经成为一道值得关注的风景线。

代表性,是因为,其在上市后仍然处于亏损状态,并且这一亏损将持续到何时,并无明确的时间预判。

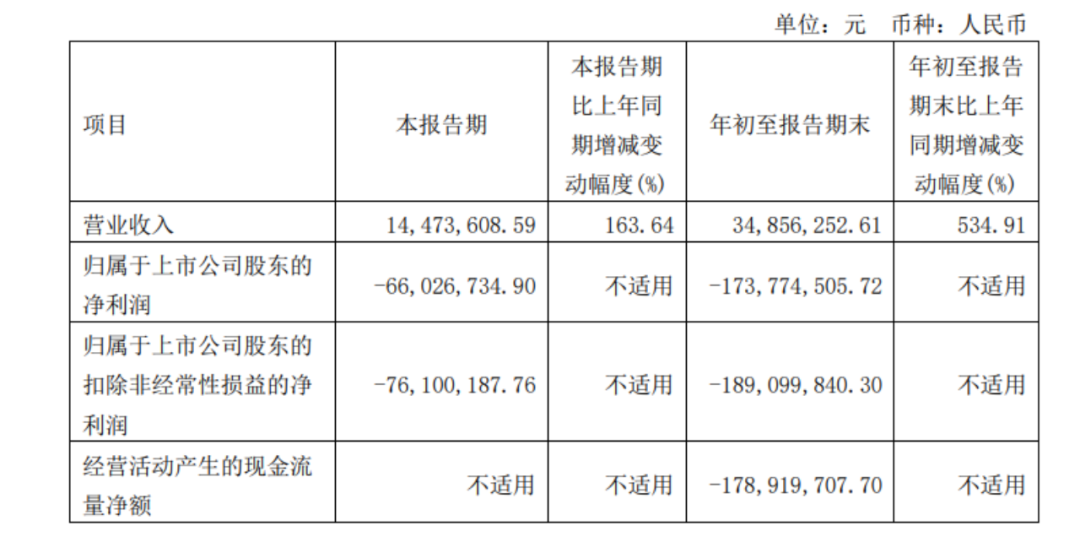

新近,盟科药业发布了2022年三季报。财务数据显示,今年1-9月,盟科药业实现了营业收入3485.63万元,同比增长534.91%,归属于上市公司股东的净利润为亏损1.74亿元,亏损同比扩大38.47%,每股收益为-0.3100元。

换句话说,这家“超级抗生素第一股”处于营收规模扩大,但是亏损也在扩大的发展状态。

而另一组数据显示,当期3400万的销售收入需要5200多万的销售费用去支撑。或者也可以理解为,卖的越多亏的越多。

如果将盟科药业作为科创板中同类型公司的典型和代表来分析,那么营收和净利润之外,还有两个情况值得“围观”。

一个是,2021 年 12 月公司核心产品康替唑胺片纳入国家医保,医保价格于 2022 年1 月 1 日起生效,将带动终端销售实现快速增长。

事实上,对于医药公司本身利益来说,纳入医保是双刃剑。可以看到,公司2022年前三季度销售毛利率出现严重,其从2021年度前三季度的95%下滑到2022年度前三季度的82%。而毛利率下滑的主要原因正是:纳入医药――康替唑胺在国内获批上市初期医院终端销售价格为 6500 元/盒,纳入医保后将降低终端销售价格。纳入医保带动的销售的量,即表现在营收的扩大,但是毛利率则呈现相反的情况。

需要提及的是,综合考虑公司临床阶段的产品,公司未来 3 年仅有康替唑胺在中国处于商业化阶段,其余产品均处于临床前或临床研究阶段,距离产品研发成功并获批上市尚需一定时间,公司存在单一产品、单一市场依赖的风险。

另一个是,核心技术人员的离职。10月26日盟科药业发布公告称,公司核心技术人员EDWARD JOW FANG因个人原因辞去盟科药业美国子公司MicuRx Pharmaceuticals, Inc.高级副总裁职务。EDWARD JOW FANG系除董事长外,盟科药业2021年薪酬最高的一名核心技术人员。

医药企业最核心的竞争力就是研发,最有价值的资产就是研发人员。新兴药企如何扩大研发、如何留住核心人员是必须考虑和解决的问题。

公开信息显示,盟科药业的创始人叫袁征宇。其1982年获复旦大学化学学士学位,1988年获康奈尔大学生物物理化学博士学位。1988年6月至1993年9月,在Syntex, Inc.任研发人员;1993年9月至1996年6月,在Affymax Research Institution任经理;1996年6月至2005年12月,在Vicuron Pharmaceuticals任高级副总裁;2012年8月至2018年4月以及2020年8月至今,任盟科药业董事长及总经理。

2005年,袁征宇参与的Vicuron的两项研发成果――抗真菌药Anidulafungin和抗革兰氏阳性球菌感染的Dalbavancin成功完成III期临床试验。当年6月,辉瑞以19亿美元收购Vicuron,这是当年抗菌药研发领域最大的一笔交易。

可以看到袁征宇本身“实力”很强,这或许也是盟科药业在上市前获得众多机构追逐的关键原因之一。市场期待国内可以成长出自己的“超级抗生素”牛企,但是纵观国际市场,具备国际竞争力的明星药企无一不是经过了多年的积累和成长。