一、专注于高性能模拟芯片,覆盖信号链和电源管理

1.1专注高性能模拟芯片研发,覆盖信号链和电源管理两大系列

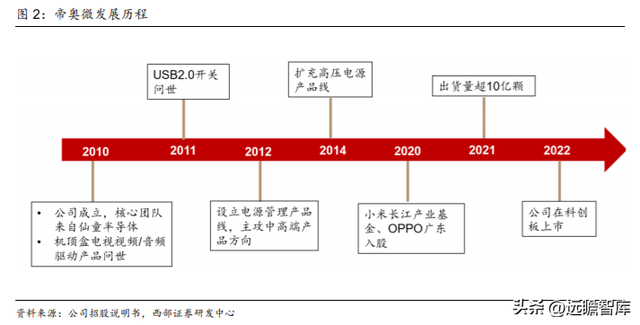

帝奥微成立于 2010 年,是国内一家专注于高性能模拟芯片研发、设计和销售的集成电路企业,主要产品包括信号链模拟芯片和电源管理模拟芯片两个系列,产品广泛应用于消费电子、智能 LED 照明、通讯设备、工控和安防以及医疗器械等领域。

经过多年深耕,公司建立了相对完善的产品研发体系,积累了丰富的模拟芯片设计经验。

公司在混合信号及电源管理芯片研发领域技术能力较为突出,产品和工艺不断更新迭代,多项产品已经达到国际先进水平。

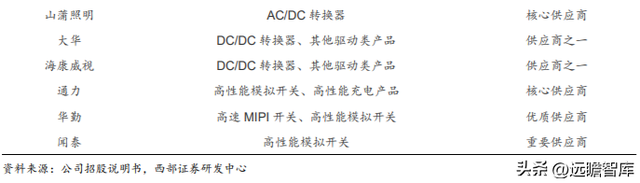

凭借优异的技术实力、产品性能和客户服务能力,公司已与 WPI 集团、文晔集团等行业内资深电子元器件经销商建立了稳定的合作关系,产品已进入众多知名终端客户的供应链体系,如 OPPO、小米、山蒲照明、大华、海康威视、通力、华勤以及闻泰等。

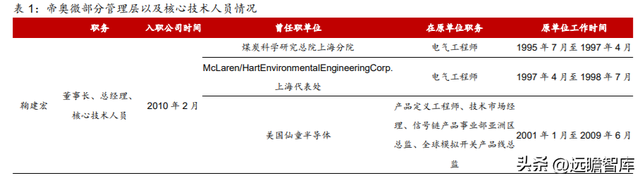

核心团队来自仙童半导体,董事长曾担任仙童信号链产品事业部亚洲区总监、全球模拟开关产品线总监。

鞠建宏为公司董事长兼总经理,2001 年 1 月至 2009 年 6 月历任仙童半导体产品定义工程师、技术市场经理、信号链产品事业部亚洲区总监、全球模拟开关产品线总监,此外副总经理邓少民、副总经理陈悦、董事周建华均有仙童半导体工作背景。

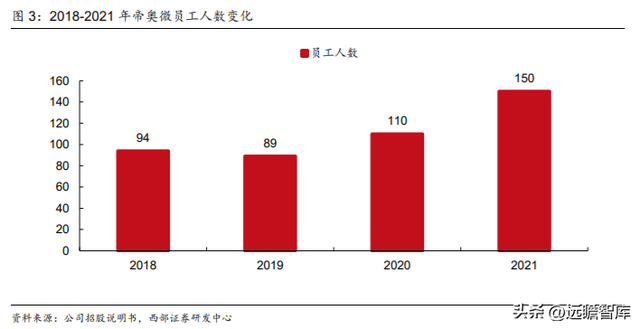

截至 2021 年 12 月 31 日,公司共有员工 150 人,其中研发人员 79 人。

产品包括信号链模拟芯片和电源管理模拟芯片两个系列,高性能模拟开关、AC/DC、DC/DC 收入占比靠前。

公司的信号链模拟芯片有运算放大器、高性能模拟开关、高速 MIPI开关,主要应用于消费电子、通讯设备以及医疗仪器等下游领域;电源管理模拟芯片主要包括 DC/DC 转换器、AC/DC 转换器、高性能充电产品、通用电源管理芯片、负载及限流开关和其他驱动类产品,主要应用领域包括消费电子、医疗仪器以及工控安防领域。

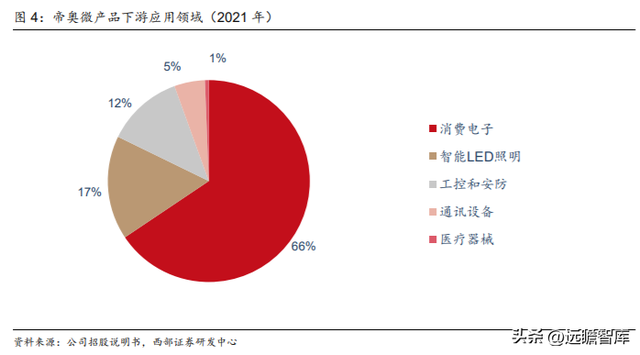

2021 年下游应用领域中,消费电子占比 66%,智能 LED 照明占 17%,工控和安防占 12%,通讯设备占 5%,医疗器械占 1%。

1.2 小米、OPPO战略入股,知名终端客户逐渐覆盖

公司董事周健华与董事长鞠建宏为夫妻关系,周健华与鞠建宏为公司共同实际控制人,郑慧为实际控制人鞠建宏、周健华的一致行动人,截至 2022 年 9 月 30 日,鞠建宏直接持有公司 19.17%的股份,股权结构稳定。此外,小米长江产业基金、OPPO 广东于 2020 年入股,小米长江产业、OPPO 广东分别持有 5.63%、3.25%的股份。

股权激励凝聚核心团队,促进公司长远发展。

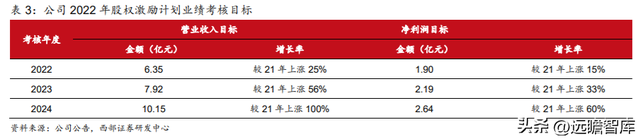

2022 年 9 月,公司发布 2022 年股权激励计划,拟授予的限制性股票数量为 710 万股,占总股本的 2.82%。首次授予的激励对象包括公司董事、高级管理人员、核心技术(业务)骨干人员,首次激励对象共 156 人,占公司 2022 年 8 月末员工总数 192 人的 81.25%。

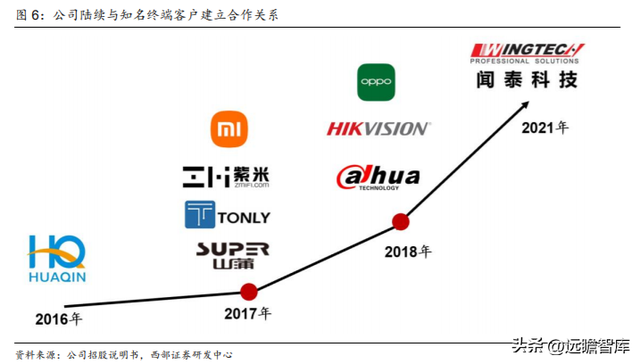

帝奥微 2016 年与华勤建立合作关系,此后陆续进入山蒲照明、通力、小米、OPPO、大华、海康威视、闻泰等知名终端客户供应链。

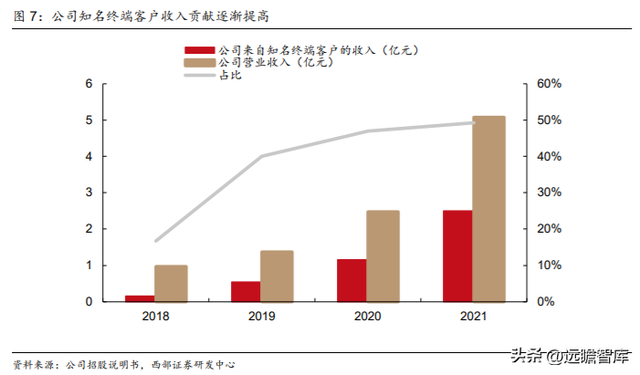

根据公司招股说明书,公司来自上述知名终端客户的收入从 2018 年的约 1625 万元增长至 2021 年的约 2.5 亿元,知名终端客户收入贡献占比也从 2018 年的 17%提升至 2021 年的 49%。

以模拟开关为例,帝奥微已在 OPPO 品牌的智能手机中占有较大份额,在小米、vivo、闻泰等客户的份额也有望持续提升。

公司模拟开关的重点产品分别为 DIO4480 和 DIO5000,产品主要应用于 OPPO 和小米等智能手机中。2021 年度,OPPO 采购 DIO4480 和 DIO5000 的数量分别占其同类型产品采购数量的 60%和 70%;2021 年度,小米采购 DIO4480 的数量占其同类型产品采购数量的 30%。2021 年公司来自 OPPO、小米的收入分别为 1.02 亿元、0.42 亿元,收入占比分别为 20.12%、8.21%。

1.3 营收净利快速成长,毛利率稳步提升

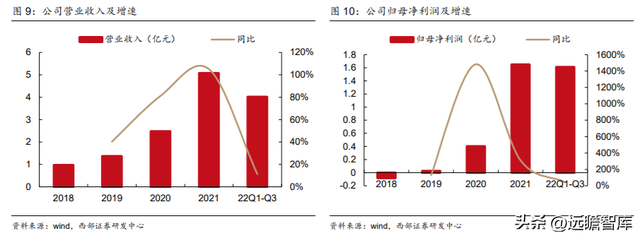

客户拓展不断取得成效,公司营收净利快速增长。

2018-2021 年分别实现营业收入 0.97 亿元、1.37 亿元、2.48 亿元、5.08 亿元,CAGR 高达 73.4%。

2018-2021 年归母净利润分别为-0.08 亿元、0.03 亿元、0.40 亿元、1.65 亿元。2022 年前三季度公司实现营收 4.02 亿元,同比增长 11.30%,实现归母净利润 1.61 亿元,同比增长 43.31%。公司营收快速增长主要得益于公司较强的产品竞争力,不断开拓客户以及加强与重点客户的合作。

根据公司招股说明书,公司 2018 年向小米的销售额为 56.58 万元,2021 年增长至 4170.34 万元,公司 2018 年向 OPPO 的销售额为 353.29 万元,2019 年迅速增长到 1964.45 万元,2020 年为 4705.13 万元,2021 年为 10213.74 万元。

在智能 LED 照明领域,公司向终端客户山蒲照明的销售额从 2018 年的 760.41 万元增加至 2021 年的 3602.27 万元。此外,来自大华、海康威视、通力、华勤等客户的收入也逐年增加。

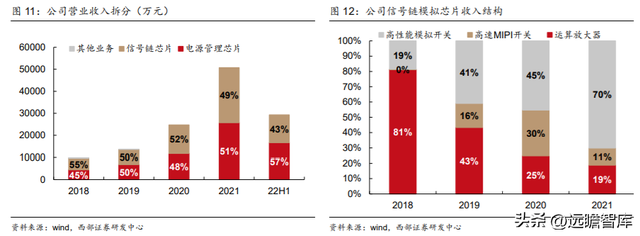

信号链和电源管理两大类营收占比相对均衡。

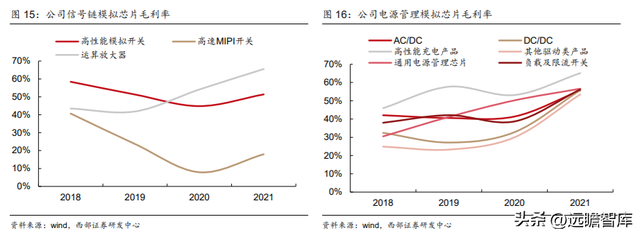

在信号链领域,帝奥微侧重于模拟开关细分市场。受下游机顶盒、音响等市场影响,2018-2021 年公司运算放大器收入有所波动。模拟开关随着公司两款明星产品的推出,在手机客户的份额快速提升,收入占比逐年提高,成为公司重要的收入来源。

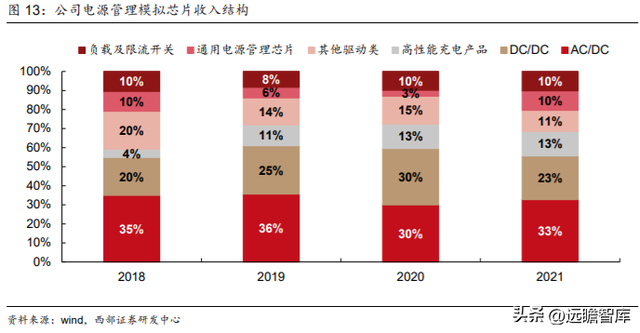

电源管理类则以 AC/DC、DC/DC 为主。

在 AC/DC 领域,帝奥微的 AC/DC 产品主要应用于智能照明领域,包括深度调光无频闪驱动芯片和智能调光恒流恒压驱动芯片,主要终端客户包括山蒲照明等。

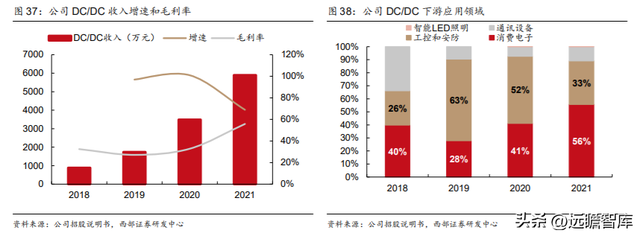

在 DC/DC 领域,帝奥微覆盖高低压 DC/DC 转换器市场,产品主要用于工控及安防、消费电子等领域。其中,在工控及安防应用领域,公司 DC/DC 转换器主要应用于大华和海康威视的网络摄像机产品。

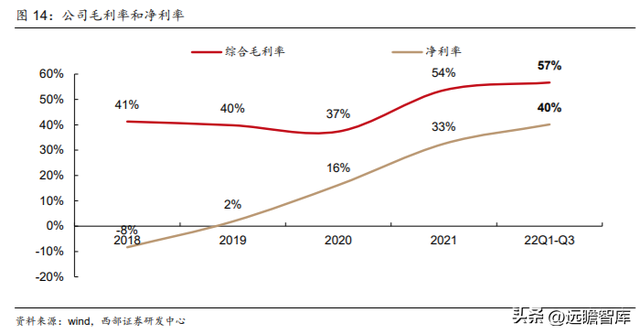

近年来盈利能力不断增强。

2018-2021 年公司综合毛利率依次为 41%、40%、37%、54%,净利率为-8%、2%、16%、33%,2022 年前三季度毛利率进一步提升至约 57%,净利率上升到 40%,毛利率和净利率逐渐抬升。

高速 MIPI 开关毛利率从 2018 年的 40.66%降低至 2020 年的 7.92%,主要由于高速 MIPI 开关主要用于手机等消费电子,在 2018 年推出市场后,出货量逐年增加,但受制于市场竞争激烈等因素的影响,产品价格出现下滑,2021 年受产品结构调整 MIPI 开关毛利率回升至 17.96%。

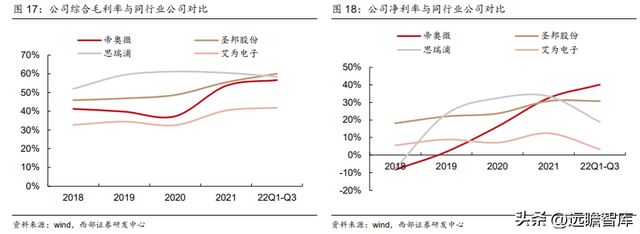

同行业对比来看,帝奥微盈利能力与圣邦股份、思瑞浦相当,处于行业前列水平。

以圣邦股份、思瑞浦、艾为电子作为同行业可比公司,2021 年帝奥微毛利率为 53.64%,接近圣邦股份 55.5%的毛利率,高于艾为电子 40.41%的毛利率。

净利率来看,2021 年帝奥微净利率为 32.5%,与圣邦股份(30.78%)、思瑞浦(33.45%)相当。

今年以来,受半导体行业景气周期影响,同业公司均面临一定经营压力,帝奥微经营表现依然稳健。

二、产品线齐全的模拟芯片公司具有广阔的成长空间

2.1 模拟芯片是半导体行业重要分支,国产化率仍低

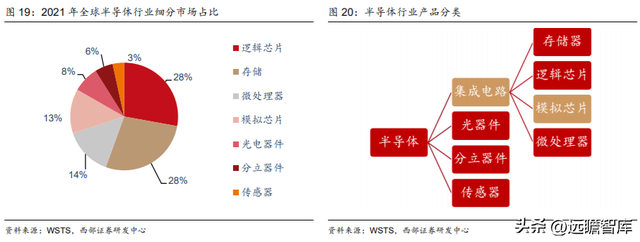

半导体行业分为集成电路、光电器件、分立器件、传感器等子行业,集成电路又分为逻辑、模拟、存储和微处理器等细分行业。

模拟芯片主要是用来产生、放大和处理连续函数形式模拟信号(如声音、光线、温度等)的集成电路。

在半导体行业中,模拟芯片无处不在,几乎所有常见的电子设备都需要使用模拟芯片。

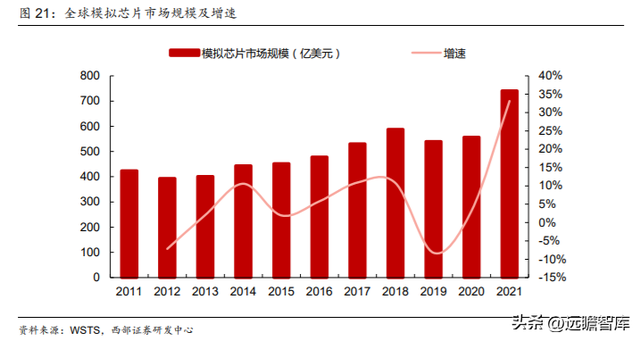

根据 WSTS 数据,2021年全球半导体行业的整体规模为 5559 亿美元,模拟芯片的市场规模则达到 741 亿美元,占比约为13%。

2021年全球模拟芯片行业在量价的共同推动下实现 33.1%的增速,是半导体行业中的重要组成部分。

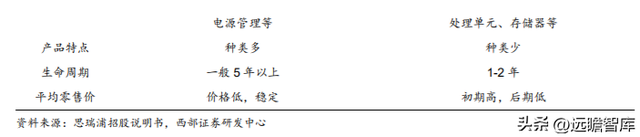

与数字集成电路相比,模拟集成电路具有种类繁杂、生命周期长、人才培养时间久等特点。

以种类为例,按照功能划分,模拟芯片主要分为信号链芯片和电源管理芯片,信号链和电源管理芯片下又包含数十种子类,而每种子类对应若干种具体的产品。

比如信号链芯片包含放大器、比较器、模拟开关、数据转换器、接口等,电源管理芯片又可分为 DC/DC、AC/DC、LDO、驱动芯片、充电管理芯片等。

欧美企业占据主导地位,国内厂商成长空间较大。

根据 IC Insights,2021 年全球模拟芯片行业呈现国外企业主导的竞争格局,德州仪器以 19%的市场份额稳居模拟芯片市场第一,ADI 排名第二,市占率为 12.7%,前十大厂商共计占 68.3%,国内模拟芯片厂商替代海外品牌产品的空间较大。

2.2 产品线齐全的模拟厂商成长空间广阔

国内厂商在资金投入、人员配备、技术积累等方面与海外大厂存在一定差距,目前全球模拟芯片市场主要份额被海外厂商占据,而模拟芯片种类繁多,下游应用场景广泛,所以国内模拟芯片厂商成长路径一般为从某一细分领域、某一类产品逐渐突破。国内模拟芯片厂商现状:经营规模相对都不大,大多数聚焦电源管理芯片业务,产品线齐全的模拟芯片公司较少。

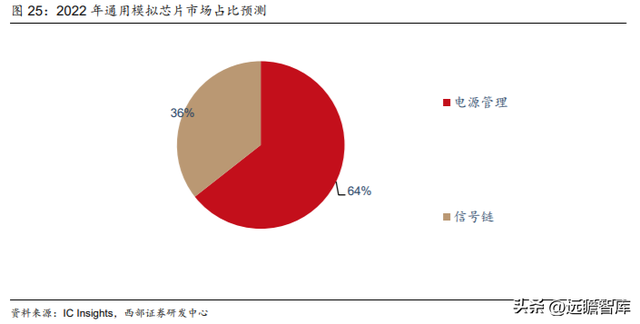

在通用模拟芯片市场中,电源管理芯片占到 60%左右,电源管理芯片应用领域众多,市场规模相对更大,国内多数上市公司聚焦在电源管理市场。而信号链芯片由于市场规模相对较小,同时微弱信号、高频信号处理的技术门槛较高,研发周期较长,国内参与者相对较少。

产品性能、下游应用领域以及市场竞争情况决定了模拟芯片公司的盈利能力,高端电源产品市场仍待突破。

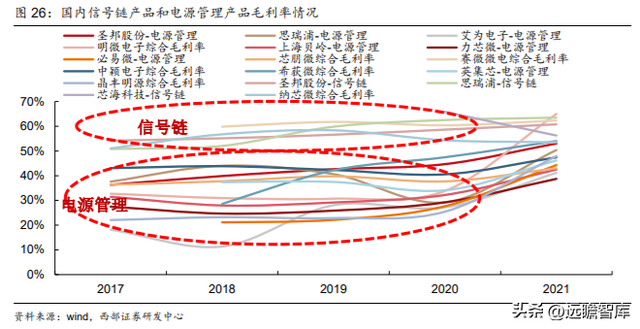

从上市公司来看,国内有一定规模信号链产品的公司较少,各公司都有自己的拳头产品和优势领域,信号链产品业务平均毛利率在 50%以上,圣邦股份、思瑞浦信号链产品毛利率在 60%左右。

电源管理市场参与者较多,部分领域竞争激烈,平均毛利率在 50%以下,高毛利的电源管理市场仍待突破。

帝奥微成立后,以信号链模拟芯片开始,产品逐步覆盖了信号链模拟芯片和电源管理模拟芯片。

公司建立了相对完善的产品体系,以多市场、多产品战略为主,发力模拟开关、运算放大器以及中高端电源管理市场。2021 年度销量超过 10 亿颗。

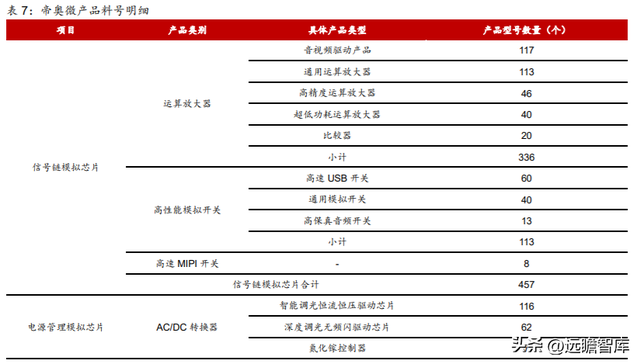

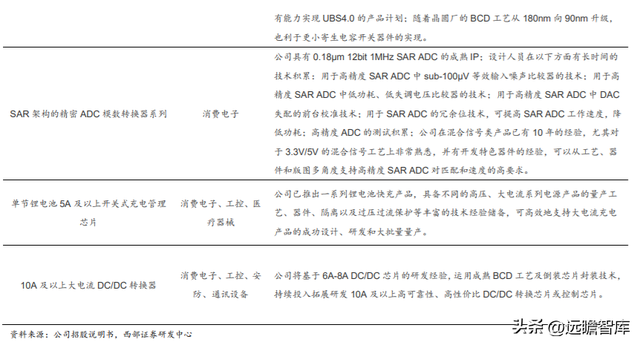

目前,公司模拟芯片产品型号已达 1200 余款,其中信号链 457 款,电源管理 753 款。具体来看,运算放大器 336 款、AC/DC 转换器 185 款、高性能充电产品 119 款、DC/DC 转换器 117 款、高性能模拟开关 113 款。

在信号链模拟芯片市场,帝奥微侧重于模拟开关,在亚太乃至全球都具有较高的市场地位,高压运算放大器产品系列也在不断拓展;在电源管理模拟芯片市场,公司定位于中高端电源管理市场,采取差异化竞争策略,专攻特色电源。

帝奥微高压工艺产品较多,下游细分市场国内竞品少,产品具有一定的议价权,盈利能力突出。

三、积极推进国产替代,向汽车市场迈进

3.1已跻身全球前十大模拟开关供应商

帝奥微已跻身全球前十大模拟开关产品供应商。模拟开关的主要功能是完成信号链路中的信号切换,其属于模拟接口产品,广泛应用于消费电子、通信、汽车、工业等领域。

根据 Databeans 统计数据,2020 年全球模拟接口市场规模为 21.35 亿美元,其中 2020 年亚太地区的模拟接口市场规模为 13.94 亿美元。

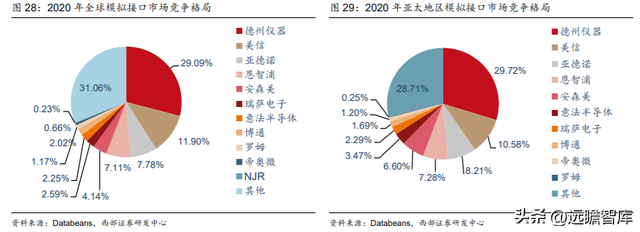

2020 年度和 2021 年度,帝奥微的模拟接口产品(包含高性能模拟开关和高速 MIPI 开关)销售额分别为 0.97 亿元人民币和 2.03 亿元人民币,折合美元销售额分别为 0.14 亿美元和 0.32 亿美元,按照 Databeans 统计数据算,公司 2020 年度模拟接口销售额在全球市场的市场占有率为 0.66%,位于第 10 名;在亚太区市场的市场占有率为 1.20%,位于第 9 名,拥有较高的市场地位。

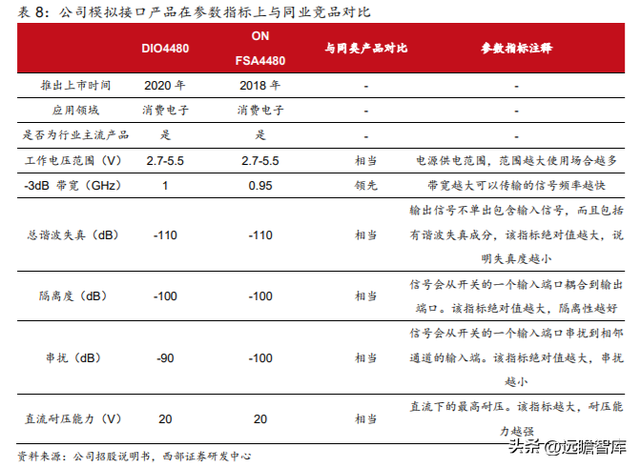

模拟开关产品参数对标海外大厂,新一代 3:1 模拟开关的发布将进一步巩固公司竞争力。

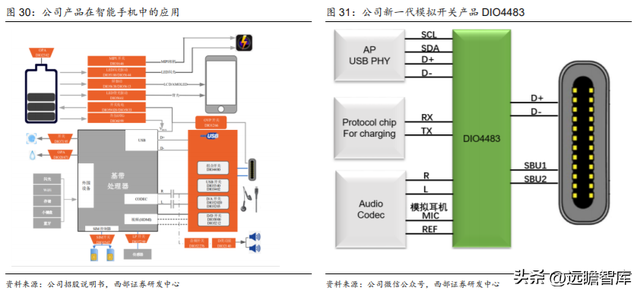

由于智能手机 3.5mm 耳机孔逐渐被取消,仅剩下的充电接口则成了唯一的进行多功能切换的传输口,需要同时满足数据传输和模拟音频转换等功能,公司模拟开关明星产品型号 DIO4480 允许共用 USB Type-C 引脚共享来传递 USB 信号、高保真音频信号、边带信号和模拟麦克风信号,能自动检测插入的 3.5mm 插头的类型,并根据检测结果自动配置相应开关,耳机拔出以后能自动快速切回到 USB 模式。

DIO4480 由于产品性能优异,受到市场广泛认可,2021 年 DIO4480 销售占比为 11.86%,对营收拉动明显。

Type-C 耳机需要接口支持 USB 和音频信号的切换,实际应用中常常还需要一个通道做私有充电协议或者 UART 调试。

2022 年 6 月,公司新一代模拟开关产品 DIO4483 发布,在上一代的基础上增加了一个 RX/TX 通道,方便使用私有充电协议,可支持 USB 信号、音频信号和 UART 信号的切换,产品竞争力进一步增强。

全球运算放大器产品仍被亚德诺、德州仪器等国外巨头所垄断,国产化空间较大。

根据 Databeans 的统计数据,2019 年亚德诺和德州仪器在放大器和比较器领域的全球销售收入分别为 10.94 亿美元、9.08 亿美元,营收超过其他所有厂商之和。

帝奥微深耕低功耗高精度运算放大器领域,能够根据不同下游产品的应用特性实现失调电压和静态功耗之间较优的平衡,推出了多款特色化高性能产品,已批量应用于主流品牌手机和手持医疗电子设备中。

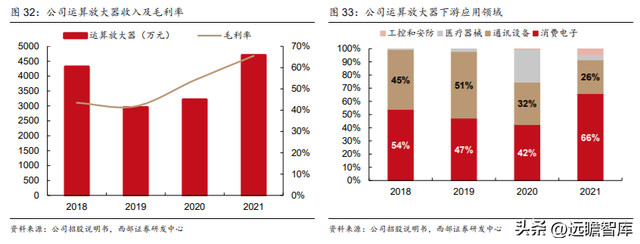

2018-2021 年公司运算放大器收入波动,主要由于公司运算放大器产品主要受下游机顶盒、音响等市场影响,2021 年公司运算放大器在消费电子领域发力,2021 年帝奥微运算放大器下游应用中消费电子占比提升到 66%,同时由于单价较高的高精度运算放大器收入占比提升,毛利率提高至 65.52%。

根据公司官网信息,公司低功耗运算放大器产品 DIO32051ACN4 凭借其优异的性能指标,最近已通过高通认证进入骁龙 8 Gen 1 Plus 平台(SM8475)参考设计,并且还进入三星供应链,应用在三星折叠屏手机 Z Fold4/Z Flip4 系列上。

3.2 电源管理定位于中高端市场

帝奥微电源管理类中 AC/DC、DC/DC 占比较大。

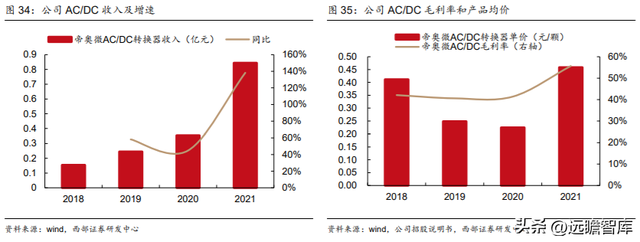

在 AC/DC 领域,帝奥微的 AC/DC 产品主要应用于智能照明领域,包括深度调光无频闪驱动芯片和智能调光恒流恒压驱动芯片。

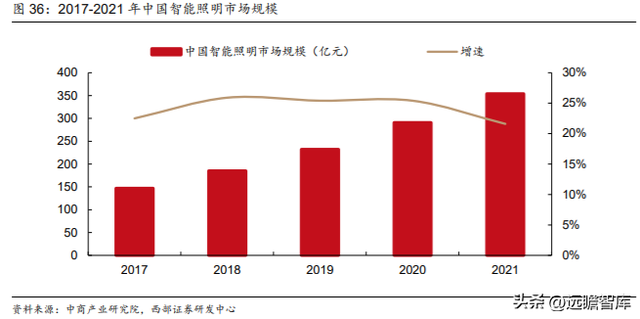

整体而言,LED 照明市场的竞争相对激烈,帝奥微选择智能 LED 照明等新兴市场开展差异化策略,根据中商产业研究院,2021 年中国智能照明行业市场规模超过 350 亿元,行业同比增速在 20%以上。

在智能 LED 照明领域,帝奥微主要竞争对手包括安森美、矽力杰、MPS 等企业。此外,帝奥微主要专注于商业照明应用领域,而晶丰明源主要侧重于智能家居应用领域,双方错位竞争。

在 DC/DC 领域,帝奥微覆盖高低压 DC/DC 转换器市场,专注于基于开环前馈 COT 架构的高压 DC/DC 转换器领域,产品主要用于工控及安防、消费电子等领域。

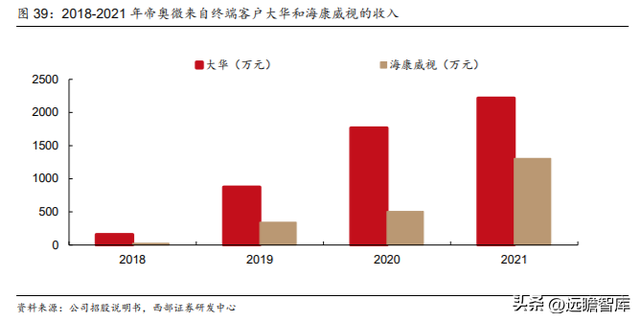

在工控及安防应用领域,公司 DC/DC 转换器主要应用于大华和海康威视的网络摄像机产品,2021 年来自大华和海康威视的收入分别为 2217.03 万元、1305.62 万元,2018 年以来,公司通过经销商向大华和海康威视供货,多年以来一直保持着稳定且良好的合作关系。

与电池供电的电子设备不同,安防监控设备一般工作于市电的电压环境,其输入电压高,但各个子模块所需的工作电压低,导致占空比小(输出电压与输入电压的比值),这就要求电源管理芯片能够适配小占空比的应用。

公司采用 COT 架构有效解决了高压转超低压时,小占空比应用的稳定性与可靠性问题,实现了在全负载范围内高效率电压转换,可以满足工业系统设计中不同模块的电源供电需求。

3.3 向汽车市场拓展

公司产品目前主要应用领域包括消费电子、智能 LED 照明、通讯设备、工控和安防以及医疗器械,拟通过募投项目进一步提升高速、高精度和高功率产品的研发,并从消费品和工业应用市场进一步拓宽进入新能源汽车市场。

研发方向主要为动态补偿技术、动态电流调整技术、高压 BCD 先进工艺导入、低功耗大电流电源模块、高速接口、高性能运算放大器、精密 ADC/DAC、氮化镓快充和汽车智能照明驱动。

模拟开关、运算放大器等在汽车上应用广泛,帝奥微有望在汽车市场进一步打开成长空间。

新能源汽车对模拟芯片的需求表现在动力系统、自动驾驶、车载娱乐、仪表盘、车身电子及照明等领域。

以模拟开关为例,模拟开关广泛应用在智能座舱、行车记录仪、车身控制模块、OBC、EPS 等领域。

公司在汽车市场布局:

1)模拟开关向高速开关拓展;

2)运算放大器向高压高精度和高精度 ADC 产品拓展;

3)电源产品将以特色电源为主导,包括马达驱动、LDO 等产品。

根据公司公告,马达驱动产品预计 23Q1 出样品,23Q2 有望量产;

4)照明领域布局氛围灯、头灯、尾灯等,包括车载插座型 LED 灯、高耐压多拓扑 LED 汽车智能照明驱动和汽车尾灯高集成度线性稳流照明控制器等产品。

四、盈利预测和估值

4.1 盈利预测

信号链模拟芯片:

公司的信号链模拟芯片具体包括运算放大器、高性能模拟开关、高速 MIPI 开关,其中高性能模拟开关产品具有较强的市场地位,已在 OPPO 品牌智能手机中占有较大份额,小米、vivo、闻泰等客户份额也有望持续提升,运算放大器产品也已进入三星供应链。

凭借模拟开关的优势地位以及在高压工艺产品上积累,公司模拟开关、运算放大器等产品向汽车市场拓展,打开成长空间。

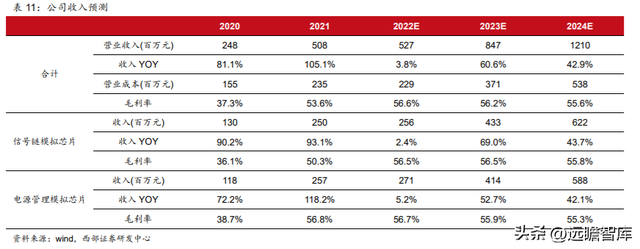

综上,预计 2022-2024 年公司信号链模拟芯片收入增速分别是 2.4%、69.0%、43.7%,毛利率分别是 56.5%、56.5%、55.8%。

电源管理模拟芯片:

公司的电源管理模拟芯片涵盖低压高功率密度电源管理芯片和大功率电源转换和管理芯片。

AC/DC 方面,帝奥微采用差异化策略聚焦于智能照明市场,避开竞争较为激烈的通用照明市场,受益于新兴行业的发展,AC/DC 产品有望持续成长。DC/DC 产品专注于工控安防、消费电子领域,和行业头部客户大华、海康威视合作紧密。

汽车电子方面,马达驱动、LDO、车灯 LED 驱动等产品也在布局中,有望提供增长新动能。

综上,预计 2022-2024 年公司电源管理模拟芯片收入增速分别是 5.2%、52.7%、42.1%,毛利率分别是 56.7%、55.9%、55.3%。

4.2 相对估值

选取圣邦股份、思瑞浦、艾为电子作为可比公司,2022-2024 年行业平均估值为 69.66、45.75、33.31 倍 PE。

我们预计公司 2022-2024 年 EPS 分别是 0.83、1.18、1.82 元。考虑产品线齐全的模拟芯片公司成长空间广阔,且帝奥微逐渐向汽车电子市场拓展,我们给予公司 2023 年 50 倍 PE,对应股价为 59.20 元。

4.3绝对估值

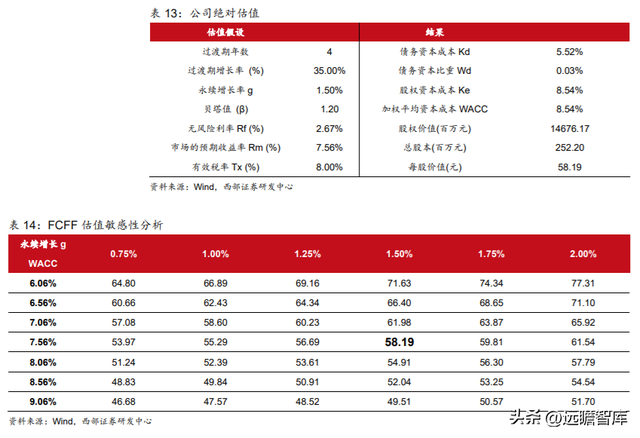

假设 WACC 为 7.56%、四年过渡期增速为 35%、永续增长率为 1.50%,则得到 2022 年公司股权价值约 147 亿元,每股股价为 58.19 元。

五、风险提示

1、研发未达预期。

为了进一步保持竞争优势,公司需要持续研发新一代的产品。但产品研发过程中需要持续投入大量的资金和人员在现有产品的升级更新和新产品的开发工作中,以适应不断变化的市场需求。

如果未来公司在研发方向上未能正确做出判断,在研发过程中关键技术未能突破、性能指标未达预期,或者研发出的产品未能得到市场认可,公司将面临前期的研发投入难以收回、预计效益难以达到的风险,将对公司业绩产生不利影响。

2、行业周期性波动。

半导体行业具有较强的周期性特征,全球和国内宏观经济的周期性波动都对模拟芯片行业的发展带来影响。

未来,如果全球及中国宏观经济增长大幅放缓,产业政策变化或行业景气度下滑,下游需求方的资本性支出可能延缓或减少,对半导体芯片设计厂商的市场需求亦可能延缓或减少,将给公司的短期业绩带来一定的压力。

3、汽车电子进展不及预期。

公司向汽车电子市场迈进,汽车市场由于对产品可靠性要求高,产品认证时间较长,公司产品导入存到一定不确定性。

【免责声明】:转载自其他平台或媒体的文章,本平台将注明来源及作者,但不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,仅作参考。本公众号只用与学习、欣赏、不用于任何商业盈利、如有侵权,请联系本平台并提供相关书页证明,本平台将更正来源及作者或依据著作权人意见删除该文,并不承担其他任何责任。