中国,仍是全球可再生能源发电和储能项目的领导者。

2022年我国在该项目上的投资额为6759亿元,美国投资额为3030亿元排名第二。如此大规模的扩张,导致我国光伏行业供过于求。

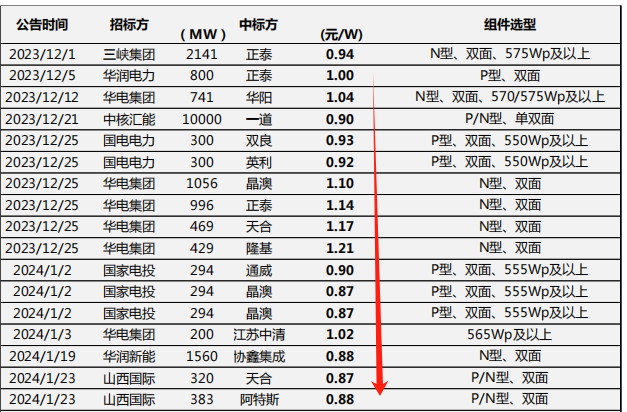

这也让光伏组件的价格不断降低。2024年1月央国企大型组件集采项目中,P型投标均价0.86-0.9元/W,TOPCon投标均价0.90-1.05元/W,价格中枢不断下滑。

不足1元/W的投标价,已经击溃了不少光伏组件厂商的成本线。

可以说卖的越多,亏得就越多。伍德麦肯兹分析称,中国的组件产能严重过剩,是全球需求总量的三倍。

所以,在光伏严重产能过剩的情况下,未来清洁能源的驱动力会逐渐转向储能。也将带动储能逆变器的需求,阳光电源、锦浪科技、固德威等公司有望受益。

我们来看一下,固德威具体是做什么的。

公司成立于2010年,是全球分布式光储逆变器龙头。产品主要有光伏并网逆变器、储能变流器和储能电池。

(图片来源:公司官网)

(图片来源:公司官网)

从营收结构看,2022年光伏并网逆变器营收占比为42.48%,是最主要的营收来源。储能逆变器营收占比为34.88%,这一产品占比还在不断提升。

分布式光伏与集中式光伏正相反,多是利用闲置的屋顶资源进行发电。一般接入低于35kV及以下电压等级的电网,其中户用和工商业分布式光伏占主要地位。

分布式光伏发电灵活性高、对环境友好,组件安装的成本也更低。

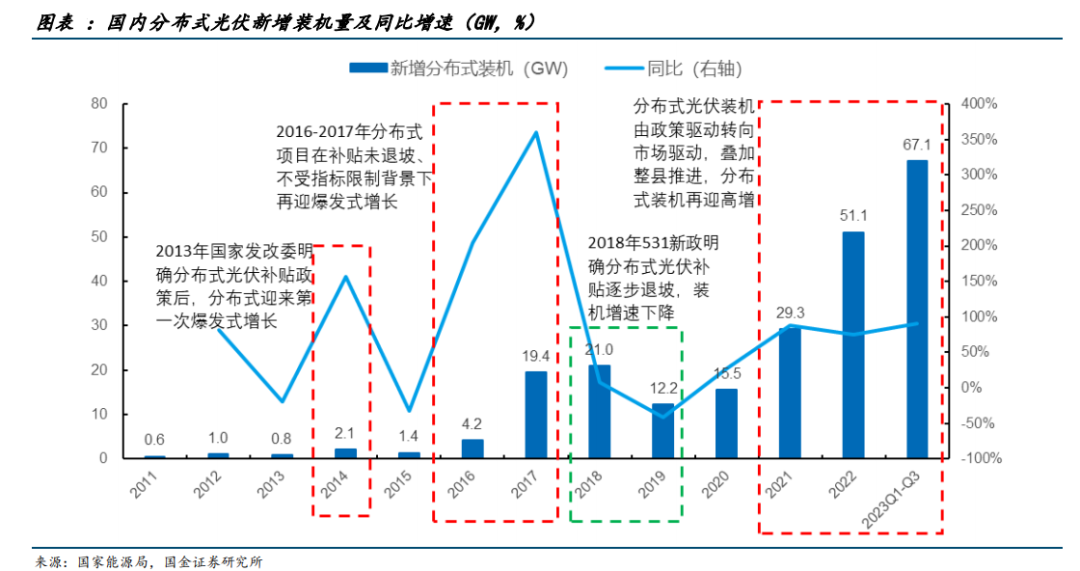

那么,我国分布式光伏装机规模如何?

2016-2021年,国内分布式光伏装机量从4.2GW增至29.3GW,五年翻了近7倍,是妥妥的成长赛道。2022年6月发布了《“十四五”可再生能源发展规划》后,分布式光伏装机量更是一路飙升。

同年国内光伏新增装机87.41GW,分布式光伏新增装机就有51.11GW,高达58.5%占比过半。其中户用光伏装机量25.25GW,工商业分布式为25.86GW。

得益于此,公司的业绩也一路爆发式增长。

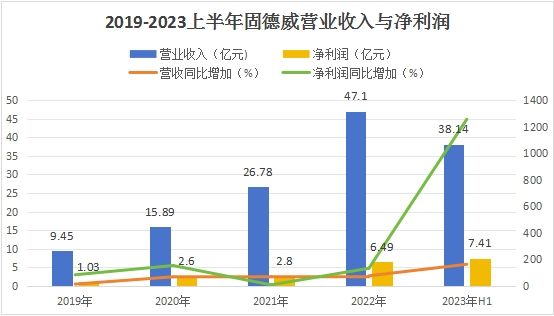

2018年-2022年,公司的营业收入从8.35亿元增长至47.13亿元,年均复合增长率为54%;净利润从0.56亿元增长至6.52亿元,年均复合增长率为85%,是非常典型的成长型公司。

2023上半年,公司实现营收38.14亿元,同比增长162.61%,实现净利润7.41亿元,同比增长1256.21%。

相关公司的业绩表现也不错,阳光电源2023上半年净利润同比增加383.55%,;锦浪科技净利润同比增长57.51%。

固德威的核心竞争力,来自其超强的盈利能力。

由于市场扩容,行业内竞争加剧,2021年公司的毛利率与净利率均达到底部。

2023上半年高毛利率的储能逆变器开始起量,公司的盈利能力持续修复。同期毛利率和净利率分别为35.55%和19.31%,净利率回归至近五年最高水平。

固德威偏制造业公司,可以通过ROE净资产收益率判断公司的盈利能力水平。

ROE是最能代表公司综合盈利能力的指标之一,是净利润跟净资产的比值,ROE能常年超过20%的制造业公司非常难得。

2022年的贵州茅台ROE为32.41%,固德威的ROE为33.18%。公司的净资产收益率已经超过了茅台,这个盈利能力在A股已经是非常优秀了。

跟业内的公司相比也拔得头筹,2023年前三季度公司ROE为33.51%,超过逆变器最强龙头阳光电源。

未来,固德威还有什么看点呢?

1.储能业务,打开第二成长极

光伏、风电等发电形式存在不稳定性,需要配置储能系统保障电力的稳定供应。

一般来说,光伏发电量跟储能存电量的配置在1:3到1:5。一瓦时的光伏电池理论上要配置3-5瓦时的储能电池,才能保证电力的持续稳定供应,带来了巨大的储能需求。

因为储能逆变器要满足逆变电流变换、整流双向电流变换。对电网性能要求更高,要用到的元器件数量是并网逆变器的两倍,技术壁垒更高,

又基本以出口海外为主,单体价值量及毛利率均高于并网逆变器。

2020-2022年,储能逆变器营收占比从9.99%上升至34.88%,成功打开第二成长曲线。有望为公司带来新的业绩增量,同时带动公司的盈利能力上升。

2.具备光伏出海优势

光伏企业想要更好发展,必须得出海。

一是海外光伏产业链存在先天性结构不足,对光伏组件和储能产品的需求大。二是海外市场的补贴更高。

逆变器的成本占比偏低,下游终端对它的价格并不敏感。

从产品跟技术角度来看,储能逆变器的进入壁垒并不高,真正的优势在渠道的铺设上。境外市场对本土化能力要求高,存在很难的行业进入壁垒。这种优势需要长期在海外市场深耕,才能建立起来。

2023上半年固德威境外逆变器销量约为30.82万台,占比约73.47%。境外销量占比是业内公司里最高的,所以我们认为固德威在海外市场要具备更大的优势。

伴随海外逆变器去库存改善,预计2023年Q4公司光储逆变器出货将有所恢复,带动业绩下一轮增长。

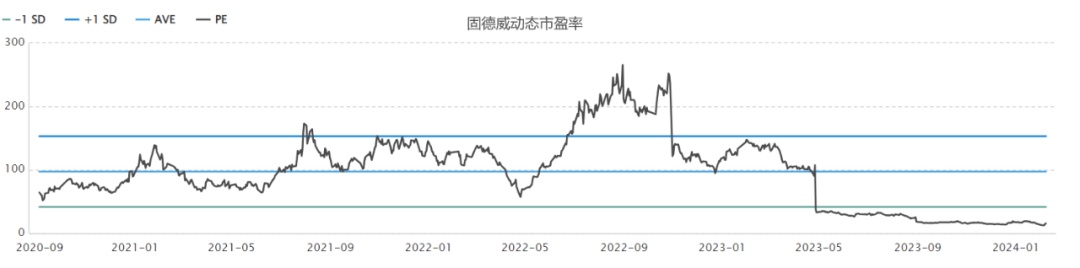

回归到估值方面。

固德威目前市值192亿,2023年预期净利润为12.16亿,动态市盈率16倍,处于近三年低位区间。

对比业内可比公司,阳光电源PE为13倍,锦浪科技PE为24倍,行业整体的估值水平都不高。

最后,总结一下。固德威是国内光储逆变器龙头,盈利能力跟成长性都很强。储能产品已成功打开第二成长曲线,伴随国外光储逆变器库存进一步出清,公司业绩有望持续放量。

给大家推荐个优质的公众号「新股雷达」,这里有专业深度的新股分析,通过解密新股背后的财务数据,提前布局成长潜力牛股,感兴趣的朋友可以关注一下。