当拿到最新的财务数据,现年52岁的黄敏脸色或许会很难看。一周前,他所执掌的固德威(SH:688390)公布了一份糟糕的财报。

财报显示,固德威在2024年亏损了6200多万元,成为A股中唯一亏损的逆变器上市公司;2025年一季度,该公司继续亏损2800余万元,在业绩博弈中依旧落了下风。

对于业绩的糟糕表现,固德威在财报中解释称,“主要受海外库存等因素影响,公司逆变器和电池的境外销量较去年同期较大幅度下降”。

不过,这样的解释显然不具足够说服力,因为其他公司同样会遇到类似的外部因素影响,而它的竞争对手却在同期均实现了不错的盈利。

实际上,报表上糟糕的财务表现暴露出了这家老牌逆变器厂商过去两年的“内忧外患”。一方面,海外市场高库存压力,让其引以为傲的欧洲市场反成了“大山”;另一方面,核心技术人员不断离职,让固德威内部陷入了震荡。

业绩“拉垮”

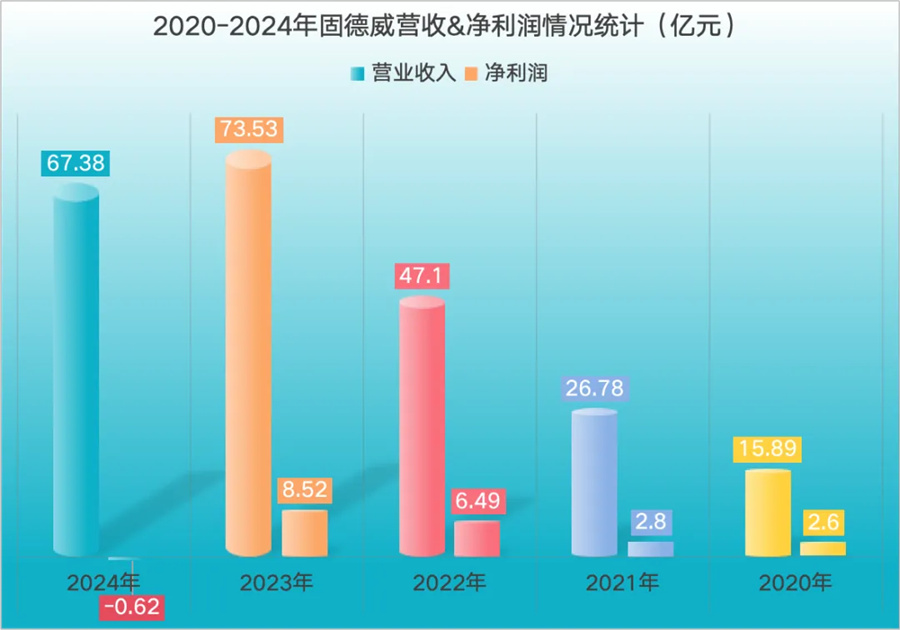

根据财报,2024年,固德威实现营业收入67.38亿元,同比下降8.36%;实现归属于上市公司股东的净利润-6181万元,同比大降107.25%;扣非净利则为-1.94亿元,同比降124.01%。

这样的业绩表现也让固德威成为逆变器上市公司中唯一一家亏损的企业。「能源严究院」统计显示,阳光电源在2024年实现了110.36亿元的净利,位居榜首;特变电工盈利41.35亿元,德业股份盈利29.6亿元。

对于亏损,固德威的解释是,境外较高毛利率的逆变器及电池销售收入的下降金额,多于境内较低毛利率的户用光伏系统等销售收入的增加金额,导致总体销售毛利较大减少;同时,公司研发持续投入、规模效应下降、财务费用增加等综合因素影响使得利润较大减少。

这意味着固德威正遭受双层挤压。一方面,高毛利的海外市场阵地失守严重拖累了业绩,而国内竞争白热化的户用光伏市场毛利又得不到保障;另一方面,研发投入不降反增,进一步压缩了的利润。

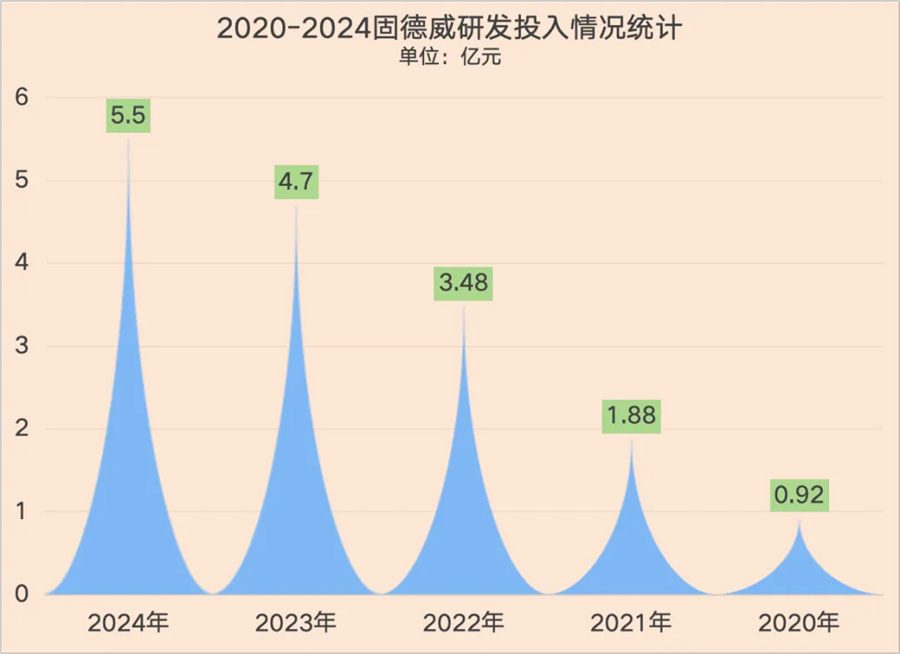

财报显示,2024年,该公司研发投入为5.5亿元,占营业收入的比重达到8.18%。2023年,其研发投入为4.7亿元,占营收比重为6.39%。

在这样的形势下,固德威的现金流表现更为糟糕。2024年,其经营活动产生的现金流净额为-7.93亿元,较2023年的10.34亿元大幅降低176.68%。

而从分季度来看,2024年该公司第一季度和第四季度录得亏损,分别净亏2882万元和7046万元。现金流净额方面,前三个季度均为负值。

到了今年一季度,固德威的财务表现并没有好转。2025年第一季度财报显示,该公司实现营收18.82亿元,同比增长67.13%。但净利润依旧为负,亏损2802.8万元;经营活动产生的现金流量净额为-2.53亿元。

此外,一季度,固德威应收账款达到11.16亿元,较2023年的8.57亿元增加了2.59亿元;总资产约为78.34亿元,总负债约为49.59亿元,负债率约为63.3%。

2024年,固德威逆变器销量约为59.95万台,其中并网逆变器销量约为54.83万台,占比约91.45%;储能逆变器销量约为5.12万台,占比约8.55%。

此外,该公司境外逆变器销量约为30.65万台,占比约51.13%;境内逆变器销量约为29.3万台,占比约48.87%;储能电池销量约为217.10MWH,国内户用分布式系统销量约为 959.87GW。

值得注意的是,2021-2024年,固德威逆变器的产能利用率逐年降低,分别为80.76%、84.78%、60.95%、60.12%。此外,该公司2024年储能电池产能利用率为11.65%。

固德威的解释是,2024上半年因电池产线整体搬迁原因空置,广德工厂原1GWH 及新建产能2.1GWH,合计3.1GWH 储能电池于2024年年中在新工厂投产。

“内忧外患”

有分析认为,固德威面临最大的问题是对市场需求深入不够,逐渐丧失对产品和市场的理解。这一点在储能产品上的布局有着充分的表现。

2025年,固德威户用逆变器领域成为“出货王”。但对于逆变器上市公司而言,2024年的业绩“得储能者才能得天下”。

逆变器龙头阳光电源的业绩充分诠释了这点。2024年,该公司储能行业收入达到249.59亿元,同比增长40.21%,占比达到近1/3。

再以上能电气为例,该公司2024年实现营收47.73亿元,同比下降3.23%;实现归属于上市公司股东净利润为4.19亿元,同比增长46.49%。

在其产品结构中,除了光伏逆变器外,该公司的储能产品包括集中式储能变流器、组串式储能变流器及储能集成系统。2024年,储能产品贡献了19.28亿元的营收,占比高达40.4%。

反观固德威,其业务更加多元,包括光伏逆变器、光伏储能逆变器、储能电池、户用系统、光电建材、智慧能源产品。

相较同行,该公司在储能行业的布局似乎出现了战略错判,其中尤以进军竞争惨烈且严重内卷的储能电池领域最为“败笔”。

今年第一季度,储能电芯价格已跌至0.3元-0.4元/Wh,仅为2023年年初的1/3,储能系统价格同步腰斩,工商业储能最低报价仅0.478元/Wh,整个行业陷入“盈利困境”。

事实上,固德威的储能产品业绩表现并不理想。2024年财报显示,该公司户用系统销售30.6亿元,同比激增84.96%。但储能电池仅贡献4.73亿元,同比降低45.57%;光储逆变器销售收入4.62亿元,同比更是大降70.53%。

除了业务层面,固德威在近两年来还出现了较为频繁的人员动荡,从苏州研发中心、南京、深圳等地的高级技术员工离职现象屡屡出现。

这其中,杀伤力最大的是固德威副总经理方刚的离职。

2024年9月,方刚因个人原因申请辞去公司董事、副总经理以及董事会战略委员会委员职务,并不再担任公司核心技术人员。

资料显示,方刚于2011年初加入固德威,担任研发中心总监,一直是公司的核心技术人员。从2017年9月至离职,担任固德威董事兼副总经理。

而根据2025年一季度报,方刚在「前10名股东持股情况(不含通过转融通出借股份)」中排在第四,持有603.288万股,持股比例为2.49%。

不过,目前来看,黄敏似乎在下一盘更大的棋。

早在2020年,这位固德威掌舵人曾在《我的情怀和梦想为未来而来》中有过讲述。

2015年下半年,一则关于Sunedsion公司对VivintSolar公司拟以19亿美元进行收引起了行业的关注,美国的这家公司估值怎么会这么高?

仔细分析不难发现,Vivint在美国从事PPA(PowerPurchaseAgreement)业务,拥有6万家客户,也就是有6万个家庭光伏系统。

该公司利用软件系统,物联网技术对这6万个家庭进行智慧能源管理,Sunedison看中的正是这一点。

这种模式有着快速的复制能力,如果Vivint建设了60万个甚至600万个这样的系统,把它们连接在一起进行智慧能源管理,即为通常所说的能源互联网,其商业价值不可估量。

能源互联网的核心之一是分布式清洁能源,尤其是建在屋顶的大大小小的分布式电站,每个小型的光伏系统可成为一个小型的智能微网系统,逆变器是这个系统的数据接入口。

为此,固德威组建专门团队,花了大半年研发了"SEMS(智慧能源管理系统)1.0版本。固德威不只是光伏逆变器设备的供应商而是系统解决方案的供应商。

很显然,这盘大棋需要砸入不菲的研发经费,固德威能否在这条大道上寻找到破局之法,有待时间验证。