曾被誉为“户储之王”的固德威(688390.SH),正陷入前所未有的尴尬境地。

2024年,该公司亏损超6100万元,成为A股逆变器板块中唯一亏损的上市企业。2025年一季度亏损仍未止步,单季再亏超2800万元,业绩持续落后于同行。

曾在分布式市场凭借家用逆变器一骑绝尘的固德威,如今面临光伏行业深度洗牌,正试图撕掉“逆变器厂商”的标签,向“储能系统集成商”转型。

这条多元化转型之路虽充满想象空间,但由于缺乏清晰的顶层设计与节奏把控,目前成效有限,“布局广而不精”的短板日益显现。

当前,固德威正处于战略转型的关键期。一方面,公司希望通过“硬件+平台”的一体化能力打造差异化竞争优势;另一方面,研发资源分散、项目战线拉长以及资金回笼压力等问题相互交织,成为转型进程中亟需破解的现实难题。

一、业绩堪忧

2024年,固德威无疑是逆变器板块中表现最差的企业,几乎没有之一。

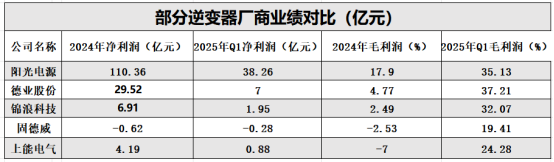

财报显示,固德威营收为67.38亿元,同比下降8.36%;净利润亏损0.62亿元,为十年来首次年度亏损。这种情况在整个逆变器行业比较少见。

固德威将业绩下滑归因于境外高毛利产品收入大幅减少,国内低毛利产品的增长难以填补缺口,加之运营成本和研发投入不断上升,导致整体利润承压。

据「光伏见闻」统计,在阳光电源、锦浪科技、德业股份、禾迈股份等8家主流逆变器上市公司中,固德威是2024年及2025年一季度“双亏”的唯一一家。

从产品结构来看,公司业绩出现明显分化:2024年户用系统实现营收30.6亿元,同比增长46%,成为第一大营收来源;但光伏并网逆变器业务因价格战激烈,营收同比下滑29%。

具体来看,固德威2024年境外逆变器销量为30.65万台,同比下降31%,而锦浪科技逆势增长至50万台,同比增长30%。与此同时,固德威的境外毛利率也从43.25%降至36.75%,进一步压缩了利润空间。

在传统业务增长乏力的背景下,固德威寄望于储能、电站投资等新业务板块拉动增长。董事长黄敏在2025年一季度业绩会上表示,经营状况已有改善,公司将围绕既定战略持续加大研发投入,并拓展海外市场。

2025年一季度,公司营收同比增长67.13%,达到18.82亿元,但净利润依旧亏损2803万元,说明其短期内仍难扭转亏损局面。

资本市场对固德威的表现同样不买账。自2022年8月股价高点234.36元以来,固德威股价持续下跌,截至2025年5月20日收盘报40.94元/股,两年多跌幅高达83%。仅2024年以来,公司市值已腰斩。

曾被誉为“户储之王”,也曾被视为最具全球潜力的中国逆变器企业,固德威为何走到今天这一步?

本质上,它折射出一家中型技术企业在战略野心与执行能力之间的错配。转型方向虽多,但布局分散,导致资源摊薄,最终陷入“处处失守”的尴尬局面。

二、战略失焦?

资料显示,固德威是一家专注于光伏逆变器和储能系统的新能源企业,2020年9月在科创板上市。

「光伏见闻」统计固德威与阳光电源、德业股份、锦浪科技、上能电气等上市公司2024年的研发数据发现,固德威的研发费用占比在行业中名列前茅,体现出其对技术创新的持续投入。

但在研发人员占比方面,固德威位于中游,略低于阳光电源的40.39%和上能电气的30.45%,高于德业股份的15.73%和锦浪科技的19.34%。尽管研发投入不低,固德威在发明专利数量方面与阳光电源、德业股份仍存在一定差距。

从业务结构看,固德威正在从以户用逆变器为核心的设备制造商,转型为涵盖储能、电力交易和虚拟电厂的能源管理系统集成商。

2021年,固德威通过控股子公司昱德新能源(电乐多)正式切入户用光伏系统业务,将逆变器与光伏组件、配电箱集成为一体化解决方案对外销售。

2024年,昱德新能源由“逆变器+组件”的“二件套”模式,升级为包含配电箱的“三件套”,并计划推出“逆变器+组件+配电箱+支架+线缆”的“五件套”标准化方案,试图以体系化能力提升电站整体品质。

截至2024年末,昱德新能源总资产为23.92亿元,净利润为2.21亿元,已成为固德威系统化战略的重要子公司。

与此同时,在固德威的众多在研项目中,综合能源管理平台“WE平台”投资规模最高,预计总投入达2亿元(目前已投资6000万元)。

该平台被定位为“源网荷储智”的数字化中枢,通过AI算法实现跨区域能源调度与虚拟电厂聚合管理,构建数字化、智能化、市场化的能源运营体系,为新能源资产参与电力交易提供底层支撑。

可以说,昱德新能源是“标准化硬件交付商”,WE平台是“数字化能源运营商”,两者协同,构成从设备端到云端的闭环解决方案,推动固德威从“堆设备”向“拼系统”转型。

不过,这一闭环生态能否真正跑通,仍存在现实挑战。业内人士指出,逆变器厂商的能源管理系统通常是封闭架构,不会接入第三方平台。尤其对头部厂商来说,更不可能使用他人的能源系统。

值得关注的是,固德威当前的研发布局过于分散。截至2024年底,在研项目多达21个,涵盖逆变器、储能电池、BIPV、设备平台等多个方向,累计投入超过10亿元。如此“大而全”的布局,容易导致资源分散、项目推进效率不高等问题。

在财务层面,该公司的应收账款持续上升,2024年同比增幅高达21%。

当前,随着光储行业从“讲故事”转向“讲回款”,固德威在多点布局中疲于应对,接下来能否突围而出,仍有待市场检验。