来源 :电新邓永康团队2026-05-06

点评

■事件:

2026年4月28日,公司发布2025年年报以及2026年一季报,根据公司公告,2025年全年公司实现营业收入88.89亿元,同比+31.93%,归母净利润1.35亿元,同比+318.27%。2025年Q4单季营收26.95亿元,同比+50.18%,环比+27.85%,归母净利润0.54亿元,同比+176.34%,环比-44.90%;2026年Q1单季营收23.61亿元,同比+25.42%,环比-12.39%,归母净利润1.01亿元,同比扭亏为盈,环比+87.04%。

■ Q1盈利能力改善,期间费用率小幅提升。26Q1公司毛利率、净利率为26.33%、4.19%,同环比均改善显著。费用率方面,25年全年期间费用率为19.17%,与24年相比-2.14pct,各项费用率均有所改善。26Q1公司期间费用率为22.67%,同比+3.58pct,主要是汇率波动导致财务费用提升较大,26Q1财务费用率为3.58%,同比+3.21pct。

■ 销量同比高增,全球化布局完善。25年公司各产品销量均实现较好增长,其中光伏并网逆变器实现销量73.64万台,同比+34.31%,储能逆变器13.61万台,同比+165.82%,储能电池1263.11MWh,同比+481.81%,户用分布式1118.59MWh,同比+16.54%。公司持续深耕海外市场,产品已大规模销往全球多个国家和地区,构建了较为完善的营销服务体系,在澳洲、欧洲等主流市场建立了稳定的业务渠道,市占率持续提升。细分市场来看,澳洲受益于户储相关补贴需求旺盛,公司在澳洲市场份额位居第一,澳洲市场的高增需求有望为公司业绩增长打下坚实基础;随着库存周期结束,欧洲市场需求回暖,公司通过和本地渠道商深化合作,持续开拓欧洲市场;新兴市场方面公司也进行了前瞻性布局,在巴基斯坦,公司储能逆变器出货量排名第一。

■ 投资建议:

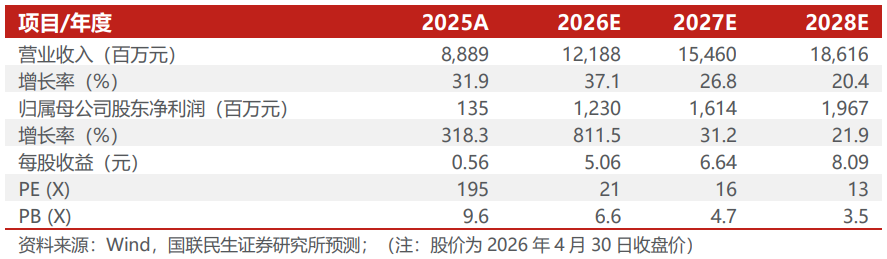

我们预计公司2026-2028年实现营收121.88/154.60/186.16亿元,归母净利润为12.30/16.14/19.67亿元,根据2026年4月30日收盘价,对应PE为21X/16X/13X,公司业绩显著修复,看好在海外光储需求高增的背景下公司盈利持续提升,维持“推荐”评级。

■ 风险提示:

下游需求不及预期、市场竞争加剧、产能建设不及预期、海外政策与贸易风险等。

■盈利预测与财务指标:

公司财务报表数据预测汇总