来源 :科创板日报2025-03-28

汇成股份昨日(3月27日)晚间发布2024年业绩报告。

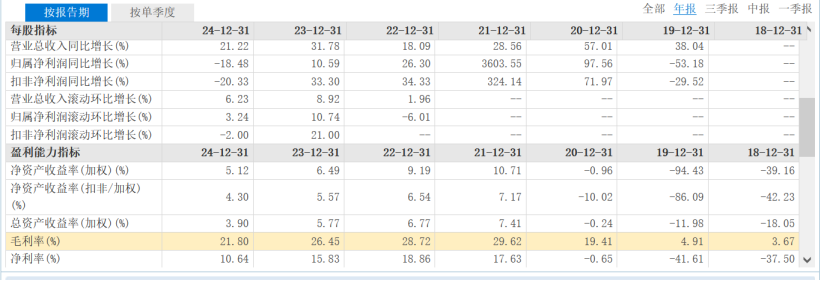

报告期内,汇成股份实现营业总收入15.01亿元,较上年同期增长21.22%;实现净利润1.60亿元,较上年同期减少18.48%;实现扣非后的净利润1.34亿元,较上年同期减少20.33%。

汇成股份表示,2024年度,受益于下游需求企稳,该公司出货量持续增长;净利润下降是因为其可转债募投项目扩产,导致新增设备折旧摊提等,对盈利水平造成一定影响。

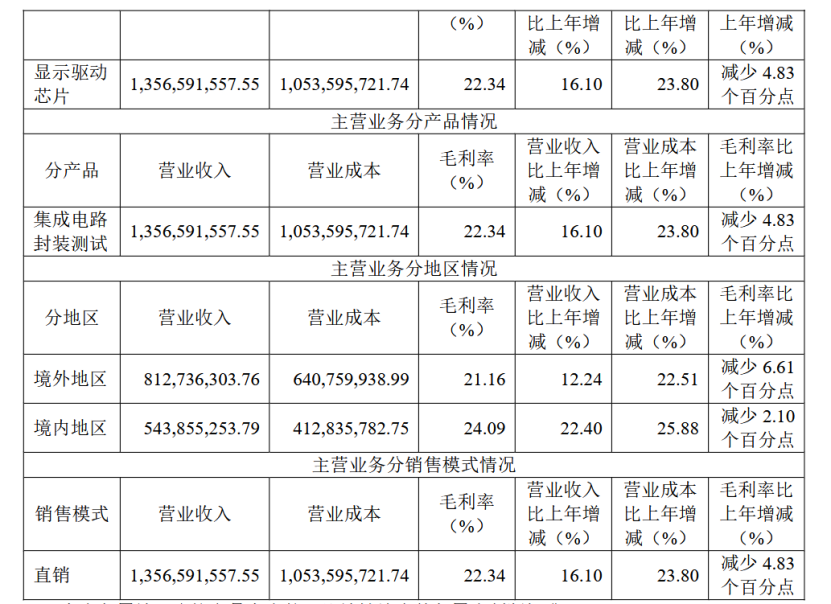

汇成股份主营集成电路高端先进封装测试服务,所封测的芯片类型目前聚焦在液晶面板核心部件之一显示驱动芯片。

据悉,该公司直接客户主要为显示驱动芯片设计企业,客户自购晶圆委托公司为其提供凸块制造(Bumping)、晶圆测试(CP)、玻璃覆晶封装(COG)和薄膜覆晶封装(COF)加工服务,加工完成后的显示驱动芯片由客户销售给下游,主要应用于LCD、OLED显示面板及模组,并应用于智能手机、高清电视等各类终端产品。

《科创板日报》记者注意到,近年来,伴随着行业内新进厂商产能逐步落地,显示驱动芯片封测领域竞争加剧。报告期内,集成电路封测厂商通富微电通过参股厦门通富微电子有限公司持续扩张显示驱动芯片封测产能,同兴达、广西华芯振邦半导体有限公司等细分领域新进入者亦持续加大设备投入。

“新进厂商产能的逐步释放短期内可能对显示驱动芯片封测业务价格及客户订单造成一定冲击。”汇成股份表示。

毛利率方面,汇成股份已从2021年末的29.62%,震荡下下行至2024年末的21.80%,三年时间下降7.82个百分点。

汇成股份通过提升产能,降低边际成本的方式,巩固自身优势。

汇成股份表示,产能优势是其在显示驱动芯片领域重要的核心竞争优势之一,也是该公司为客户提供安全可靠封测服务供应的基础。

募投项目方面,报告期内,汇成股份目前在建的主要项目有可转债募投项目以及汇成二期车规芯片项目。“截至报告期末,可转债募投项目投资进度已超60%,汇成二期车规芯片项目正进行厂房工程建设。”该公司表示。

近期,汇成股份正向车规领域扩展。该公司表示,随着车载显示大屏化、多屏化、功能集成化的渗透和演进,以及智能网联汽车的不断普及,车载显示有望成为显示驱动芯片领域新蓝海。

针对汇成股份产品在新能源汽车领域营收情况,中邮证券在研报中表示,该公司车载显示产品还处于体系认证和小批量产阶段。