ЁЁЁЁ

ЁЁЁЁЙтЗќВњвЕЭњЪЂЕФЪаГЁашЧѓЮќв§ВњвЕСДЩЯЕФЦѓвЕЗзЗзМгТыРЉВњЃЌШчНёжааХВЉЃЈ688408.SHЃЉвВМгШыЦфСаЁЃ8дТ2ШеЭэМфЃЌжааХВЉЗЂВМСЫЯђЬиЖЈЖдЯѓЗЂааAЙЩЙЩЦБФММЏЫЕУїЪщЃЌФтФМзЪзмЖюВЛГЌЙ§11.51вкдЊЁЃ

ЁЁЁЁюбУНЬхAPPЗЂЯжЃЌДЫДЮФМЭЖЯюФПжЎвЛЕФЮїВПИњзйжЇМмЩњВњМАЪЕжЄЛљЕиНЈЩшЯюФПвдзтСоГЇЗПМАЭСЕиЕФЗНЪНЪЕЪЉЃЌЕЋГізтЗНднЮДШЁЕУШЈЪєжЄУїКЭЯргІЭСЕиЕФЪЙгУШЈЃЌКѓајШдДцВЛШЗЖЈадЁЃ

ЁЁЁЁжааХВЉЩЯЪаКѓЯжН№СїЧщПівЛЖШЖёЛЏЃЌжСНёШдДІдкПїЫ№зДЬЌЁЃДЫДЮжааХВЉФтНЋ3.4вкдЊгУгкЁАВЙСїЁБЃЌЕЋЮДРДШ§ФъЙЋЫОСїЖЏзЪН№ШБПкЙцФЃНЋНќ10вкдЊЁЃ

ГізтЗНднЮДШЁЕУЯрЙиШЈЪєжЄУї

ЁЁЁЁжааХВЉжїгЊвЕЮёЮЊЙтЗќИњзйжЇМмЁЂЙЬЖЈжЇМмМАBIPVЃЈМДЙтЗќНЈжўвЛЬхЛЏЃЉЯЕЭГЕФбаЗЂЁЂЩшМЦЁЂЩњВњКЭЯњЪлЃЌЗжБ№СЅЪєгкЙтЗќаавЕжЇМмКЭНЈжўЙтЗќвЛЬхЛЏЯИЗжСьгђЁЃ

ЁЁЁЁЙтЗќИпОАЦјЖШжЎЯТЃЌжааХВЉМЬајЁАХмТэШІЕиЁБЁЃИљОнФММЏЫЕУїЪщЃЌжааХВЉБОДЮФМзЪзмЖюВЛГЌЙ§11.51вкдЊЃЌНЋЗжБ№гУгкЙтЗќИњзйЯЕЭГЦНааЧ§ЖЏЦїВњФмРЉНЈЯюФПЃЈЯТГЦЯюФПвЛЃЉЁЂЫоЫЩжааХВЉаТФмдДПЦММгаЯоЙЋЫОЙтЗќХфЬзВњвЕдАЯюФПЃЈЯТГЦЯюФПЖўЃЉЁЂЮїВПИњзйжЇМмЩњВњМАЪЕжЄЛљЕиНЈЩшЯюФПЃЈЯТГЦЯюФПШ§ЃЉЁЂбаЗЂЪЕбщЪвНЈЩшЯюФПвдМАВЙГфСїЖЏзЪН№ЙВМЦ5ИіЯюФПЁЃЩЯЪіЯюФПФтЭЖШызЪН№ЗжБ№ЮЊ2.58вкдЊЁЂ2.43вкдЊЁЂ2.54вкдЊЁЂ5625ЭђдЊвдМА3.4вкдЊЁЃ

ЁЁЁЁ

ЁЁЁЁюбУНЬхAPPзЂвтЕНЃЌЯюФПвЛНЈЩшЕиЕуЯЕдквбШЁЕУЕФЭСЕиЩЯЃЌЯюФПЖўЮЊЙКТђЭСЕиЃЌФПЧАвбШЁЕУВЛЖЏВњШЈжЄЪщЃЌЕЋЯюФПШ§ЕФгУЕиДцдкВЛШЗЖЈадЁЃЯюФПШ§ФтгЩШЋзЪзгЙЋЫОзМИёЖћаХВЉЪЕЪЉЃЌАќРЈИњзйжЇМмЩњВњЛљЕиНЈЩшМАЪЕжЄЛљЕиНЈЩшСНВПЗжЁЃжааХВЉФтЭЈЙ§зтСоГЇЗПМАЭСЕиЕФЗНЪНгшвдЪЕЪЉЃЌЯюФПНЈЩшЕиЕуЮЊзМИёЖћОМУПЊЗЂЧјДѓТЗВњвЕдАаТФмдДВњвЕЛљЕиЁЃЯюФПШ§ЭЖзЪзмЖюЮЊ3.06вкдЊЃЌЦфжаГЁЕизтСоЭЖзЪ2475ЭђдЊЁЃ

ЁЁЁЁОпЬхРДПДЃЌИњзйжЇМмЩњВњЛљЕиНЈЩшВПЗжгЩзМИёЖћаХВЉзтСоЯжгаЙЄвЕГЇЗПЪЕЪЉЃЌзМИёЖћаХВЉвбгыГЇЗПГізтЗНФкУЩЙХзМИёЖћЙњгазЪБОЭЖзЪПиЙЩМЏЭХгаЯоЙЋЫОЃЈЯТГЦзМИёЖћЙњЭЖЃЉЧЉЖЉЁЖГЇЗПзтСоКЯЭЌЁЗЃЌзтСоГЇЗПУцЛ§дМ1.1ЭђЦНЗНУзЃЌГЇЗПгУЭОЮЊЙЄвЕЃЌзтСоЦкЯоШ§ФъЃЌзтСоЦкТњКѓЃЌдкЭЌЕШЬѕМўЯТгагХЯШајзтШЈЁЃНижСФММЏЫЕУїЪщЧЉЪ№ШеЃЌзМИёЖћЙњЭЖгУгкГізтЕФЗПВњднЮДШЁЕУШЈЪєжЄУїЁЃ

ЁЁЁЁЪЕжЄЛљЕиНЈЩшвВгЩзМИёЖћаХВЉзтСоЭСЕиЪЕЪЉЃЌНижСФММЏЫЕУїЪщЧЉЪ№жЎШеЃЌзМИёЖћаХВЉвбгызМИёЖћЙњЭЖЧЉЖЉЁЖЭСЕизтСовтЯђавщЁЗЃЌФтзтСоЭСЕиУцЛ§500ФЖЃЈвдЪЕМЪЪЙгУУцЛ§ЮЊзМЃЉЃЌзтСоЦкЯо10ФъЁЃвтЯђавщЧЉЖЉЩњаЇКѓЃЌзМИёЖћЙњЭЖМДвРдМЭГГяЭСЕиСїзЊЃЌОпБИНЛИЖЬѕМўКѓЃЌЫЋЗНЧЉЖЉе§ЪНЭСЕизтСоКЯЭЌЁЃНижСФММЏЫЕУїЪщЧЉЪ№ШеЃЌзМИёЖћЙњЭЖе§дкЭГГяЭСЕиСїзЊЕШгаЙиЙЄзїЃЌднЮДШЁЕУЯргІЭСЕиЕФЪЙгУШЈЁЃ

ЁЁЁЁЁАШєЮДРДФМЭЖЯюФПЕФГЁЕизтСоГіЯжЮоЗЈе§ГЃЪЕЪЉЁЂашвЊАсЧЈЛђЗЂЩњОРЗзЕФЧщаЮЃЌЛђГізтЗНзМИёЖћЙњЭЖЮДФмАДееКЯЭЌдМЖЈШЁЕУВњШЈжЄЪщЃЌдђЙЋЫОПЩФмУцСйашвЊжиаТбАеваТЕФФМЭЖЯюФПЪЕЪЉГЁЕиЖјЕМжТОгЊГЩБОдіМгЁЂАсЧЈЫ№ЪЇЁЂЯюФПНјЖШбгКѓЕШЗчЯеЁБЃЌжааХВЉБэЪОЁЃ

ЁЁЁЁЮЊКЮбЁдёзтСоГЁЕиЖјЗЧЪЙгУздгаЛђЙКТђЭСЕиЃПжааХВЉФкВПШЫЪПЖдюбУНЬхAPPБэЪОЃЌЪзЯШЃЌЙЋЫОдкзіЗНАИГяЛЎНзЖЮЪБе§жЕФкУЩЙХвпЧщЗтПиЁЃЦфДЮЃЌЕБЪБзщМўЕФМлИёЪМжеЪЧдк2дЊ/ЭпзѓгвЃЌЙЋЫОУЛгаАьЗЈдЄХаЕиУцЕчеОАВзАЕФЪаГЁЪВУДЪБКђФмЙЛЛжИДЕНБШНЯКУЕФзДЬЌЁЃШчЙћЕБЪБзіТђЕиЛђепНЈГЇЗПЕФДІжУЕФЛАЃЌКмФбЦѕКЯЕНЪаГЁЛжИДЕФзДЬЌЁЃДгЦѓвЕЗЂеЙЕФНЧЖШПМТЧЃЌетбљИќРћгкЦѓвЕећЬхеНТдЕФЗЂеЙКЭЙцЛЎЁЃШчЙћВњФмЯюФПЖМЪЧФУЭСЕиЁЂНЈГЇЗПЕФЛАЃЌФЧЙцФЃзюЩйдк15вкдЊвдЩЯЁЃ

УЋРћТЪДѓНЕЃЌЯжН№СїЁАЪЇбЊЁБ

ЁЁЁЁжааХВЉгк2020Фъ8дТдкПЦДДАхЩЯЪаЃЌгЩгкИжВФЁЂаОЦЌЁЂЙњМЪдЫЗбЕШДѓЗљЩЯеЧЃЌЕўМгМЏжаЪНЕиУцЙтЗќЕчеОАВзАСПзмЬхЯТЛЌЃЌЪаГЁМлИёОКељМгОчЃЌЩЯЪаЕкЖўФъжааХВЉРћШѓжшНЕЁЃ2020ФъжС2022ФъЃЌжааХВЉЗжБ№ЪЕЯжгЊЪе31.29вкдЊЁЂ24.15вкдЊЁЂ37.03вкдЊЃЌЖдгІЙщФИОЛРћШѓ2.86вкдЊЁЂ1503.23ЭђдЊЁЂ4443.09ЭђдЊЃЌгЏРћЫЎЦНДцдкНЯДѓВЈЖЏЁЃ2023ФъЕквЛМОЖШОгЊЧщПігаЫљИФЩЦЃЌЪЕЯжгЊЪеЁЂЙщФИОЛРћШѓ8.15вкдЊЃЌ3877.21ЭђдЊЁЃ

ЁЁЁЁжааХВЉжївЊВњЦЗЕФдВФСЯАќРЈИжВФЁЂТСВФЁЂЭтЙКВПМўЕШЃЌЦфжаИжВФЮЊзюжївЊЕФдВФСЯЁЃИжВФзїЮЊДѓзкЩЬЦЗЃЌЦфМлИёВЈЖЏНЯДѓЃЌНјЖјЖдУЋРћТЪЫЎЦНгавЛЖЈгАЯьЁЃ2020ФъжС2022ФъМА2023ФъвЛМОЖШЃЌжааХВЉЯњЪлУЋРћТЪЗжБ№ЮЊ20.83%ЁЂ11.74%ЁЂ12.44%ЁЂ13.54%ЃЌЩЯЪаЕкЖўФъУЋРћТЪжшНЕЁЃФПЧАЫфвбЦѓЮШЛиЩ§ЃЌЕЋШдЮДЛжИДЕНЩЯЪаЧАЫЎЦНЁЃ2016Фъ-2019ФъЃЌжааХВЉЯњЪлУЋРћТЪЪМжедк17.26%-25.26%ЧјМфВЈЖЏЁЃ

ЁЁЁЁЪевцЫЎЦНЯТЛЌЃЌЯжН№СїЧщПівВвЛЖШЖёЛЏЁЃ2020ФъжС2022ФъЃЌжааХВЉОгЊЛюЖЏВњЩњЕФЯжН№СїОЛЖюЗжБ№ЮЊ4.08вкдЊЁЂ1.23вкдЊЁЂ-2.48вкдЊЁЃ2023ФъЕквЛМОЖШгаЫљИФЩЦЃЌЭЌБШдіГЄ94.32%жС-2557.9ЭђдЊЃЌЕЋШдДІгкПїЫ№ЬЌЪЦЁЃ

ЁЁЁЁ

ЁЁЁЁЯжН№СїЁАЪЇбЊЁБЃЌжааХВЉЖдзЪН№ЕФашЧѓШевцЭЙЯдЁЃвЛЗНУцЃЌжааХВЉЫљДІЕФЙтЗќаавЕЪєгкзЪН№УмМЏаЭВњвЕЃЌашвЊГжајЕФзЪН№ЭЖШыЁЃСэвЛЗНУцЃЌдкНќФъИжЬњаавЕШЅВњФмЕФДѓБГОАЯТЃЌИжВФЙЉИјЪмЯоЁЂМлИёВЈЖЏНЯДѓЃЌЖдЩЯгЮЙЉгІЩЬЕФдЄИЖЛѕПюМЗеМСЫСїЖЏзЪН№ЁЃЖјЯТгЮПЭЛЇЕФеЫЦкНЯГЄЃЌЩЯЯТгЮеЫЦкВЛЦЅХфЃЌдквЕЮёПьЫйРЉеХЕФЧщПіЯТЃЌЪЙЕУжааХВЉдЫгЊзЪН№бЙСІдіДѓЁЃ

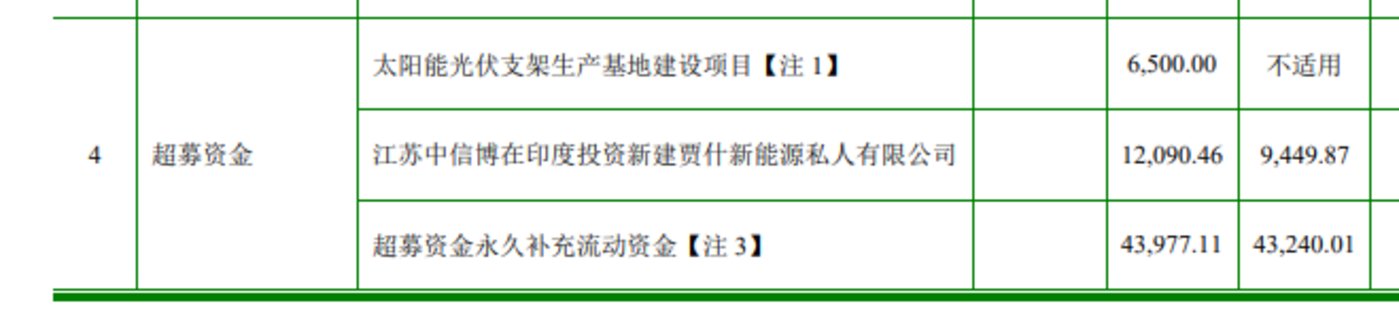

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЪзЗЂЩЯЪаГЌФМзЪН№вбгаДѓВПЗжгУгкЁАЪфбЊЁБЁЃжааХВЉЪзЗЂФММЏзЪН№змЖюЮЊ14.31вкдЊЃЌОЛЖюЮЊ13.07вкдЊЃЌзюжеФММЏзЪН№ОЛЖюНЯдМЦЛЎЖр6.26вкдЊЁЃФМЭЖЯюФПЮЊЬЋбєФмЙтЗќжЇМмЩњВњЛљЕиНЈЩшЯюФПЁЂНЫежааХВЉаТФмдДПЦММЙЩЗнгаЯоЙЋЫОбаЗЂжааФЯюФПвдМАВЙГфСїЖЏзЪН№ЁЃВПЗжГЌФМзЪН№гУгкЬЋбєФмЙтЗќжЇМмЩњВњЛљЕиНЈЩшЯюФПЕФзЗМгЭЖзЪЃЌвдМАЭЖзЪгЁЖШМжЪВаТФмдДЫНШЫгаЯоЙЋЫОЯюФПЃЌЪЃгрзЪН№дђгУгкЁАВЙСїЁБЁЃНижС2023Фъ3дТ31ШеЃЌжааХВЉРлМЦЪЙгУГЌФМзЪН№4.32вкдЊгУгкгРОУВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁДЫДЮжааХВЉФтНЋдМШ§ГЩФМзЪгУгкВЙГфСїЖЏзЪН№ЁЃИљОнВтЫуЃЌЙЋЫО2023ФъжС2025ФъСїЖЏзЪН№ШБПкЮЊ9.94вкдЊЁЃжааХВЉдкФММЏЫЕУїЪщжажБбдЃЌЮДРДШ§ФъЃЌЙЋЫОГ§БОДЮФМЭЖЯюФПЭтЕФаТдіСїЖЏзЪН№ашЧѓЯрЖдНЯИпЁЃ