����Ͷ��Ҫ��

��������㲿����ҵ���꣬���������ҵ��ͷ��λ�����������ǹ��ڰ뵼���豸�㲿������ͷ��ҵ����Ʒ���������㲿�����ṹ�㲿����ģ���Ʒ�������·�Ĵ��ࡣ��˾����ͨ�������ͻ���֤��Ӫ�ճ����ʸߣ�2018-2022�깫˾Ӫ��CAGRΪ61.85%����ĸ����CAGRΪ53.64%��

�����㲿���г���ģռ�豸��ҵ50%����Ʒ����ർ�¾�����ַ�ɢ����SEMI���ݣ������2017-2024��ȫ���㲿���г���ģCAGRΪ9.55%���й���������������2017-2024���㲿���г���ģCAGRΪ27.44%�����ٸ���ȫ��ˮƽ���㲿������࣬���������רע�ڸ����գ�����ȫ���������Է�ɢ��CR 10��Ϊ22.59%����һ��Ӧ��Zeissȫ����ռ�ʽ�Ϊ5.96%���й���ҵ����������������ַ�ɢʵ��ͻΧ��

����Ʒ��+����˫����������������ɳ����ޡ�1����˾�Ĵ����Ʒƽ̨�����֣���ʵ��һ�Զ������ܿأ������ͻ���ƷЧ�ܣ���˾ϡȱ��ǿ��2����˾�����ǰʮ�е��ļҡ�����ǰʮ�еľż��豸��ҵ���к������㲿���г��ռ��������˾��Ʒȫ����ռ�ʽ�Ϊ1%���ɳ���ǿ��3����˾������ļ������ܲ�Ʒ����Ʒָ����ﵽ���������ͻ������ҿ���������Ӧ7nm�����Ƴ̵İ뵼���豸�㲿����4��Ŀǰ��˾�����Ѵ�ƿ�����滮��ͨ�����ͱ��������ֱ���2023��2024��Ͷ����Ԥ����2025��2027���������ֵ��Ϊ20��Ԫ�������²������ͷţ���˾�ɳ����ޡ�

����ӯ��Ԥ�⡢��ֵ������Ͷ�ʽ��飺Ԥ��2023-2025�깫˾��ĸ����Ϊ3.05/4.68/6.42��Ԫ��EPSΪ1.46/2.24/3.07Ԫ��2023��8��9�����̼�Ϊ87.27Ԫ/�ɣ���ӦPEΪ59.8/39.0/28.4�����״θ��ǣ����衰����-A��������

����������ʾ���г������Ӿ磬ļͶ��Ŀ��չ����Ԥ�ڣ���һ�ͻ������ȹ��ߡ�

���������������ֵ

����

����������Դ�����ţ�ɽ��֤ȯ�о���

����������뵼���㲿����ҵ���������������ͻ����ء�

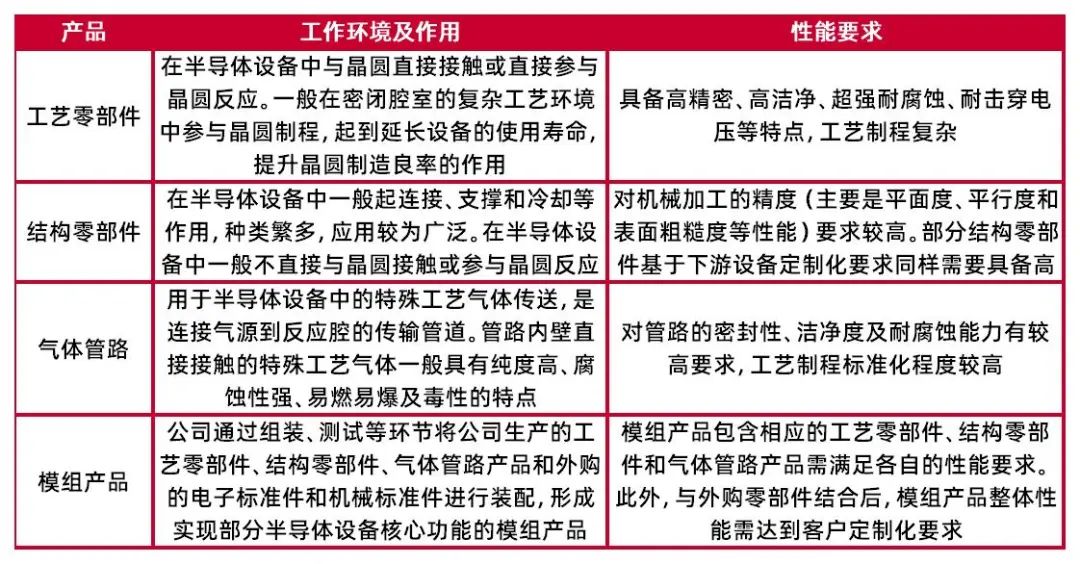

���������豸�㲿����ͷ��ҵ����Ʒ�����Ĵ���

�������������ǹ��ڰ뵼���豸�����㲿���������ҵ��Ҳ��Ϊ�������ܹ�����Ӧ����7nm�����Ƴ̰뵼���豸�ľ����㲿�������̡���˾ͨ��������з��ͻ��ۣ��߱��˽����㲿���������켼��Ϊ���ĵ������������з����˲Ŵ�����ʵ���˰뵼���豸���־����㲿���������������ɿأ��������㲿��������������ֹ��գ��γɹ����뵼���豸�ı���������

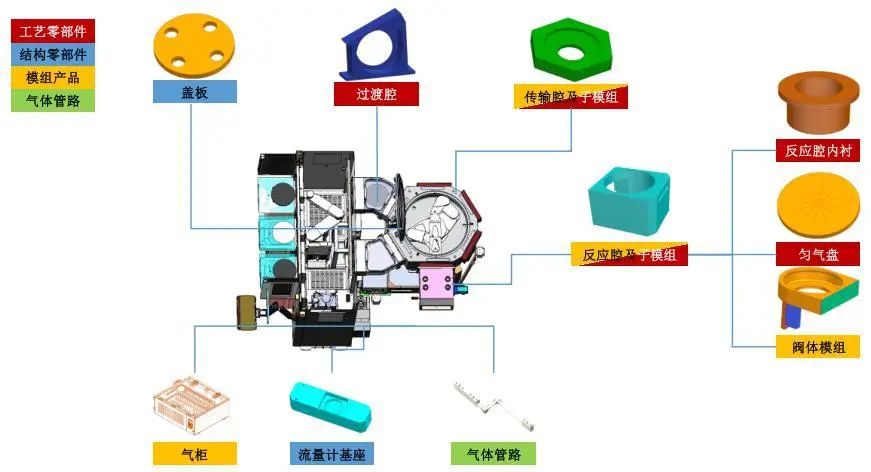

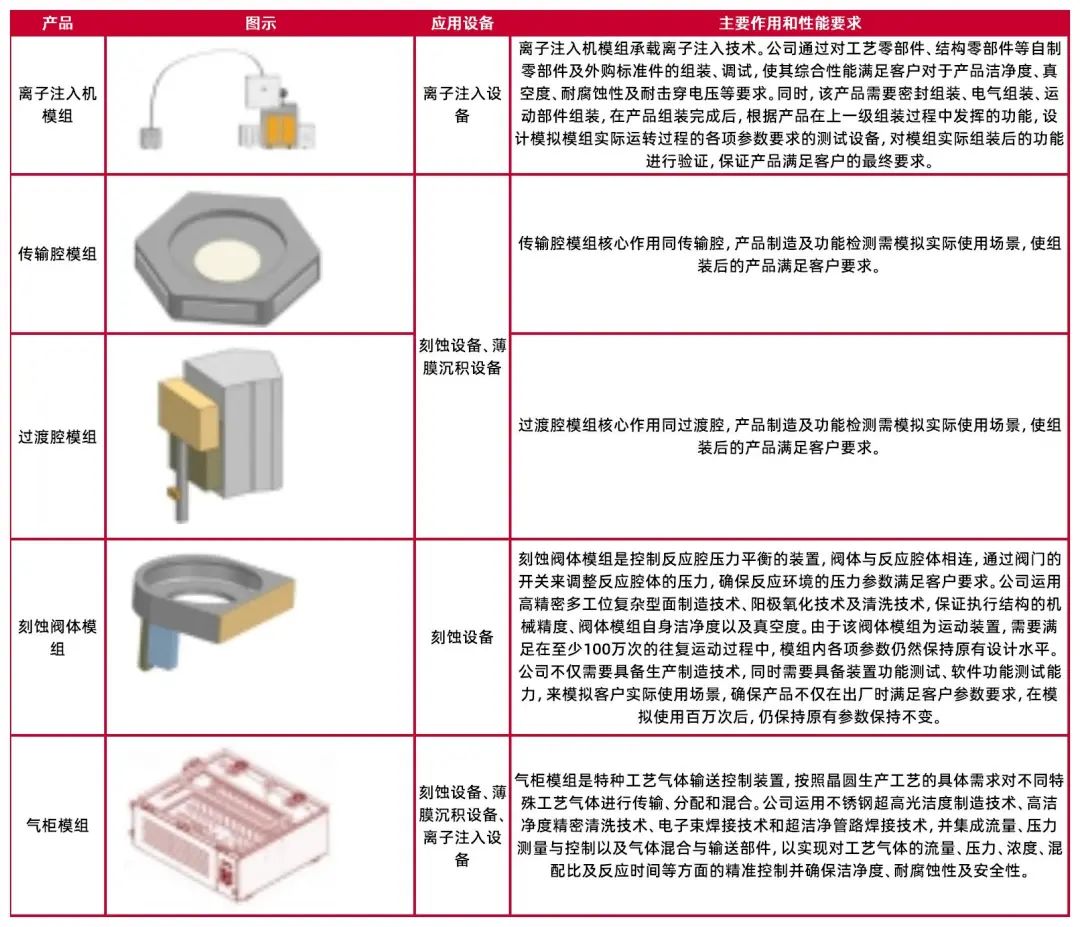

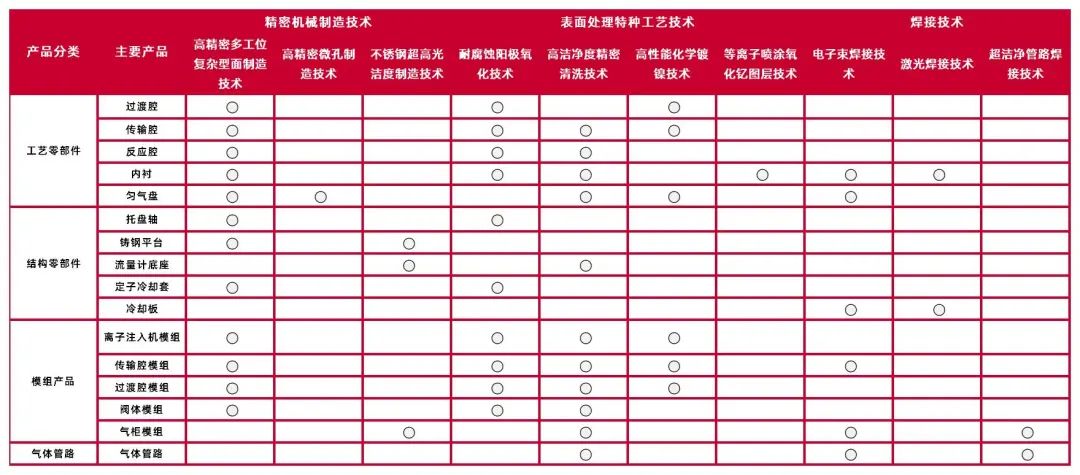

������˾ʼ��רע�ڽ��������㲿���������켼���������˿������Ͽ����ľ��ܻ�е���졢���洦�������ӡ���װ�����ȶ������칤�գ���Ҫ��Ʒ���������㲿�����ṹ�㲿����ģ���Ʒ�������·�Ĵ��࣬��ҪӦ���ڰ뵼���豸�����뵼���豸�����������Կ�ʴ�豸Ϊ������˾���־����Ʒ���£�

����ͼ1����˾���ֲ�Ʒ�ڿ�ʴ�豸��Ӧ��

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

������˾���Ĵ����Ʒ�Ĺ������������þ�������ͬ�������Ʒ�����ܺ�Ҫ��Ҳ������ͬ�������㲿����Ҫֱ�ӽӴ�����뾧Բ��Ӧ���Ծ��ܶȡ��ྻ�ȡ���ʴ�ԡ�������ѹ�ȷ����нϸ�Ҫ�ṹ�㲿�������ӡ�֧�ź���ȴ�����ã���ƽ��ȡ�ƽ�жȺͱ���ֲڶȵ�Ҫ��ϸߡ������·��Ҫ������Դ�ͷ�Ӧǻ���Թ�·���ܷ��ԡ��ྻ�Ⱥ���ʴ���нϸ�Ҫ��

������1����˾�Ĵ��Ʒ�����ü�����Ҫ��

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

���������㲿���ǰ뵼���豸�о�Բ�Ʊ����յĹؼ��㲿����һ����Ҫ�����߾��ܻ�е������ӵı��洦�����ֹ��չ��̣��߱��߾��ܡ��߽ྻ����ǿ��ʴ�������ͻ�����ѹ���ص㡣�����㲿����ҪӦ���ڿ�ʴ�豸����Ĥ�����豸��Ҳ����Ӧ��������ע���豸������ɢ�豸�ȡ���˾�����Թ����㲿������ǻ�壨�ɷ�Ϊ����ǻ������ǻ�ͷ�Ӧǻ�����ڳĺ������̡�

������2����˾�����㲿����Ʒ����

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

�����ṹ�㲿��Ӧ���ڰ뵼���豸����弰����ȷ��뵼���豸�����������У�һ�������ӡ�֧�ź���ȴ�����ã���ƽ��Ⱥ�ƽ�ж��нϸߵ�Ҫ���ֽṹ�㲿��ͬ����Ҫ�߱��߽ྻ��ǿ��ʴ�������ͻ�����ѹ�����ܡ���˾�Ľṹ�㲿������࣬��ͬ��Ʒ����ϴ�

������3����˾�ṹ�㲿����Ʒ����

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

���������㲿�����ṹ�㲿���������㲿������ĵ��ӱ����ͻ�е�����Ⱦ�����װ�����ԵȻ��ڣ������Ƴɾ����ض����ܵ�ģ���Ʒ����ҪӦ���ڰ뵼���豸��

������4����˾ģ���Ʒ����

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

���������·��ҪӦ���ڰ뵼���豸�е���������崫�ͣ�������Դ�ͷ�Ӧǻ�����ھ�Բ�ӹ��е�������д��ȸߡ���ʴ��ǿ����ȼ�ױ������Ե��ص㣬�Թ�·���ܷ��ԡ��ྻ�ȼ������нϸߵ�Ҫ���⣬����������Ⱦ�����������Ų飬���뵼���豸�����㲿�������̵Ĺܿ���������ϵ��֤Ҫ�ߡ���˾Ϊ������ͻ��ĸ߱�����Ҫ�ڽྻ�Ļ����ڣ����ó��ྻ��·���Ӽ�������ϴ���������ר�������豸�����ƹ�װ����֤�����·��©���ҹ�·�ں�����������ȱ�ݣ��Ա�֤�����ڴ�������еĽྻ���Ҳ�����й©��

������5����˾�����·��Ʒ����

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

����רע�뵼���㲿��ʮ���أ�������ҵ�������

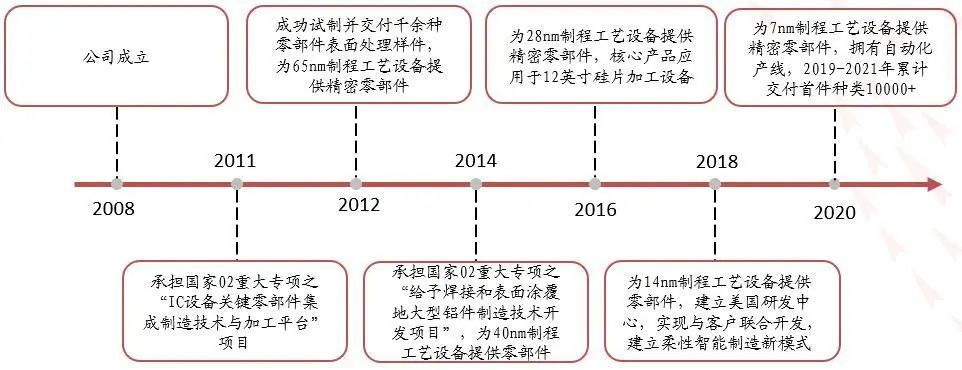

������˾��2008�����������ʼ������뵼���豸�㲿����ҵ���������ƶ��й��뵼���豸�㲿���ķ�չ����˾�ķ�չ���̿��Է�Ϊ�����Σ�

��������Σ�2008-2014�꣩�����ջ��ۺͼ������ؽΣ�ʵ�ֹ����������ɿء���˾ͨ��������ҵר�һ��ۼ��������רҵ����������90nm�����Ƴ̰뵼���豸�Ĺ����㲿������Χ�ṹ������˾��2011��е����ҡ�02�ش�ר��еġ�IC�豸�ؼ��㲿���������켼����ӹ�ƽ̨����Ŀ�������˲��־����㲿�������켼����

������չ�Σ�2014-2018�꣩��2014�꣬��˾ͨ���ٴγе����ҡ�02�ش�ר������22nm���µĴ������Ͻ��㲿����ǿ��ʴ�����ֺ��ӵȼ����IJ�ҵ��Ӧ�ã���˾�߱���һ�������ĸ��Ϻ��ӹ��գ�����������Ϳ����Ϳ���յȱ��洦�����ֹ��պ��ļ�����ʹ��˾�ĺ��Ӽ����洦�����ֹ��ռ����ﵽ�������ʿͻ�����

��������Σ�2018-������2018����������˾����HITACHI High-Tech��ASMI�ȶ��ȫ��뵼���豸��ͷ���̹�Ӧ����ϵ��ͬʱ���������ֹ����г���ʵ�ֶԹ��������뵼�峧�̵��������ף��������벻�����������Ź�������˳����𣬹�˾�����ڽ�����ͨ�ͱ�����ׯ�ȵ�������ܣ��������������������г�����

����ͼ2����˾��ʷ�ظ�

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

������Ȩ������ǿ���������з���ע���ּ�������

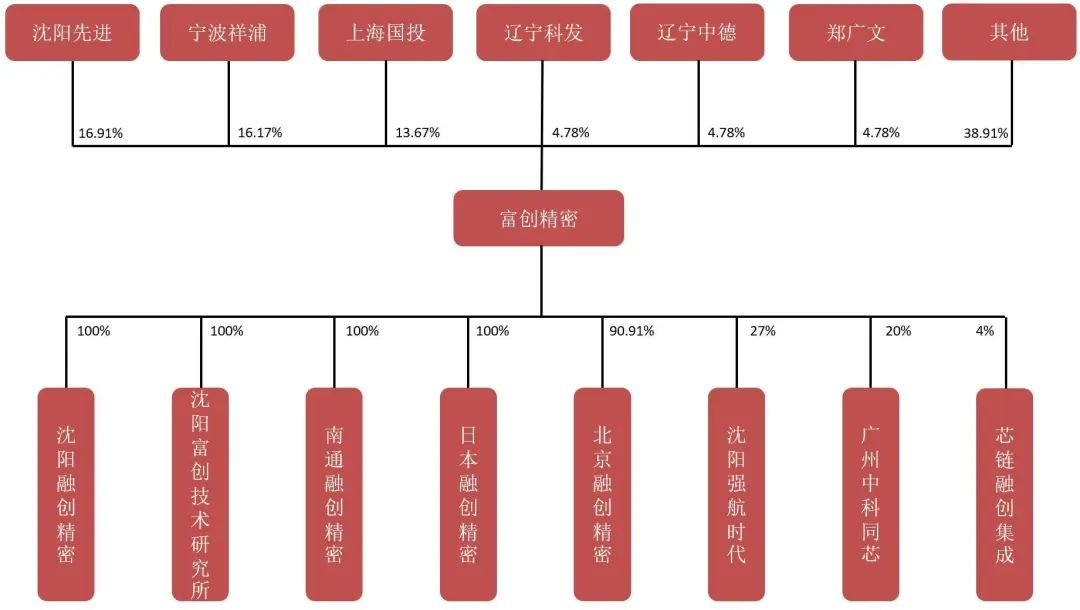

��������2023��3�£���˾�ܹɱ�ԼΪ2.0905�ڹɡ���˾���³����ܾ���֣����Ϊ��˾ʵ�ʿ����ˣ����й�˾4.78%�Ĺɷݡ���˾��һ��ɶ�Ϊ�����Ƚ������й�˾16.91%�Ĺɷݣ����ɶ�Ϊ�������֡���Ͷ���Ϻ����������Ʒ��������е²�ҵ�����й�˾�ɷݱ����ֱ�Ϊ16.17%��13.67%��4.78%��4.78%��

����ͼ3����˾��Ȩ�ṹ

����

����������Դ��Wind��ɽ��֤ȯ�о���

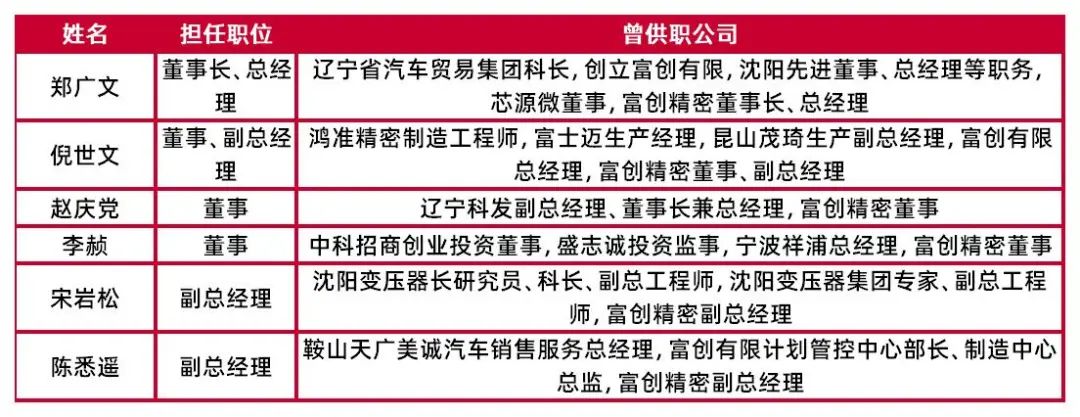

����2003�꣬�й���ѧԺ�����Զ����о������µ������Ƚ�������Ͷ���ߣ�֣����Ͷ����������Ƚ���ҵ������չ���߶˾�������������2008��ͨ�������Ƚ�Ͷ�������������ޣ��������ι������Ƚ����¡��ܾ�����ִ�ж��º�оԴ���µ�ְ��2009��11�������θ������ܶ��³����ܾ�����������Ա��ҵ����ḻ���������ġ������ɵ����쵼�ĺ��ļ�����Աӵ�зḻ�ļ������飬�ڹ�˾�е������02�ش�ר������У������ŶӲ��Ͻ��м���ͻ�ƣ��ɹ���ɸ�����Ŀ���о�������

������6����˾������

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

������˾���й�Ȩ��������ǿ��˾��������2023��3��24�գ���˾ͨ����Ȩ�����ƻ�����֣���ġ������ĵȸ�������Ա�ͺͺ��ļ�����Ա���ڵĹ���317������147.80��ɣ�Լռ�����ƻ�����ʱ�Ĺ�˾�ɱ��ܶ��0.7070%��Ԥ��15.25��ɣ�Ԥ������Լռ��˾�ɱ��ܶ��0.0729%�����μ����ƻ�����۸�Ϊ70Ԫ/�ɣ���̯������Ϊ7228.92��Ԫ���ֱ���2023-2026��̯��3124.42/2533.38/1261.35/309.77��Ԫ��

����ͼ4����Ȩ����̯�����ã���Ԫ��

����

����������Դ��������˾2023�������Թ�Ʊ�����ƻ����������״����������Թ�Ʊ�Ĺ��棬ɽ��֤ȯ�о���

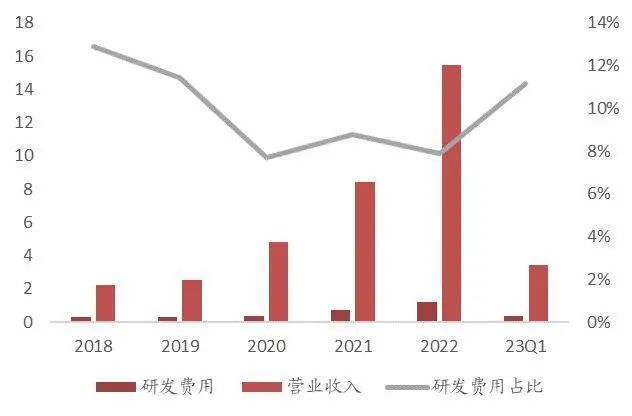

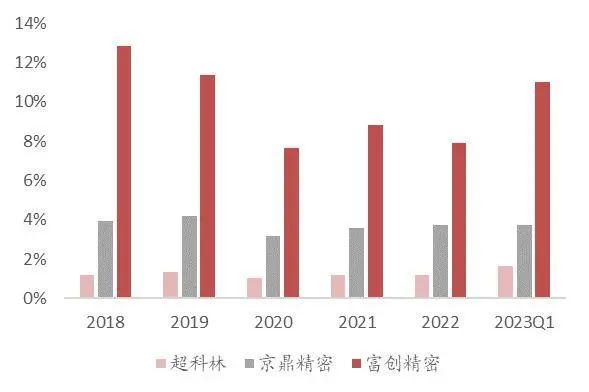

�����뵼���豸�㲿�����ڼ����ܼ�����ҵ�����Ű뵼�����칤��������Ƴ̷�չ���뵼���豸�ļӹ����ȡ�һ��������˸���Ҫ��˾���ϼӴ��з�Ͷ��ͼ������������δ���г��Ը߶˹�̡���Ĥ��������ʴ����ϴ����ѧ��е����豸�Ĵ������Ӵ���Ӧ�����Ծ����㲿���IJ�Ʒ�������ȡ�2018-2022����˾�з�����֧����������2018���0.29��Ԫ������2022���1.22��Ԫ��CAGRΪ43.22%��2023Q1�з����ôﵽ0.38��Ԫ��ͬ������Լ90%���ܹ�˾Ӫ�����ٽϿ�Ӱ�죬�з�����ռӪ�ձ��ش�2018���12.89%���»���2022���7.90%��2023Q1�з�����ռ��������11.14%����ͬ��ҵ��˾��ȣ���˾�з��������������ڿɱȹ�˾�������ֵ��з������ʱ�����1%-1.7%���������ܵ��з�������ά����3%-4.2%���������ܵ��з������ʱ�����7.6%-12%����˾����ڳ����ֺ;������ܸ��������з���

����ͼ5����˾�з�����֧������Ԫ��

����

����������Դ��Wind��ɽ��֤ȯ�о���

����ͼ6���ɱȹ�˾�з�������

����

����������Դ��Wind��ɽ��֤ȯ�о���

�����ṹ�Ż�����Ӫ����������������ٽ�ҵ������

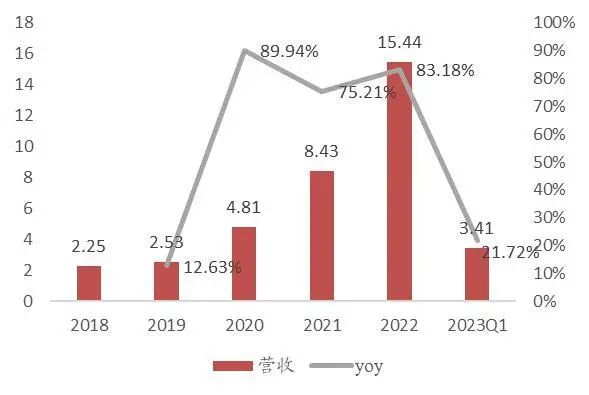

��������ҵ�����Ȼ������뵼���豸�����������£���˾�Ĺ��ռ�������ҵ�ڱ�����Ʒ�����ͽ����������ϵõ�������ͻ����Ͽɣ���˾Ӫ��ʵ�ֽϴ�������2018-2022�꣬��˾Ӫ�մ�2.25��Ԫ������15.44��Ԫ��CAGRΪ61.85%����2022�꣬��˾�����Ӵ��з�Ͷ�롢�Ż����ռ������²�Ʒ˳��ͨ���ͻ���֤������������Ӫ�����ٴﵽ83.18%��2023Q1����˾Ӫ��ʵ��3.41��Ԫ��ͬ������21.72%��

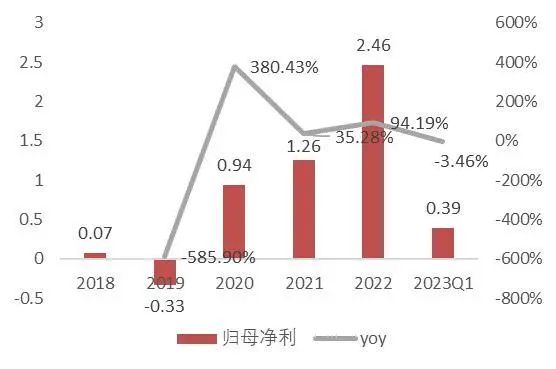

����ӯ�����棬��˾ǰ�ڹ�ģ��С�����������г�������Ӫ��ģ������ƫ�ߵ��¹�˾���ֿ���2018-2022�꣬��˾��ĸ�����ֱ�Ϊ0.07/-0.33/0.94/1.26/2.46��Ԫ��CAGR�ﵽ53.64%��2019�꣬����ҵ�����Ȳ�����ԤͶ����ת�̵��²�Ʒ�ɱ��ϸߣ����ӹ�˾Ϊ�����г��Ӵ����ۺ�������Ͷ�룬��һ��ѹ����˾��ӯ���ռ䣬���¹�˾2019���ĸ����Ϊ���������Ź�˾Ӫ�չ�ģ��������Ʒ���ϵ��룬��˾��ĸ����ʵ�ֽϴ�������2023Q1����˾��ĸ����Ϊ0.39��Ԫ��ͬ���»�3.46%����Ҫԭ��ϵ��˾�Ӵ����ۺ��з�����Ͷ�롣

����ͼ7����˾Ӫ�ռ����٣���Ԫ��

����

����������Դ��Wind��ɽ��֤ȯ�о���

����ͼ8����˾��ĸ���������٣���Ԫ��

����

����������Դ��Wind��ɽ��֤ȯ�о���

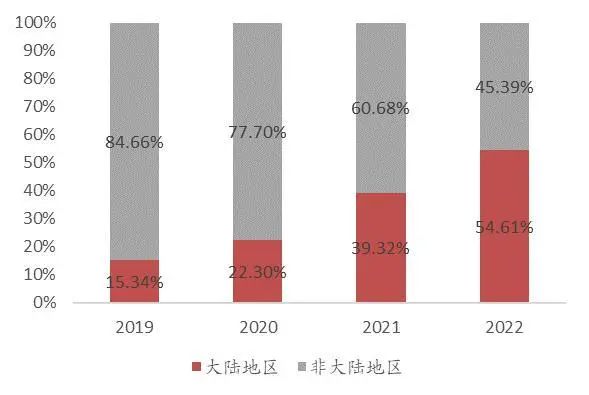

�����ṹ�㲿��Ӫ��ռ�����»���ģ���Ʒ�������·ռ�����������ṹ�㲿���������̼�����Ҫ����Խ�Ϊ������Ҳ��Խϵͣ���˾���Ͻ��в�Ʒ�ṹ����������������Ʒ����ֵ���ṹ�㲿��ռ�����½�����˾����ģ�鼰�����·��Ʒ�Ĺ��ռ������죬��Ʒͨ���ͻ�A�����������Ⱥ��Ŀͻ�����֤����ʼ������������˾ģ���Ʒ�ļ��ɶȺ���ֵ����������ռӪ�ձ��ش�2019���23.57%����������2022���26.76%�������·��Ʒ����������Ŀͻ���ҵ����ռӪ�ձ��ش�2019���2.24%������2022���13.86%��

�������г��ṹ��������2008����������˾��Ϊ�ͻ�A��ս�Թ�Ӧ�̣���ͻ�A�Ĺ�Ӧ��ռ��˾��Ӫ�յı��ؽϴ�ͬʱ�뵼���豸�������Ժ�����ҵΪ���������¹�˾��Ʒ��Ҫ�г�Ϊ�Ǵ�½��������������ó��Ħ���ٽ��Ĺ���������˳��£����ڰ뵼���豸����Ѹ�����𣬶Թ����㲿�����������ӣ���˾��½����Ӫ��ռ��Ѹ��������2019-2022�꣬��˾�Ǵ�½����Ӫ��ռ�ȴ�84.66%�»���45.39%����˾��½����Ӫ��ռ�ȴ�15.34%������54.61%������39.27 pct��

����ͼ9����˾ϸ�ֲ�ƷӪ��ռ��

����

����������Դ��Wind��ɽ��֤ȯ�о���

����ͼ10����˾��Ʒ�г�����

����

����������Դ��Wind��ɽ��֤ȯ�о���

������ӯ��������������˾ë�����뾻������������һ�£������Ϊ�ȶ�������2019��ë���ʺ;������нϴ���ȵ��»���ԭ��ϵ2019��뵼����ҵ���������������ӹ�˾ԤͶ����ת�̣������������ʽϵͣ����¹�˾��Ʒë���ʴ��ڽϵ�ˮƽ���������;�����ˮƽ�����ֿ���2020���2021����ҵ�����Ȼ�������������������ߣ�����˾ë���ʺ;����ʡ�2023Q1����ģ���ٷŻ������¹�˾�����������»���

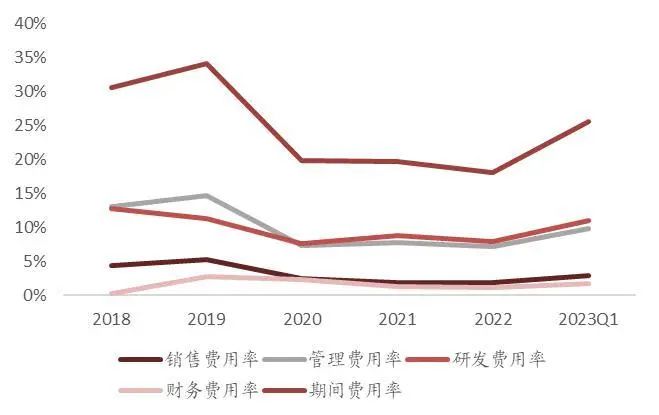

�������ö˷��棬2018-2022�꣬��˾�ڼ������������»����ƣ���30.48%�»���18.07%���»�12.41 pct����Ҫϵ���۷����ʡ����������ʺ��з������ʳ����»���һ�����ǹ�˾Ӫ�����ٽϿ죬�������ٲ���Ӫ�����٣���һ���棬��˾������Ч�������������»����Ƚϴ�2023Q1����˾�ڼ�����ʳ���̧ͷ��������25.62%����Ҫϵ��˾�Ӵ��з�Ͷ�룬�з������������ϴ�����3.13 pct�����ҹ�˾���й�Ȩ������������������������������2.65 pct��

����ͼ11����˾ë���ʼ�������

����

����������Դ��Wind��ɽ��֤ȯ�о���

����ͼ12����˾�ڼ������

����

����������Դ��Wind��ɽ��֤ȯ�о���

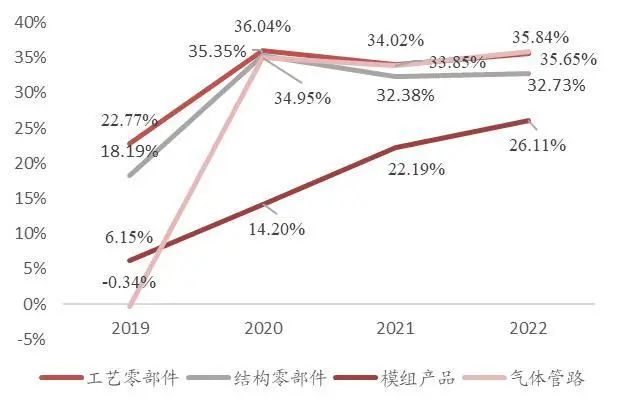

�����ӷֲ�Ʒë������������˾����Ʒë����������������ơ�2020�꣬��˾ԤͶ����ת�̷Ż������������ʴ����������ģЧӦ���¹����㲿���ͽṹ�㲿��ë����ʵ�ֽϴ�������2021�깫˾Ϊ���Ϲ��ڰ뵼���豸��Ӧ������������Ʒ��ë���ʲ��ԣ����¹����㲿���ͽṹ�㲿��ë���������»���2022������������������ë���ʳ���һ���������Ź�˾ģ���Ʒ����Ч�ʲ����������ԭ���ϼ۸��»������ӹ�˾�Ż���Ʒ�ṹ��������˾ģ���Ʒë���ʳ�����������˾�����·��Ʒǰ�ڴ���С������֤�Σ����Ų�Ʒ˳�����������豸���̣�ë�������������ȶ���

������ͬ��ҵ�ɱȹ�˾��ȣ���˾ë���ʴ��ڽϸ�ˮƽ��2019���ܲ���������Ӱ�죬��˾ë������Խϵ͡����Ų��������ʵ���������Ʒ˳��ͨ�������豸���̵���֤����˾ë���ʲ����������ѳ����������ܺͳ����֡�δ�����Ų��������ʼ���������ͨ��������豸������֤����˾ë����������һ��������

����ͼ13����˾�ֲ�Ʒë����

����

����������Դ��Wind��ɽ��֤ȯ�о���

����ͼ14���ɱȹ�˾ë����

����

����������Դ��Wind��ɽ��֤ȯ�о���

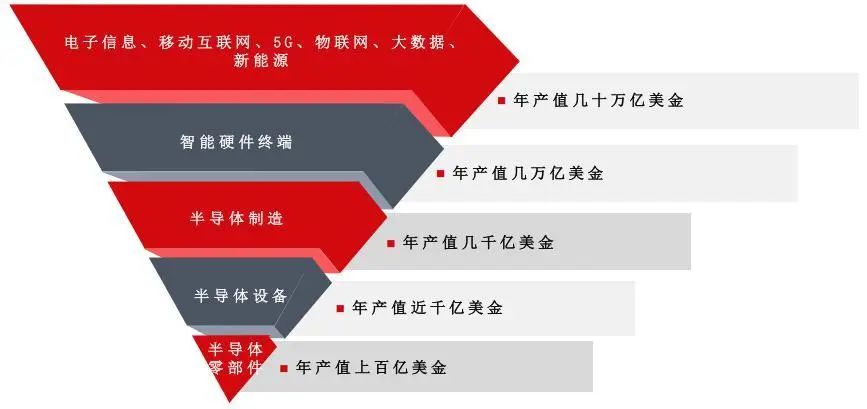

��������ҵ�г��ռ������������ҵ�г��ݶ�͡�

�����뵼����ҵ��ʯ�������豸���۶�����

�����뵼���ҵ����Ҫ��������ԭ���ϺͰ뵼���豸������Ϊ�뵼���Ʒ���죬����Ϊ����Ӧ������������оƬ����ͷ������У�����һϵ�мӹ��������漰�İ뵼���豸��Ҫ��Ϊ�Ŵ��࣬�г��ݶ�ϸߵ��豸��ҪΪ��̻�����ʴ������Ĥ�����豸������ע��������Ի��ȡ�

����ͼ15���뵼���ҵ��

����

����������Դ��ǰհ��ҵ�о�Ժ��ɽ��֤ȯ�о���

���������������������ȫ��뵼���г���ģ���������ơ�������뵼��ó��ͳ��Э�ᣨWSTS�����ݣ�ȫ��뵼����ҵ�г���ģ��2015���3353.75����Ԫ������2022���5740.84����Ԫ��CAGRΪ7.98%��WSTSԤ��2023��������������ȫ�õ���Ӱ�죬ȫ��뵼���г���ģͬ���»�10.28%���г���ģΪ5150.95����Ԫ�����ž��ø��գ����������Σ�ȫ��뵼����ҵ�г���ģ��ʼ����Ԥ��2024���г���ģ�ﵽ5759.97����Ԫ��ͬ������11.82%������ȫ���������ҵ��չ�й��Һ͵���ת�ƣ��й��뵼����ҵ���ֽϿ췢չ���й��뵼����ҵ�г���ģ��2015���986����Ԫ������2022���1803����Ԫ��CAGRΪ9.00%��Լռȫ��뵼����ҵ�г���ģ����֮һ��

����ͼ16��ȫ��뵼����ҵ�г���ģ������Ԫ��

����

����������Դ��WSTS��ɽ��֤ȯ�о���

����ͼ17���й��뵼����ҵ�г���ģ������Ԫ��

����

����������Դ��WSTS��ɽ��֤ȯ�о���

�����뵼����ҵ��ѭ��һ��������һ�����ա�һ���豸���IJ�ҵ���ɣ��뵼���豸��������Ħ�����ɡ���ƿ���ؼ����뵼���豸�����������ܴ�̶������������㲿���ļ���ͻ�ƣ��뵼���㲿�������ǰ뵼���豸���컷�����ѶȽϴ��������ϸߵĻ���֮һ��Ҳ�ǹ��ڰ뵼���豸��ҵ�������ӡ��Ļ���֮һ����֧���Ű뵼���豸��ҵ���̶�֧�Ű뵼��оƬ����������ִ�������Ϣ��ҵ��

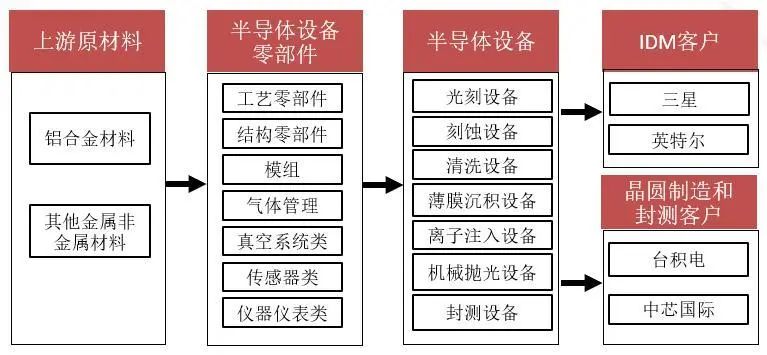

�����뵼���豸�㲿����ҵ����Ҫ��������ԭ���ϡ��뵼���豸�㲿�����뵼���豸�����οͻ����뵼���豸�㲿����ԭ������Ҫ�������Ͻ���Ϻ�����������ǽ���ԭ���ϣ��뵼���豸�㲿����Ҫ���������㲿�����ṹ�㲿����ģ�顢�����·�����ϵͳ�ࡢ��������������DZ��࣬�������ܵ���Ҫ��ƷΪ�����㲿�����ṹ�㲿����ģ��������·��

����ͼ18��ȫ��뵼����ҵ��ҵ��

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

����ͼ19���뵼���豸��ҵ��

����

�����뵼���豸��ҵ��������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

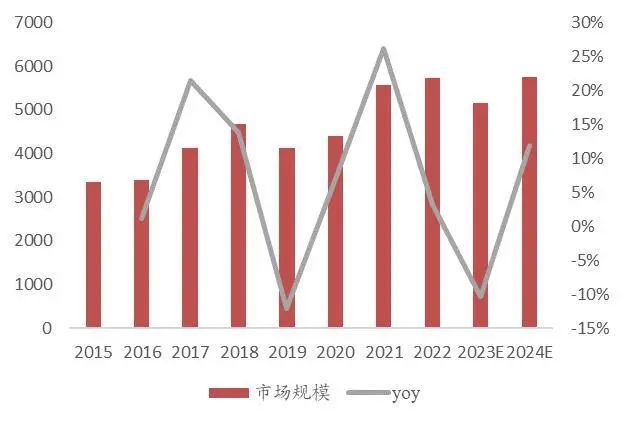

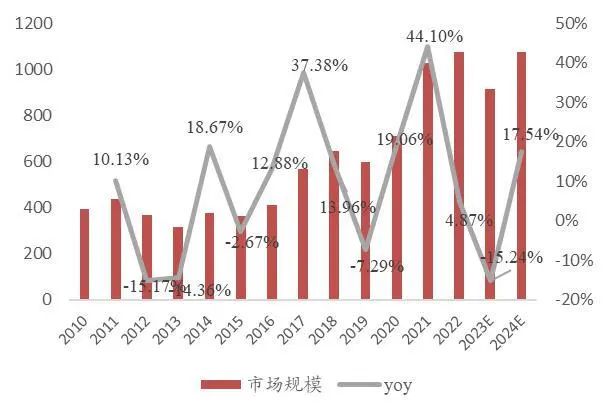

�������Ű뵼���г���ģ�������뵼���豸�г���ģҲ���������ݡ���SEMI������ʾ��2017��-2022�꣬ȫ��뵼���豸�г���ģ��566����Ԫ������1076����Ԫ��CAGRΪ13.71%����ȫ��뵼���豸�г���ģ����������3-4��Ϊһ�����ڣ���������ٹȵ�2019���-7.29%�����Ѿ�����һ�����ڵ�ʱ������SEMI����������2023Q1ȫ��뵼���豸���۶�Ϊ268����Ԫ��ͬ������9%������SEMIԤ�⣬2023��뵼���豸��ҵ���г�����ƣ�������õ���Ӱ�죬�г���ģԤ��Ϊ912����Ԫ��ͬ���»�Լ15%��2024��ȫ��뵼���г���ģ�����ָ���ã�Ԥ���г���ģΪ1072����Ԫ��ͬ������18%�����й��г���������SEMI���ݣ�2017-2022�꣬�й��뵼���豸�г���ģ��82.3����Ԫ������329.5����Ԫ��CAGRΪ31.94%��2020�꣬�й���½�״γ�Ϊȫ��뵼���豸��һ���г���SEMIԤ��2023���2024���й��뵼���豸�г���ģ���ֱ�Ϊ390.8����Ԫ��449.20����Ԫ��ͬ�ȷֱ�����18.60%��14.94%��

����ͼ20��ȫ��뵼���豸��ҵ�г���ģ������Ԫ��

����

����������Դ��SEMI�����̲�ҵ�о�Ժ��ɽ��֤ȯ�о���

�����ݸ��������й�˵������¶���뵼���豸��ԭ����ռ�ɱ�������90%���ϣ����ӹ��ʰ뵼���豸���̵�ë���ʴ�ԼΪ40%-45%���ݴ����ǿ����ƶϰ뵼���豸�㲿���г���ģԼΪ�뵼���豸�г���ģ��50%-55%�����Ǽ���뵼���豸�㲿���г���ģռ�豸�г���ģ�ı���Ϊ50%����SEMIͳ�Ƶİ뵼���豸�г���ģ�����ǿ��Լ����ȫ��뵼���豸�㲿���г���ģ��2016���206����ԪԤ��������2024���535.8����Ԫ��CAGRΪ12.69%���й��뵼���豸�㲿���г���ģ��2017���41.15����ԪԤ��������2024���224.6����Ԫ��CAGR�ﵽ32.66%�����Ź��ڶ뵼���豸����IJ�����ߣ���������֧�ּ�����ͻ�ƣ�Ԥ��ȫ��뵼���豸��ҵ�Թ����뵼���豸�㲿���IJɹ����������������������й��뵼���豸�㲿�����۶���ʸߡ�

����ͼ22��ȫ��뵼���豸�㲿���г���ģ������Ԫ��

����

����������Դ��SEMI�����̲�ҵ�о�Ժ����˾�й�˵���飬ɽ��֤ȯ�о���Ԥ��

����ͼ23���й��뵼���豸�㲿���г���ģ������Ԫ��

����

����������Դ��SEMI�����̲�ҵ�о�Ժ��ǰհ��ҵ�о�Ժ����˾�й�˵���飬ɽ��֤ȯ�о���Ԥ��

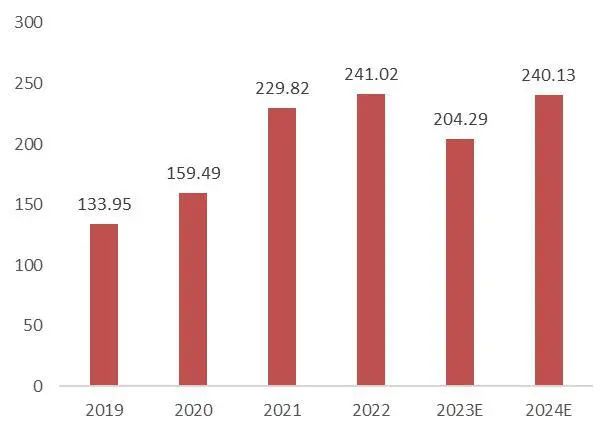

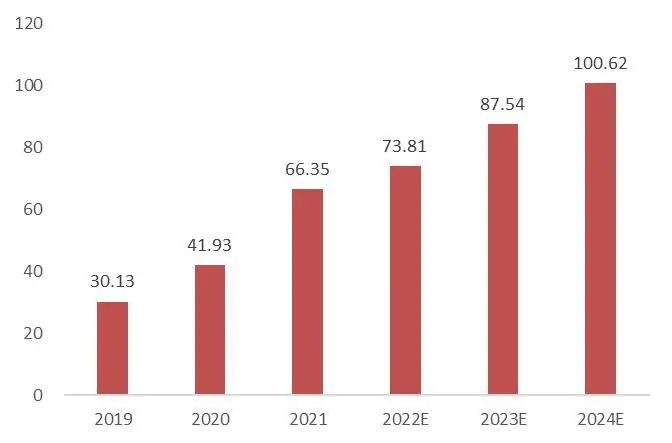

�������������й�˵������¶���Ʒ�ڸ����Ͱ뵼���豸��ռ�ȣ����Լ��㹫˾��Ʒ���漰�Ĺ��սṹ�����ṹ�㲿����ģ���Ʒ�������·���г��ռ䡣���ȹ��㹫˾������Ʒ����Ҫ�ͻ��IJɹ�ռ�ȣ�ͬʱ���ǿͻ���ë���ʺ�ԭ����ռ�ɱ����������òɹ�ռ��*��1-ë���ʣ�*ԭ����ռ�ɱ��������㹫˾��Ҫ��Ʒռ���豸�ۼ۵ı��ء��ݻ�����ҵ�о�Ժ���ݣ�2021�깤�պͽṹ���㲿��ռȫ��뵼���豸�г���ģ�ı���Ϊ11.8%��ģ���Ʒռ��Ϊ5.6%�������·ռ��Ϊ5%���ܱ���Ϊ22.4%�����г��ռ�Ϊ160����Ԫ�����Ǽ����Ĵ����Ʒռ�뵼���豸�г���ģ�ı��ز��䣬����ȫ����й��뵼���豸�г���ģ�����ǿ��Լ����2019-2024��ȫ���Ĵ��Ʒ���г��ռ�ֱ�Ϊ133.95/159.49/229.82/241.02/204.29/240.13����Ԫ��2019-2024���й��Ĵ��Ʒ���г��ռ�ֱ�Ϊ30.13/41.93/66.35/73.81/87.54/100.62����Ԫ��

������7��2021��ȫ��뵼���豸�㲿��ռ�ȼ��г��ռ䣨����Ԫ��

����

����������Դ��SEMI��������ҵ�о�Ժ��ɽ��֤ȯ�о���

����ͼ24��ȫ���Ĵ��Ʒ�г��ռ䣨����Ԫ��

����

����������Դ��SEMI�����̲�ҵ�о�Ժ��������ҵ�о�Ժ��ɽ��֤ȯ�о���Ԥ��

����ͼ25���й��Ĵ��Ʒ�г��ռ䣨����Ԫ��

����

����������Դ��SEMI�����̲�ҵ�о�Ժ��ǰհ��ҵ�о�Ժ��������ҵ�о�Ժ��ɽ��֤ȯ�о���Ԥ��

�����㲿������࣬�߶˲�Ʒ�����ʵ�

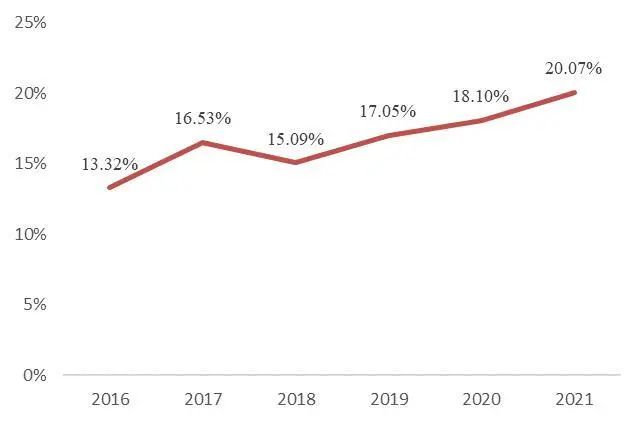

�����й��뵼���豸�������ʵͣ�����ռ���������й�����ר���豸��ҵЭ��������ʾ��2016���й��뵼���豸��������Ϊ13.32%����2021���������������20.07%������6.75 pct�����й��뵼���豸�б�����������й��뵼���豸�ɹ�Խ��Խ��������豸���ݲ�����������ʾ��2021��ȥ���������װ����ϴ���ɷ���ʴ�������Ϳ����Ӱ�豸����������������������CMP��ʪ����ʴ��¯���豸�������������»���

����ͼ26���й��뵼���豸��������

����

����������Դ���й�����ר���豸��ҵЭ�ᣬɽ��֤ȯ�о���

����ͼ27��2020-2021���й��뵼���豸�б����ռ��

����

����������Դ����������ǰհ��ҵ�о�Ժ��ɽ��֤ȯ�о���

�����豸���̲ɹ��㲿�������ߣ�����90%���ϡ������Ի�����ƺ��ؾ��Ƽ�Ϊ����������Ʋɹ��豸�㲿��������97%���ϣ��ؾ��Ƽ��ɹ��豸�㲿������ԼΪ93%�����л�����Ʋɹ������У��ṹ������Ϊ67.77%������Ԫ������ԼΪ4.49%���ؾ��Ƽ��IJɹ�����40.14%���ڹ����㲿�����ṹ�㲿���������·��ɹ�����ԼΪ15.47%��

����ͼ28��2021�껪����Ʋɹ����

����

����������Դ����������й�˵���飬ɽ��֤ȯ�о���

����ͼ29��2021Q1-Q3�ؾ��Ƽ��ɹ����

����

����������Դ���ؾ��Ƽ��й�˵���飬ɽ��֤ȯ�о���

�����Ӳ�Ʒ�����������뵼���豸�㲿�����Է�Ϊ��е�ࡢ�����ࡢ����һ���ࡢ����/Һ��/���ϵͳ�ࡢ�����DZ����ѧ�ࡣ

������е���Ʒռ�뵼���豸�ɱ������ﵽ20%-40%��ռ�뵼���豸�г��ı���Ϊ12%�������㲿�����Է�Ϊ�������ռ��������ṹ���ͷǽ�����е���������豸����Ҫ���������ܡ������ṹ����Բ��Ӧ������ʵ���㲿������ܵ����á�Ŀǰ����е���Ʒ����������Խϸߣ����߶˲�Ʒ����������Խϵͣ���Ҫԭ��ϵӦ���ڸ��Ƴ��豸�IJ�Ʒ����ͻ���ѶȽϸߡ�

�����������Ʒռ�뵼���豸�ɱ�����ԼΪ10%-20%��ռ�뵼���豸�г�����Ϊ6%���������Ʒ�ɷ�Ϊ��Ƶ��Դ����Ƶƥ������Զ�̵�����Դ�ȣ������豸�����Ƶ������źš����շ�Ӧ�Ƴ̵����á�Ŀǰ���ں���ģ������������Ƶ��Դ�����ڳ�����δ������ʰ뵼���豸��ҵ��ҵ����������Ӧ���ڹ��ڹ����LED�ȷ��뵼���豸���������Ʒ��Ϊ�豸�п��ƹ����Ƴɵĺ��IJ���������ͻ���ѶȽϸߣ����¹������ʽϵͣ�������ҵ��δ����߶˲�Ʒ����

��������һ�����Ʒռ�뵼���豸�ɱ�����Ϊ10%-25%��ռ�뵼���豸�г�����Ϊ8%�����Ʒ��ϸ��ΪEFEM����е�֡����ȴ���ǻ��ģ��ȣ����豸����ʵ�־�Բװ�ء����䡢�˶����ơ��¶ȿ��Ƶ����á��������ܵȳ����Ѿ�������ʰ뵼���豸��ҵ��ҵ��������������ڳ�������Ҫ��Ӧ���ڰ뵼���豸��ҵ����Ȼ��Ʒ�����Ѷ���Խ�С������Ʒ�ȶ��Ժ�һ����������Ʒ���в�࣬���¹��ܸ��ӵĸ߶˲�Ʒ��δʵ�ֹ�������

��������/Һ��/���ϵͳ���Ʒռ�뵼���豸�ɱ�����Ϊ10%-30%��ռ�뵼���豸�г���ģ����ԼΪ9%�����Ʒ��ϸ��Ϊ��������ϵͳ�ࡢ���ϵͳ�������Һѹϵͳ�࣬��Ҫ���豸������Ϳ����������塢Һ��ͱ�����յ����á�Ŀǰ����������ҵ������ʰ뵼���豸���̣������ڲ�Ʒ�ȶ��Ժ�һ��������⾺Ʒ�в�࣬���´�Ʒ����δʵ�ֹ�������

���������DZ����Ʒռ�뵼���豸�ɱ�����ԼΪ1%-3%��ռ�뵼���г���ģ����ԼΪ1%����Ʒ�ɾ���ϸ��Ϊ���������ơ����ѹ���Ƶȣ����豸�����ƺͼ��������ѹ������նȡ��¶ȵ���ֵ�����á����ֹ�����ҵͨ���չ�������ʰ뵼���豸��ҵ��������ҵ���в�Ʒ������Ӧ���ڹ��ڰ뵼���豸���̣��ܲ�Ʒռ�豸�ɱ��ͣ������豸��ҵ�����ھ��ȽϸߵĽ��ڲ�Ʒ��

������ѧ���Ʒ�ǰ뵼���豸�ɱ���ռ����ߵIJ��������شﵽ55%��ռ�뵼���豸�г��ı��شﵽ8%����Ʒ��ϸ��Ϊ��ѧԪ������դ������Դ���ᄉ�ȣ��ڹ�ѧ�豸�����ƶ��Ŵ����Դ�����á���ѧ���Ʒ�Թ�ѧ����Ҫ�ߣ��ҹ��ʹ���豸�г��߶ȼ��У����¹�����ҵ����Ӧ���ڹ��ڹ���豸���߶˲�Ʒ����ͻ���ѶȽϸߡ�

������8���뵼���豸�㲿����Ʒ����

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

����������ҵռ��������λ����Ʒ���Ե��¸�ַ�ɢ

������ȫ����������ȫ��뵼���豸�㲿����ҵ��Ȼ�Ժ��⳧��Ϊ�������й���ҵ�ݶ���ϵ͡���Techinsightsͳ�����ݣ�ȫ��ǰʮ��뵼���豸�㲿����Ӧ�̾�Ϊ���Ӧ�̡�ZeissΪȫ�����İ뵼���豸�㲿�����̣�ռȫ����ҵ�г���ģ����Ϊ5.96%���ڶ�λΪ������MKS��ȫ����ռ��Ϊ3.88%������λΪӢ����Edwards��ȫ����ռ��Ϊ3.53%���뵼���豸���㲿���ĸ�Ҫ��ʹ�㲿�����շ����������Ѷȴ���ҵ�ڶ�����ҵֻ��ע�����ջ��ض���Ʒ������ȫ���������Է�ɢ��CR 10Ϊ22.59%����������2021��뵼���豸�㲿����Ӫ��Ϊ8.30��Ԫ��ռȫ�����Ϊ0.25%������ռ�ʺ߶˲�Ʒ��������ڹ�����ͷ��ҵ���нϴ��ࡣ

������9��ȫ��ǰʮ��뵼���㲿��������Ҫ��Ʒ��2021�����ҵ��Ӫ��

����

����������Դ��Techinsights��ɽ��֤ȯ�о���

�����뵼���豸��Ҫ�㲿������������ҵ��¢�ϡ���IC World 2020������ʾ��20��뵼������㲿����44����Ҫ��Ӧ���У���20��������˾��16���ձ���Ӧ�̣�2�ҵ¹���Ӧ�̣�2����ʿ��Ӧ�̡�2�Һ�����Ӧ�̼�1��Ӣ����Ӧ�̣���Ϊ���˾��

������10����Ҫ�㲿�����乩Ӧ��

����

����������Դ��IC World 2020���뵼���ҵ�ݺᣬɽ��֤ȯ�о���

������20����Ҫ�㲿����Ӧ�̵ĵ����ṹ������������˾ռ����ߣ�ԼΪ46.51%���ձ���Ӧ��ռ��ԼΪ37.21%���¹�����ʿ��������Ӧ�̵�ռ�Ⱦ�Ϊ4.65%��Ӣ����Ӧ�̵�ռ��Ϊ2.33%��

����ͼ30����Ҫ�㲿����Ӧ�̵����ṹ

����

����������Դ��IC World 2020���뵼���ҵ�ݺᣬɽ��֤ȯ�о���

������Ʒ��+�����춨ϡȱ�ԣ������������ٹ��������

������ƷƷ��ḻ+���ڹ��ʱ����춨��˾ϡȱ��

��������������Ҫ��Ʒ���������㲿�����ṹ�㲿����ģ���Ʒ�������·�Ĵ��࣬�������������Ĵ����Ʒ���γ��˴ﵽȫ��뵼����ͷ��ҵ���Ķ������칤�պͲ��ܡ���˾�ǹ������е��ܹ����������������������ͻ����ľ����㲿����Ʒ�Ĺ�Ӧ�̣�����ˮƽ�߱��������Ƽ�һ���Ƚ��ԣ���Ӧ��Ʒ��Ҫͬ��½���������Ӧ�̾�����

������ȫ�������뵼���豸��Ӧ�̵���Ҫ��Ʒ�������뵼���豸�㲿��������ʱ����з�Ͷ���ż��ϸߣ����Ҿ��ж��ص�����Know-How���������ҵֻרע�ڸ����ռ������ض��㲿����Ʒ�������ж������㲿����Ʒ���������ij��̽��٣����⳧�̽���AMSL��MKS�����ʳ��̽��о������ܡ��������ܡ�������������ҵ�ɷݡ���˾ƾ���Ĵ�ҵ���漰����Ʒ�࣬�漰Ʒ��������MKS��ȣ�λ����ҵǰ�С��ͻ���˾���ж�Ʒ���Ʒ�ɹ����ɱ���Ե�һ�����㲿���������̷ֱ���֤��ʵ��һ�Զ��Ʒ�����ܿأ����Ͳɹ�ʱ��ɱ������ɱ���Ҳ���������ͻ���ƷЧ�ܣ������㲿��֮���ĥ�ϡ�

������11��������뵼���豸�㲿�����̼���Ҫ��Ʒ

����

����������Դ��������ҵ�о�Ժ��ɽ��֤ȯ�о���

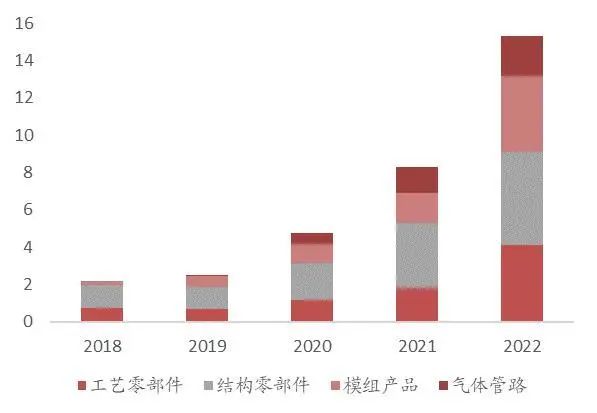

�����ӹ�˾ϸ�ֲ�ƷӪ�������������㲿����2018���0.71��Ԫ������2022���4.08��Ԫ��CAGRΪ54.83%���ṹ�㲿����2018���1.23��Ԫ������2022���5��Ԫ��CAGRΪ41.99%��ģ���Ʒ��2018���0.23��Ԫ������2022���4.09��Ԫ��CAGRΪ105.35%�������·��Ʒ��2019���0.06��Ԫ������2022���2.12��Ԫ��CAGRΪ228.15%�����Ź�˾��Ʒ����ͨ���ͻ���֤����ƷӪ��ʵ�ֽϴ���������˾�Ĵ����Ʒ��2018-2022���CAGR����40%���ϡ�ģ���Ʒ�������·Ϊ��˾����Ʒ�࣬��ͨ�����Ŀͻ���֤��ʵ�ֽϴ�������

����ͼ31����˾��Ҫ��ƷӪ�սṹ����Ԫ��

����

����������Դ��Wind��ɽ��֤ȯ�о���

����ͼ32����˾��Ҫ��ƷӪ������

����

����������Դ��Wind��ɽ��֤ȯ�о���

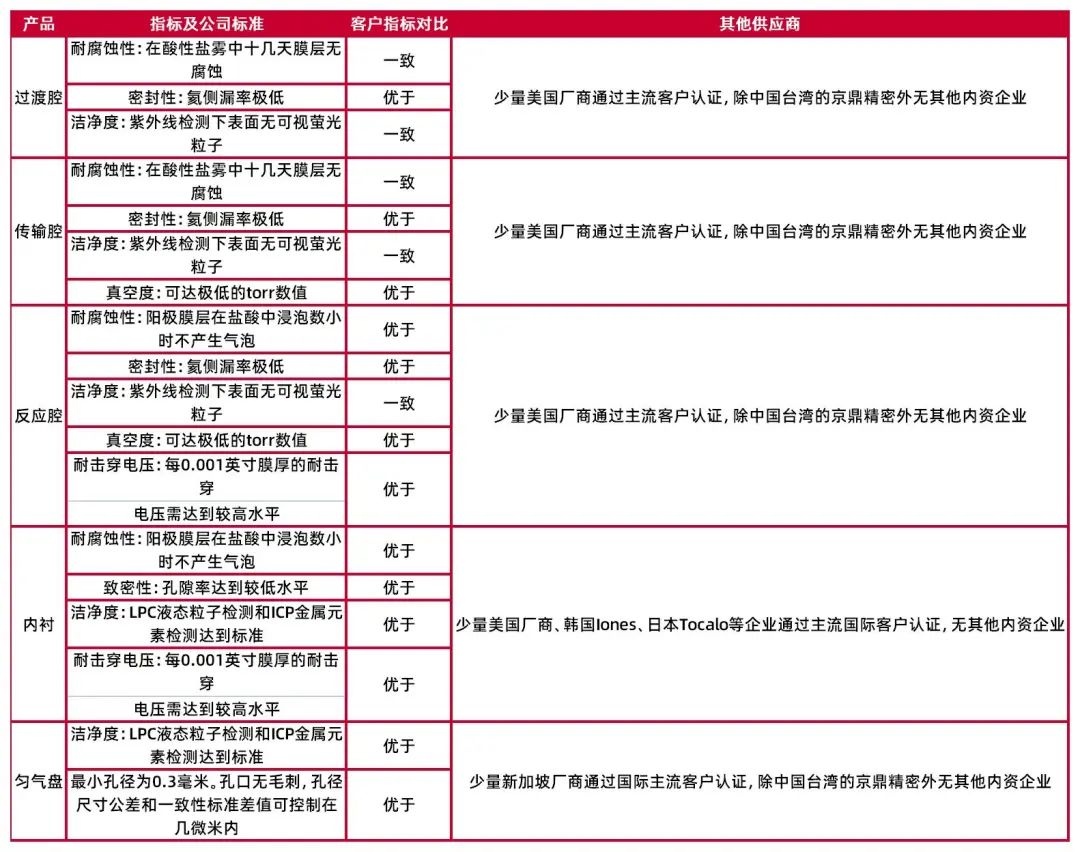

������˾�����㲿������Ʒ���ﵽ���������뵼���豸���̱�������ָ�����ڹ��ʱ�����˾����ǻ������ǻ��Ʒ����ʴ�Ժͽྻ���Ѵ������ͻ�ָ�꣬�ܷ��Ժ���ն����ڿͻ�������˾�ķ�Ӧǻ��Ʒ����ʴ�ԡ��ܷ��ԡ���նȺ��ͻ�����ѹ��������������ͻ������ڳIJ�Ʒ����ʴ�ԡ������ԡ��ྻ�Ⱥ��ͻ�����ѹ����Ҳ���������ʱ����������ڽྻ�Ⱥ��ӹ���������������ͻ�����������������ͷ�뵼���㲿�������⣬������ҵ���и������ܺ;�������ͨ�����������ͻ���֤��

������12����˾�����㲿��������ͻ�ָ��Ա�

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

������˾�������ƽ��ȡ�ƽ�жȣ�������ȴ�ijߴ繫��ȡ������Ƶ�������ʴ�ԡ��ܷ��ԣ���ȴ���ƽ���ȡ��ྻ�ȡ��͵�ѹ�Ժ��ܷ��Ծ����������ͻ�������Ȼ�������ڹ�Ӧ�̣��羸���ȷ桢����˹�ȣ�����Ϊ���������ͻ��ṩ�����ᡢ����ƽ̨�Ͷ�����ȴ�Ȳ�Ʒ�����빫˾��Ʒ�����һ�����죬���������Ƶ�����Ʒ���棬������������ͷ��ҵ�⣬������ҵ���й�˾һ��������������ͻ���ҵ������ȴ���Ʒ����������ҵ���й�˾�뾩������ͨ�����������ͻ���֤��

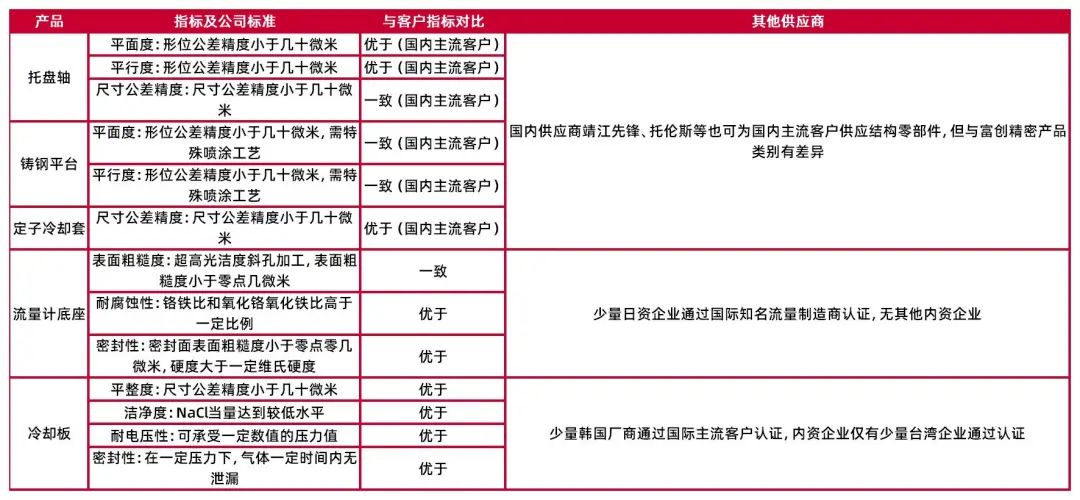

������13����˾�ṹ�㲿��������ͻ�ָ��Ա�

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

������˾������ע���ģ�顢����ǻģ�顢����ǻģ��ͷ���ģ�����ܷ��Է�������������ͻ���������ģ���ھ����Ʒ������ڹ��������ͻ�����������ע���ģ��������������ҵ�ɹ����ڿͻ����������ܿɹ�����ǻģ��ͷ���ģ���⣬����ģ���Ʒ��ֻ�й�˾һ�����ʹ�Ӧ��ͨ�������������ͻ���֤��

������14����˾ģ���Ʒ������ͻ�ָ��Ա�

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

�������ھ�Բ�ӹ��е�������д��ȸߡ���ʴ��ǿ����ȼ�ױ������Ե��ص㣬�Թ�·���ܷ��ԡ��ྻ�ȼ���ʴ���нϸߵ�Ҫ��ͬʱ���뵼���豸���̶��㲿����Ӧ�̵Ĺܿ���������ϵ��֤Ҫ�ߡ���˾�����·��Ʒ����ʴ�Դﵽ�����ͻ�ָ�꣬�ڽྻ�Ⱥ��ܷ��������ڿͻ�����

������15����˾�����·��Ʒ������ͻ�ָ��Ա�

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

��������������ٿռ��������ͷ��֤������չ�ͻ�

������˾��Ʒδ����չǰ����������ռ�ʽϵͣ������뵼�峧������ٽ���˾δ����չ�����Ǹ��ݹ�˾��ҵ��Ӫ�������㹫˾��ռ�ʣ�����SEMIͳ�Ƶİ뵼���豸�г���ģ��˾��¶���Ĵ����Ʒռ���뵼���豸�ı��أ����ǿ��Լ����2021�깫˾���ռ��ṹ�㲿����ȫ����ռ��Ϊ0.69%��ģ���Ʒȫ����ռ��Ϊ0.44%�������·ռȫ����ռ��Ϊ0.43%����˾����ռȫ����ռ��Ϊ0.57%�����Ǽ���2022�깫˾����Ʒռ�뵼���豸���ز��䣬����SEMI��2022��뵼���豸�г���ģ���ݣ����ǿ��Լ������˾2022�깤�ռ��ṹ�㲿��ռȫ����ռ��Ϊ1.03%��ͬ������0.34 pct��ģ���Ʒ��ȫ����ռ��Ϊ0.98%��ͬ������0.54 pct�������·��ȫ����ռ��Ϊ0.56%��ͬ������0.13 pct����˾�����ȫ����ռ��Ϊ0.91%��ͬ������0.34 cpt��������������˾ռȫ���Ĵ����Ʒ�ı��طݶ�ϵͣ�����1%������������֧�ֺ����뵼���豸���̷����������2021�꣬2022�깫˾ȫ����ռ���������������нϴ�ɳ��ռ䣬��������ռ������

������16��2021-2022�깫˾���漰��Ʒ��ȫ���г��ռ估ȫ����ռ��

����

����������Դ��Wind��SEMI�����̲�ҵ�о�Ժ��������ҵ�о�Ժ��ɽ��֤ȯ�о���

�������й��г��ռ�������2021�꣬��˾���ռ��ṹ�㲿��ҵ����й���ռ��Ϊ2.37%��ģ���Ʒ����ռ��Ϊ1.51%�������·��Ʒ����ռ��Ϊ1.49%����˾�����й���ռ��Ϊ1.96%��2022�꣬��˾���ռ��㲿����Ʒ�й���ռ��Ϊ3.37%��ͬ������1 pct��ģ���Ʒ��ռ��Ϊ3.20%��ͬ������1.69 pct�������·����ռ��Ϊ1.82%��ͬ������0.33 pct����˾������ռ�ʴﵽ2.98%��ͬ������1.02 pct��

������17��2021-2022�깫˾���漰��Ʒ���й��г��ռ估ȫ����ռ��

����

����������Դ��Wind��SEMI�����̲�ҵ�о�Ժ��ǰհ��ҵ�о�Ժ��������ҵ�о�Ժ��ɽ��֤ȯ�о���

�����й��뵼���㲿��������������ڣ��Ը��ʵ͡���оı�о����ݣ���8-12����Բ�豸Ϊ��������ʯӢ������Ե������������ͷ�Ĺ����ʳ���10%���á��մɼ�����Ƶ��Դ�������˺������������ƼƵ��Ը��ʱȽϵͣ�������10%�����š�����ܷ�Ȧ���Ը��ʲ���1%����������������ڡ��й��뵼���豸�㲿���������ʽϵ͵�ԭ��ϵ�뵼�忪�������Ѷȴ���Ҫ��ߡ��Բ���Ҫ����뵼���г�С��Ƭ���������ԡ�

������18��8-12����Բ�豸�����㲿����Ӧ�̼��Ը���

����

����������Դ��оı�о���ɽ��֤ȯ�о���

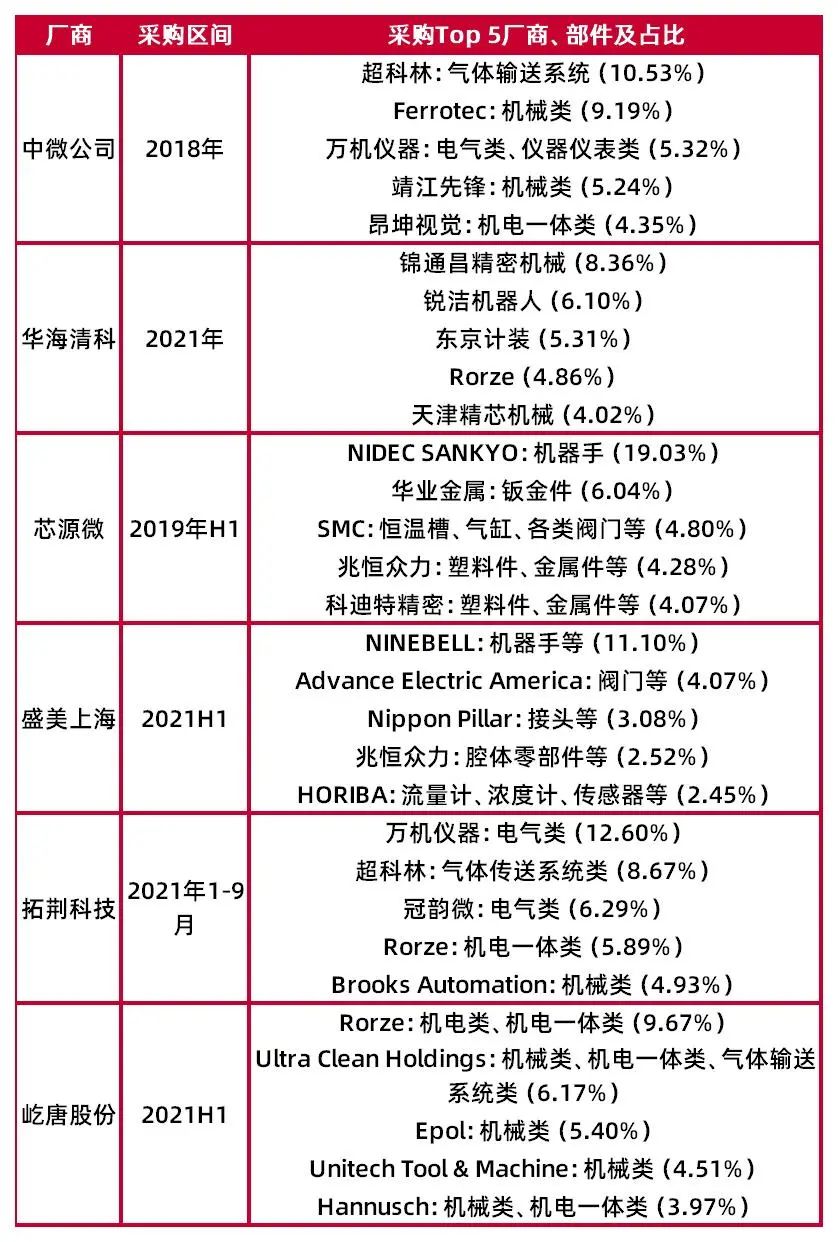

�������й������뵼���豸���̵IJɹ��������������˾��2018����й�˵��������¶ǰ����Ӧ�̾����ں��⳧�̣�ռ��˾�ɹ�����Լ25.04%���ݻ��������¶��2020����ڶ���͵�����Ӧ�̾�Ϊ���⳧�̣�2021������㲿���ɹ������������亣�Ӧ���»�Ϊ������͵��Ĵ�оԴ��2019H1��ǰ���Ӧ���У���һ��͵�����Ӧ�̾�Ϊ���⳧�̣�ռ�ɹ�����Լ23.83%��ʢ���Ϻ���2021���ϰ����ǰ���Ӧ���У�����뵼���豸����ռ����ϯ��ռ�ɹ�����Լ20.70%���ؾ��Ƽ���2021Q3��ǰ���Ӧ���У����⳧�����ļң�ռ�ɹ�����Լ32.09%����������Ӧ��Ϊ������ҵ�����ƹɷ���2021H1��ǰ���Ӧ�̾�Ϊ���Ӧ�̣�ռ��˾�ɹ�����Լ29.72%��

������19���й��뵼���豸�����㲿���ɹ����

����

����������Դ������˾�й�˵���飬ɽ��֤ȯ�о���

�����뵼���豸���̶��㲿���Ĺ�Ӧ�̺Ͳ�Ʒ��֤���ڽϳ���������Ҫ�Ծ����㲿����Ӧ�̽���������ϵ��֤����֤����ԼΪһ�꣬ͨ��������ϵ��֤�ͻ���Թ�Ӧ�̽������ֹ�����֤����������������֤������ָ����֤����ȷ��Ӧ���ܹ��ṩ�����ֹ��ռ�������Ҫ�ﵽ�IJ�Ʒ���ܱ�������֤���ڴ�ԼΪһ�ꡣ��ˣ��뵼���豸�ͻ�ճ�Խ�ǿ��������������������棬ʹ�뵼���豸���������ξ����㲿����Ӧ�����������

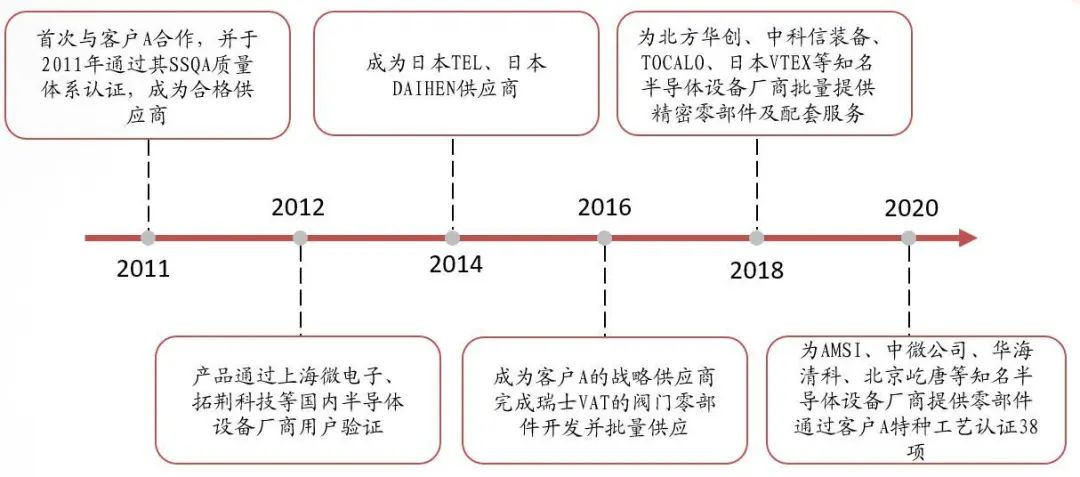

������˾�Ӵ��з�Ͷ�룬�������Ƹ��ܲ�Ʒ��ֵ����˾��Ʒ�ĸ߾��ܡ��߽ྻ������ʴ���ͻ�����ѹ�������Ѵﵽ���������ͻ���������ͨ��������֪���뵼���豸������֤����˾�Ⱥ�ͨ�������뵼���豸��ͷ��ҵ������AMSI���ձ�TEL��DAIHEN����ʿVAT��TOCALO��VTEX�ȹ��������뵼���豸���̣�����Ϊ�ͻ�A�ڹ��ڵ�Ψһһ��ս�Թ�Ӧ�̡�ͬʱ����˾�������ع����г���Ϊ���ڰ뵼���豸�������������Ⱥ����뱱���硢�Ϻ��硢�ؾ��Ƽ����������������ſ�װ��������˾��������ơ��������Ƶȹ��������뵼���豸���̡�Ŀǰ����˾�Ѿ���Ϊȫ�������뵼���豸���̵Ĺ�Ӧ�̣�����ǰʮ���豸��ҵ�У��빫˾��������4�ң�����ǰʮ���豸��ҵ����˾Ϊ���е�9����������

����ͼ33����˾��Ʒ��֤ʱ����

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

����ͼ34����˾��Ҫ�ͻ�

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

������20����˾��Ҫ�ͻ������λ

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

����������ļ������ݸ�����7nm���չ������Ǻ�

������˾�ڰ뵼���豸�㲿����ҵ������꣬ͨ�����ϼӴ��з�Ͷ����м���ͻ�ƣ���ӵ���ۺ�ļ������ۣ��γɼ������ơ�Ŀǰ��˾�и߾��ܶλ�����������켼�����߾��������켼���Ͳ���ֳ��߹������켼��������ļ���������2022��12�£���˾���ר��182����з���ר��44�

�������ڰ뵼���豸�Ծ����㲿���ľ����Ժͽྻ���нϸ�Ҫ���㲿��������ҪΧ�ƾ��ļӹ�����·�ߺͳ���Ŀ��������Ͽ�ѧ�Ͳ�����ѧ������ṹ�ͼӹ�������ƥ�䡢���췽ʽ���ҵģʽ��ƥ�䣬������������߾��ܵIJ�Ʒ�������㹦���������ͬʱ��ͨ����е���쾫�ȺͶԼӹ����ϵľ��ѿأ������뵼���豸���������ܼ�ʹ��������Ŀǰ����˾�ľ��ܻ�е���켼�������߾��ܶλ�����������켼�����߾��������켼���Ͳ���ֳ��߹������켼����ר�������ﵽ31���˾ͨ���߶����ػ������豸ѡ�͡��ӹ�������ơ����ܼӹ�������������ο������Լ��ӹ����ߡ��оߡ���������Һ��������ƺ͵��䣬��ʵ�ֲ�Ʒ���ߵĹ���ˮƽ��

������21����˾���ܻ�е���켼��

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

�����㲿�����洦�����ֹ��������㹤���Ƴ��ݽ��Ĺؼ������ܹ��ﵽ�Ƚ��Ƴ̶��㲿���ĸ߽ྻ�ȡ���ǿ��ʴ�ԡ��ͻ�����ѹ�ȷ���ı���һ����洦�����ֹ��շ�Ϊ��ʽ�Ƴ̺�ʪʽ�Ƴ̣���ʽ�Ƴ̰����⡢��ɰ����Ϳ�ȣ�ʪʽ�Ƴ̰�����ѧ��ϴ��������������ѧ�����Լ������ȡ���˾���洦�����ֹ��ռ���������ʴ���������������߽ྻ�Ⱦ�����ϴ�����������ܻ�ѧ���������͵�������Ϳ������Ϳ�㼼�����漰ר���ﵽ55���˾ӵ�н�Ϊ�뱸�ı��洦�����ֹ��գ��߱�������ר��������Know-how���ܹ�ʵ�ְ�����ѧ��ϴ����������������⡢���������ѧ�������մ���Ϳ�ȶ��ָ߽ྻ��������ʴ���ͻ�����ѹ�Ĺ��ռ��������������

������22����˾���洦�����ֹ��ռ���

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

�������뵼���㲿���ijߴ���ܷ���Ҫ���⣬�����㲿���ĺ��ӹ��ա����Ӳ��������Ӳ��Ϻͺ��ӻ����ȷ������Ҫ���㲿��������Ҫʵ�ְ뵼�徫���㲿����������������ס������ơ���覴ã���֤�뵼���豸�㲿���IJ�Ʒ���ܼ�ʹ������������ʵ����ջ����µİ뵼���豸�����Ƴɵ��ȶ�����˾���Ӽ�����Ҫ��Ϊ���������Ӽ��������⺸�Ӽ����ͳ��ྻ��·���Ӽ���������ר����37���˾�ɶ����Ͻ𡢲���֡����ºϽ𡢹��ϺϽ�諸Ͻ�ȶ��ֽ������Ͻ��к��ӣ�����Կͻ��㲿����Ʒ�ص�ѡȡ�ʺϵĺ��ӷ�ʽ��Ϊ�ͻ��ṩ��Ч�ĺ��ӷ�����

������23����˾���Ӽ���

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

������˾��������ļ������Ӧ���ڹ����㲿�����ṹ�㲿���������·��ʵ����������ȫ�沼�֣���ǿ��Ʒ��ϵ�ЭͬЧӦ�����Թ�˾�ļ���ʵ����������������ʵ��˾��չ������ͬʱ����������������ϣ�ͨ��������ƻ�������ģ���Ʒ�������ĵ��ӱ�������ģ���Ʒ��������ֹ�˾���ڰ뵼���豸�����������ռ���������

������24��������ļ���Ӧ�����

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

��������оƬ7nm���Ƚ��Ƴ̼����ijɹ�Ӧ�ã���Բ������豸�Ľྻ�Ⱥ���ʴ�����˸��ߵ�Ҫ��˾ͨ���Ӵ��з�Ͷ�룬Ŀǰ�Ѿ���Ϊȫ��Ϊ��������ܹ�Ϊ7nm�����Ƴ̰뵼���豸�����ṩ�����㲿���ij��̣�����ǻ�塢�ڳġ������̵ȸ߶˲�Ʒ��Ӧ���ڿͻ�7nm�Ƴ̵�ǰ���豸�У���ҪӦ������ʽ��ɢ¯�����ʴ�豸�����ʿ�ʴ�豸��������ʴ�豸��PVD��CVD��ALD���豸��

������25����˾7nm��ƷӦ�����

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

�����������Ʋ���ƿ�������������г��ݶ�

������������2017��������ԤͶ���ܣ�2019������豸����ת�̣�������ҵ������Ӱ�죬���������ʽϵ͡�������ҵ�������������й���½�뵼���豸�������𣬹�˾��������������������˾���ռ��ṹ�㲿�����������ʴ�2019���62.71%������2021���90.17%��������������״̬��2018�깫˾��չ�����·ҵ��ԤͶ�豸���ܣ�ҵ��չ���ڲ������ʽϵͣ�2019����������ʽ�Ϊ4.55%����˾��Ʒ����ͨ�����Ŀͻ�����֤����������������������2021��ﵽ63.18%��

������26����˾���������ʱ仯���

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

����Ϊ�������������İ뵼���豸�㲿���������˾�ƻ�����ͨ�ͱ������ؽ��в������䡣��2022�깫˾ͨ��IPOļ���ʽ�33.95��Ԫ�����ڽ�����ͨ�����뵼���㲿��ȫ�������������������غͲ��������ʽ�Ͷ�ʽ��Լ16��Ԫ����˾����ļ��17.95�ڣ���˾��ʹ��5�ڳ�ļ�ʽ����ڲ��������ʽ�ͬʱ����˾ʹ��3.80��Ԫ��ļ�ʽ����ͨ�������ʣ�ע���ʱ���3��Ԫ������7��Ԫ��

������27����˾ļ���ʽ��������

����

����������Դ����˾�й�˵���飬ɽ��֤ȯ�о���

����Ŀǰ����˾�����������������ֵԼ15��Ԫ���ѻ�����������˾�滮������ͨ�����ͱ�����������ͨ����Ŀǰ�����豸���롢���ԽΣ�Ԥ��2023��½��Ͷ����2025����������ܹ滮Լ20��Ԫ����������Ԥ��2024��½��Ͷ����2027����������ܹ滮Լ20��Ԫ�����������Ԥ���ܲ�ֵ�ɴ�55��Ԫ������ͨ��������Ӱ�챨�������ݣ���ͨ��������������Լ98.92���/�꣬���У���е���Ʒ��������78.12���/�꣬�����·��Ʒ��������20.40���/�꣬ģ���Ʒ������0.4���/�ꡣ

������28����ͨ����������Ʒ����Ʋ���

����

����������Դ����ͨ��������Ӱ�챨���飬ɽ��֤ȯ�о���

������ӯ��Ԥ�⡢��ֵ��Ͷ��������

����ӯ��Ԥ�������ҵ����

�������������ǹ��ڰ뵼���豸�㲿����ͷ��ҵ����˾ƾ�輼�����ƻ��������Ĵ����Ʒ����Ʒ��������Ƴ��Ѵ���ͷ��ˮƽ��˳��ͨ�������������뵼���豸���̵���֤����˾ͨ�����������Ʋ���ƿ����˳Ӧ��½�뵼���������ã��뵼���豸�������������٣����������������������������˾��չ����쳵����

���������㲿������˾�ڹ����㲿������������꣬�������ļ������ۣ���ȫ��Ϊ��������ܹ�����Ӧ����7nm�����Ƴɰ뵼��ľ����㲿�������̡���˾�����㲿��ƾ��߾��ܡ��߽ྻ����ǿ��ʴ�������ص㣬��Ϊ����Ϊ������ͨ�����������ͻ���֤�İ뵼���豸�㲿����ҵ��Ŀǰ����˾�����㲿���������ޣ�δ��������ͨ�����ͱ��������IJ���˳���ͷţ���˾�����������ͷ���ơ�����Ԥ��2023-2025�깫˾�����㲿��Ӫ��Ϊ6.08/9.53/13.22��Ԫ��ͬ������49.04%/56.75%/38.71%��ë���ʷֱ�Ϊ32.50%/33.80%/35.00%��

�����ṹ�㲿������˾������ļ������ܽṹ�㲿������ƽ��Ⱥ�ƽ�жȵȷ����Ѵﵽ�����ͻ�������Ϊ����Ϊ������ͨ�����������ͻ���֤�İ뵼���豸�㲿�����̡����Ź�˾Ͷ��߶������豸�������ӹ����������нӸ���ṹ���ӡ��ӹ����ȸߵIJ�Ʒ����˾�ṹ�㲿����Ʒ�۸�����������������˾������������ҵ������������������չ�ͻ���Ʒ�࣬���ӹ�˾�¹����������ͷţ���˾�ṹ�㲿��ҵ������ӭ���Ͽ췢չ������Ԥ��2023-2025�깫˾�ṹ�㲿��Ӫ��Ϊ6.69/9.01/11.19��Ԫ��ͬ������33.90%/34.64%/24.23%��ë���ʷֱ�Ϊ30.00%/31.20%/32.50%��

����ģ���Ʒ��ģ���ƷΪ��˾����չƷ�࣬���ṩ��ģ�鷢չ����װ����ǻ��ģ��Ϳ�ʴ����ģ�飬�ٵ������Ƚ��Ƴ̵�����ģ�����Ƽ�����������������˾��Ʒ����Ϸḻ��ƾ�蹫˾���������Ʒ���յ�������������ģ���Ʒ���ϵõ��ͻ���֤��ʵ��������Ӧ��ʵ��ģ���Ʒ���������������������Ԥ��2023-2025�깫˾ģ���ƷӪ�շֱ�Ϊ6.44/10.67/15.40��Ԫ��ͬ������57.50%/65.60%/44.40%��ë���ʷֱ�Ϊ24.00%/24.50%/25.50%��

���������·�������·Ҳ�ǹ�˾����չƷ�࣬���Ź�˾�����·����ͨ�����Ŀͻ���֤�������������������칤�ղ��ϳ��죬Ӫ��ʵ�ֿ����������г��ݶ����������Ԥ��2023-2025�깫˾�����·Ӫ�շֱ�Ϊ3.12/4.84/6.95��Ԫ��ͬ������47.25%/55.20%/43.55%��ë���ʷֱ�Ϊ33.50%/34.50%/36.00%��

�������ϣ�����Ԥ��2023-2025�깫˾Ӫ�շֱ�Ϊ22.54/34.32/47.11��Ԫ��ͬ������45.94%/52.25%/37.29%��ë���ʷֱ�Ϊ29.91%/30.69%/31.79%��

������29����˾ӯ��Ԥ�⣨����Ԫ��

����

����������Դ��Wind��ɽ��֤ȯ�о���Ԥ��

������ֵ������Ͷ�ʽ���

�������������ǹ��ڰ뵼���豸�����㲿���������ҵ����Ʒ���������㲿�����ṹ�㲿����ģ���Ʒ�������·������ѡȡ������ӡ�ï����ѧ���ؾ��Ƽ��ͱ���������Ϊ�ɱȹ�˾���ɱȹ�˾��2023-2025���ƽ��PEΪ72.44/52.68/39.94����ƽ��PSΪ11.38/8.73/6.70������������2023-2025��PEΪ59.78/38.98/28.41����PSΪ8.09/5.32/3.87�������ǵ���˾��Ϊ���ڰ뵼���豸�㲿������ͷ��ҵ����Ʒ����ḻ���ͻ����ǹ㣬�����������Ʋ���ƿ������˾��߳ɳ��Ժ�ϡȱ�ԡ��״θ��ǣ����衰����-A��������

������30���ɱȹ�˾��ֵ��

����

����������Դ��Wind��ɽ��֤ȯ�о���

����ע���ɱȹ�˾���ݲ���Windһ��Ԥ�ڣ��ɼ�ʱ��Ϊ2023��8��9�����̼�

������������ʾ��

����1���г������Ӿ���ա��뵼���豸�г��ɹ��ʳ����������뵼���豸�㲿����������ҪΪ�������ձ����й�̨�塣��˾ҵ���ģ��С���ʽ�ʵ����������ҵ������Ϊ���ң��Ҵ�������ó��Ħ���Ӿ�Ŀ��ܣ���˾������ǿ������������߾�Ӫ��ģ���ᵼ�¹�˾�������½�����ҵ����������Ӱ�졣

����2��ļͶ��Ŀ��չ����Ԥ�ڷ��ա���˾�滮����ͨ�ͱ����½��������ֱ�ƻ���2023���2024�꿪ʼͶ�������ʱ��ֱ�Ϊ2025���2027�꣬��������ʱ��ֱ�Ϊ3���4�꣬����ļͶ��Ŀ��չ����Ԥ�ڷ��գ������ͷŲ���ʱ��������ͻ����Թ�˾ë���ʲ�������Ӱ�죬�Թ�˾ҵ����������Ӱ�졣

����3����һ�ͻ������ȹ��߷��ա��ͻ�A�ǹ�˾����Ҫ�ͻ���ռ��˾Ӫ�ձ�����50%���ϣ����ؽϸߡ���Ȼ���οͻ����㲿��������Խϸߣ�����˾��Ʒ�������ݲ��ߣ�������Ϊ���ң�����ͻ�AѰ�������Ӧ�̣����Թ�˾Ӫ�ղ����ϴ�Ӱ�죬������ҵ����������Ӱ�졣��˾��Ҫ���Ͽ��������ͻ�������DZ�ڿͻ����������ٶԵ�һ�ͻ��������̶ȡ�

��������Ԥ���ֵ���ݻ���

����