天津美腾科技股份有限公司近日发布2024年年报,报告期内,公司实现营业收入54,639.40万元,较上年下降4.13%;归属于上市公司股东的净利润为4,067.53万元,同比下降45.21%。这两项数据的变化,凸显了公司在过去一年面临的挑战。本文将深入解读这份年报,分析公司的财务状况、经营成果以及未来发展的潜在风险。

关键财务指标解读

营业收入:小幅下滑,业务结构有变化

2024年,美腾科技营业收入为546,394,043.07元,较上年的569,945,303.96元下降了4.13%。从业务板块来看,煤炭行业收入489,606,823.11元,同比下降8.41%;非煤矿业收入50,972,856.40元,增长显著,同比提升70.69%。这表明公司在非煤矿业领域的拓展取得了一定成效,但煤炭行业作为公司主要收入来源,其下滑对整体营收仍产生了影响。

净利润:大幅下降,多重因素影响

归属于上市公司股东的净利润为40,675,292.48元,较去年的74,235,165.65元下降45.21%。公司表示,近两年行业周期性调整,市场竞争加剧,为争取市场机会,公司加大市场开拓力度,同时规模扩大导致销售费用和管理费用增加1,908.59万元。此外,基于谨慎性原则,本期增加计提存货跌价准备1,559.36万元,且2024年度为莱煤智能成立后的首个经营年度,这些因素共同导致利润水平同比下降。

扣非净利润:降幅明显,核心盈利受挑战

归属于上市公司股东的扣除非经常性损益的净利润为21,590,461.56元,相较于2023年的56,052,868.90元,下降幅度高达61.48%。这一数据反映出公司核心业务盈利能力面临较大挑战,非经常性损益对净利润的影响较为显著。

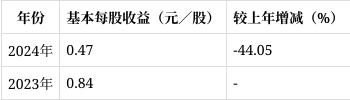

基本每股收益:随净利润下滑

基本每股收益为0.47元/股,2023年为0.84元/股,下降44.05%。主要原因是本期净利润及扣非净利润同比下降,导致每股收益相应减少。

扣非每股收益:降幅超六成

扣除非经常性损益后的基本每股收益为0.25元/股,2023年为0.63元/股,同比下降60.32%。这进一步表明公司扣除非经常性损益后的盈利能力下降明显。

费用分析

销售费用:增长9.35%,市场拓展投入加大

2024年销售费用为57,035,345.81元,较上年的52,156,152.56元增长9.35%。公司为争取更多市场机会,加大市场开拓力度,导致销售费用增加。这一增长反映了公司在竞争激烈的市场环境中积极寻求业务增长的策略,但也对利润产生了一定压力。

管理费用:大幅增长31.50%,结构变化所致

管理费用为59,309,714.54元,相比2023年的45,103,051.76元增长31.50%。主要原因是本年职工薪酬结构变化及离职补偿金增加。管理费用的大幅增长可能影响公司的成本控制和盈利能力,需要关注公司后续的管理效率提升措施。

财务费用:由负转正,存款收益变化

财务费用为-4,374,182.95元,2023年为-8,343,810.99元。主要原因是本年银行存款平均余额及利息收益率下降,导致财务费用的负数绝对值减小。虽然财务费用仍为负数,表明公司利息收入大于支出,但收益水平有所下降。

研发费用:略有下降,仍保持高投入

研发费用为65,457,573.73元,较2023年的68,713,679.74元下降4.74%。尽管研发费用有所下降,但仍占营业收入的11.98%,显示公司持续重视研发创新。报告期内,公司在行业大模型――“知煤大师”、锂电池回收技术、新型固液分离技术等方面取得进展,为未来发展奠定基础。

研发情况剖析

研发投入:持续推进,布局未来

2024年公司研发投入65,457,573.73元,占营业收入的11.98%。公司在多个关键领域持续推进研发,包括行业大模型――“知煤大师”建设、锂电池回收技术研发以及新型固液分离技术研发等。这些研发项目若能成功落地,将拓展公司产品应用领域,提升公司竞争力。

研发人员情况:数量略有下降,结构稳定

公司研发人员数量为146人,较上年的149人略有下降,占公司总人数的比例为28.91%。研发人员薪酬合计4,207.51万元,平均薪酬28.82万元。从学历结构看,博士研究生2人,硕士研究生35人,本科100人,专科及以下9人;从年龄结构看,30岁以下40人,30 - 40岁88人,40 - 50岁18人。整体研发团队结构较为稳定,为公司研发创新提供了人力保障。

现金流状况

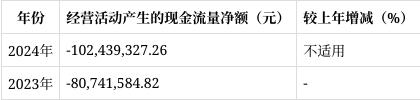

经营活动现金流:净流出增加,回款与支出双重影响

经营活动产生的现金流量净额为-102,439,327.26元,较上年的-80,741,584.82元,净流出进一步增加。主要原因是销售回款现金减少,同时因业务增加导致购买商品、接受劳务支付的现金增加。这表明公司在经营过程中的现金回笼能力有待加强,同时需优化采购与支付策略,以改善经营现金流状况。

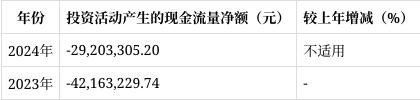

投资活动现金流:净流出2.92亿元,投资策略调整

投资活动产生的现金流量净额为-29,203,305.20元,主要系本年向联营企业投资减少所致。公司在投资策略上有所调整,需关注这些投资变动对公司长期发展的影响。

筹资活动现金流:净流出7.07亿元,资金安排影响

筹资活动产生的现金流量净额为-70,742,991.02元,主要原因是分配股利、利润或偿付利息支付的现金以及支付其他与筹资活动有关的现金增加。公司在资金分配和筹资安排上的决策,对筹资活动现金流产生了较大影响。

风险提示

业绩下滑风险

公司受行业环境、市场竞争、订单结构等综合因素影响,营收增速不及预期,毛利率下滑,且随着市场开拓和研发投入增加,若短期内未能转化为收入和利润增长,未来营业收入和净利润存在进一步下滑风险。

核心竞争力风险

智能干选技术优势可能被突破:行业内竞争激烈,其他企业可能通过持续技术投入突破美腾科技在智能干法选煤的技术领先优势。

智能化系统与仪器技术同质化:随着更多竞争者进入市场,公司智能化系统与仪器产品可能趋于同质化,引发价格竞争,影响盈利能力。

技术升级及替代风险:公司作为研发驱动型企业,若不能及时把握行业技术发展方向,或在技术迭代中被超越,将面临产品被替代的风险。

经营风险

煤炭行业依赖风险:公司煤炭行业收入占比高,2024年达89.61%。受“碳达峰”“碳中和”影响,煤炭消费总量及比重中长期将下降,且煤炭行业周期性波动,可能对公司经营产生不利影响。

市场竞争风险:智能干选技术市场竞争加剧,竞争对手可能通过低价、加大营销等方式争夺市场,导致公司订单获取压力增大,产品价格降低。

业务拓展风险:公司在非煤炭行业如矿物分选、再生资源、矿业智能化等领域开拓业务,面临产品研发进度和效果不达预期,以及跨行业项目开拓困难等风险。

财务风险

毛利率波动风险:市场竞争加剧,公司主要产品TDS售价下滑,若不能有效控制成本,或新产品溢价能力不足,主营业务毛利率可能进一步下降。

应收款项增长风险:2024年末公司应收款项合计58,395.21万元,同比增长33.09%,占营业收入比例为106.87%。应收款项增长较快,加大资金周转压力,若不能按期收回,将影响现金流和经营业绩。

存货减值风险:公司存货余额维持在较高水平,2024年末存货账面价值219,455,761.14元,占流动资产比例较高。已发货未验收的在产品存在损毁风险,且客户项目停滞或订单取消可能导致存货减值。

经营活动现金流量风险:2024年度经营活动现金流量为负且远小于净利润,随着经营规模扩大,营运资金需求增加,可能出现营运资金短期不足的风险。

美腾科技在2024年面临净利润大幅下滑等挑战,但公司持续投入研发,积极拓展业务领域,若能有效应对上述风险,有望在未来实现业绩回升和可持续发展。投资者需密切关注公司在市场竞争、技术创新及业务拓展等方面的表现。