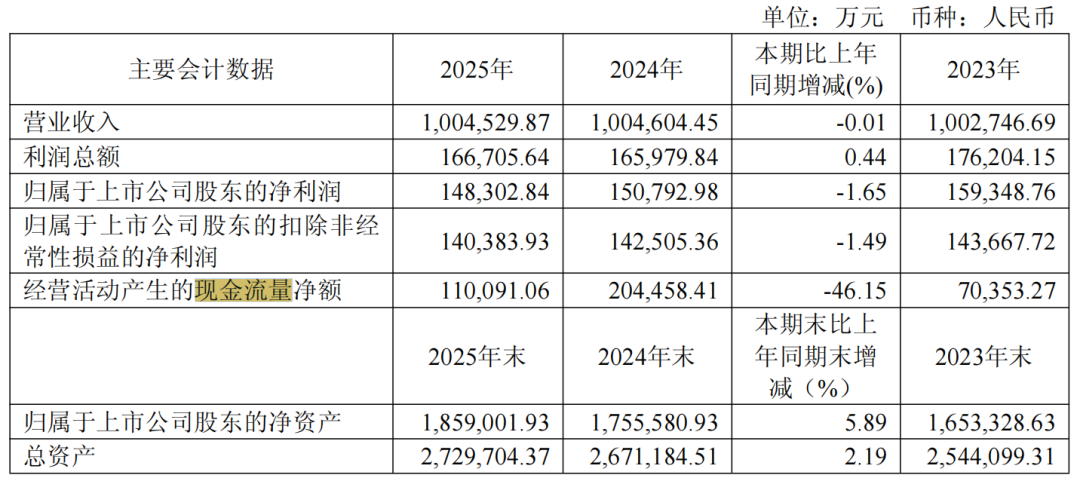

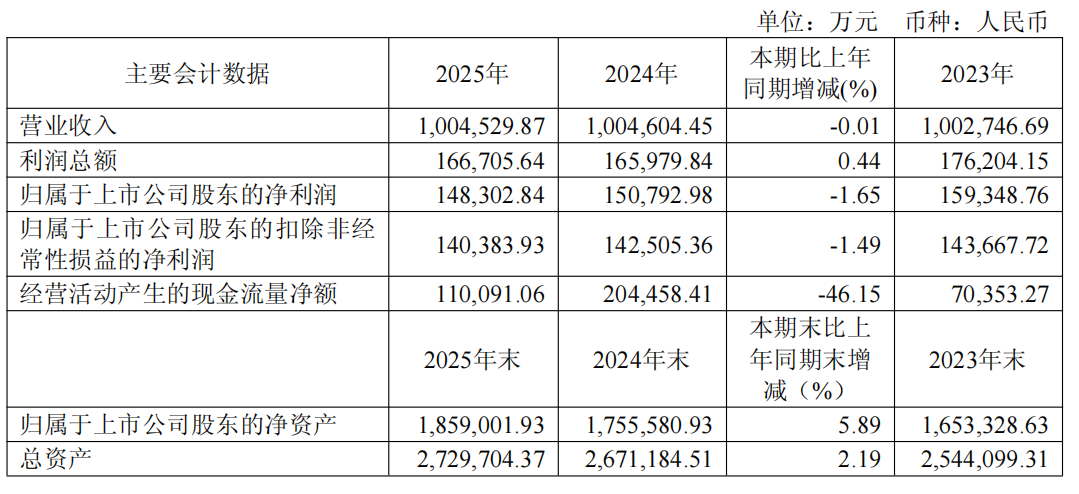

作为国内地下工程装备的龙头,铁建重工(688425.SH)的一举一动向来是行业的风向标。2026年3月20日,公司发布了2025年年度报告。乍看之下,这是一份稳字当头的成绩单:营收微降0.01%,利润总额微增0.44%,似乎成功抵御了经济的震荡。

然而,这份年报在平稳的业绩数据背后,暗藏着企业战略转型的明显信号:在国内市场周期性调整的背景下,公司海外业务异军突起,成为对冲国内下行压力的关键力量。同时,现金流的急剧收缩与应收账款的持续高企,也为这家“大国重器”的未来发展增添了一丝不确定性。

01

海外“狂飙”,新签订单结构生变

如果说国内市场的疲软是“冰”,那么海外业务的爆发则是铁建重工2025年最大的“火”。

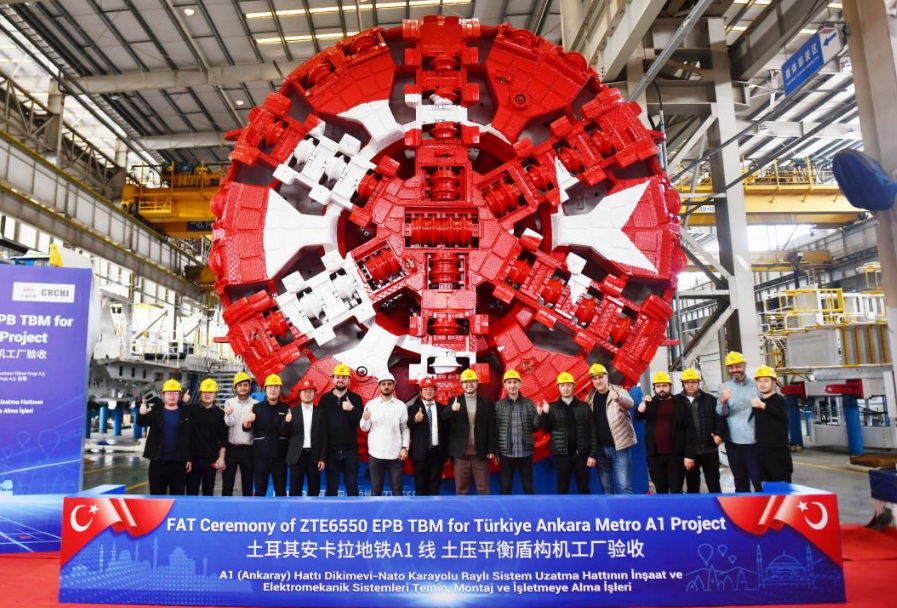

2025年,公司海外业务表现堪称惊艳。年报显示,海外地区实现营业收入29.41亿元,同比激增109.62%,占主营业务收入的比例从去年的14.1%飙升至29.5%,几乎占据了三成江山。这标志着铁建重工的“海外优先”战略取得了实质性突破。公司产品已进入全球50多个国家和地区,掘进机产品累计突破30个国家和地区,并成功参与新加坡深隧道、意大利那不勒斯高铁等全球标志性工程。

国内主业作为公司的传统优势板块,隧道掘进机业务实现收入56.89亿元,同比下降7.24%。年报解释称,受新签订单下降影响,产品交付减少,且受市场竞争和租赁机维护成本上升影响,毛利率也有所下滑。这反映出国内铁路、城轨等基础设施建设进入“建设与运营并重”的新阶段后,对新增装备的需求已趋于平稳。

与掘进机业务形成鲜明对比的是,轨道交通设备业务实现收入24.36亿元,同比增长20.94%,毛利率也提升了1.41个百分点。这一增长得益于公司紧跟国家铁路建设节奏,积极参与了渝黔高铁、邵永高铁等国家重点干线项目。同时,公司道岔产品成功为几内亚马西铁路、尼日利亚卡马铁路等海外项目供货,显示出传统优势产品在国际市场上的竞争力。

此外,特种专业装备业务表现稳健,收入同比增长0.1%,其中矿山装备和高端农机分别实现13.8%和33.27%的增长,但受市场竞争影响,毛利率均有所下降。这反映出公司正积极拓展新领域,但尚需时间培育盈利能力。

02

增收不增利,现金流骤减46%

铁建重工2025年交出的核心财务数据,呈现出一种“外热内冷”的矛盾感。

年报显示,2025年铁建重工实现营业总收入100.45亿元,与上年同期基本持平(微降0.01%)。利润总额为16.67亿元,同比增长0.44%,显示出一定的盈利韧性。但归属于上市公司股东的净利润为14.83亿元,同比下降1.65%,呈现出“增收不增利”的局面。公司解释称,这主要受所得税费用增加的影响。

从利润表结构看,营业成本上升是侵蚀利润的重要因素。2025年公司营业成本为71.24亿元,同比增长2.41%,成本增速显著高于收入增速,导致整体毛利率由上年的30.73%下降至29.07%,减少了1.66个百分点。年报解释,这主要是受市场竞争及产品结构变动的影响。

更为关键的是现金流表现。报告期内,公司经营活动产生的现金流量净额为11.01亿元,同比大幅下滑46.15%。公司称,主要原因是销售回款有所减少。这一变化值得高度关注,在工程机械行业下游客户普遍资金紧张的背景下,回款周期的拉长直接影响了公司的“造血”能力。

03

应收账款高企,存货风险不容忽视

在财务数据的亮色背后,铁建重工面临的潜在风险同样不容忽视。年报中,公司主动提示了“财务风险”,即“应收账款存在增长的风险”以及“难以收回的风险”。

如前所述,经营性现金流净额减少46.15%,而应收账款却攀升至91.23亿元,占营收的90.8%。这意味着公司2025年赚取的利润,大部分变成了账面上的应收账款,而非“真金白银”。

虽然公司强调主要客户集中于大型央企、国企,回款可控,但高企的应收账款仍占用了大量资金,也是经营活动现金流下滑的直接原因。公司期末坏账准备余额已达4.72亿元,较期初增加近9000万元,显示信用风险正在累积。

此外,存货风险同样值得警惕。期末存货余额为55.70亿元,较期初增长4.57%,其中在产品占比最高。虽然公司解释掘进机产品主要是按订单生产,无库存产成品,但在下游需求波动的背景下,如何加快生产周期、实现快速交付,仍是公司运营管理的一大考验。

04

科技“硬实力”与全球化“新引擎”

面对挑战,铁建重工的未来看点依然清晰,关键在于如何将科技优势转化为持续的全球竞争力。

公司连续多年蝉联“全球隧道工程装备制造商5强第一”,其核心竞争力在于持续的技术创新。2025年,公司“钢铁脊梁号”千米级竖井掘进机入选“央企十大国之重器”,全断面隧道掘进机三度蝉联国家制造业单项冠军。

这些荣誉背后,是公司对主轴承、控制系统、凿岩机等“卡脖子”技术的持续攻关。年报显示,公司累计申请专利已超6400件,发明专利占比过半。这种科技“护城河”,是其应对行业周期和市场竞争的最强底牌。

海外业务的高速增长已证明其战略的正确性。未来,公司的发展将不仅仅依赖产品出口,而是向技术标准输出、本土化运营转型。年报提到,公司正通过在欧洲、南亚、非洲等市场深化布局,建立区域服务中心,提升全生命周期服务能力。随着“一带一路”沿线及欧美市场的持续开拓,海外业务有望成为公司穿越国内周期、实现高质量增长的“第二曲线”。

公司在巩固传统主业的同时,正积极拓展矿山装备、高端农机、应急救援装备等“战新产业”。虽然目前这些业务体量尚小,且盈利水平有待提升,但代表了公司对未来增长点的前瞻性布局。例如,其滚刀式岩石掘进机(EBM)在矿山领域的成功应用,开启了非爆破开采的新模式,有望在智慧矿山建设浪潮中抢占先机。