来源 :药时代2025-10-09

一笔出海交易的达成,却引得授权方股价大跌。

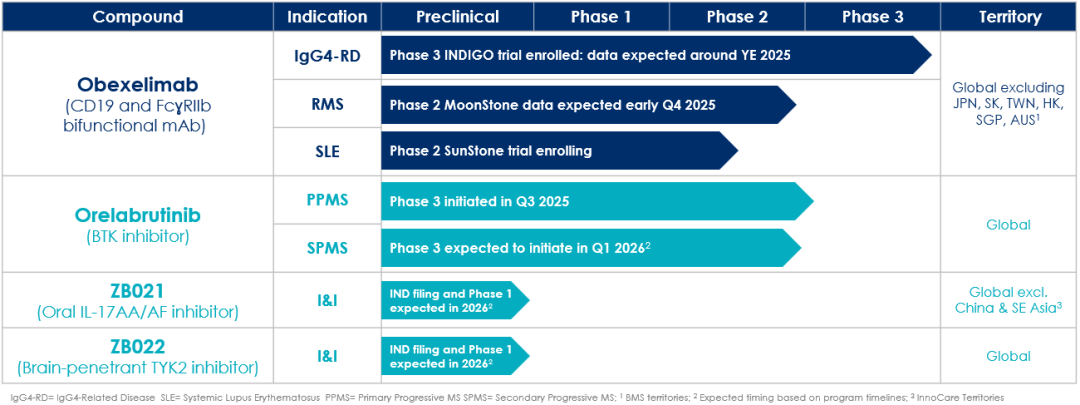

2025年10月8日,诺诚健华宣布与Zenas BioPharma达成出海合作,前者将其核心产品奥布替尼在多发性硬化领域(MS)的全球权利以及两款临床前分子授权给后者。

作为回报,Zenas将向诺诚健华支付1亿美元的首付款及近期里程碑付款+700万股普通股+未来潜在的研发、注册、商业化里程碑付款,总交易金额超20亿美元。未来,诺诚健华还有机会获得最高百分之十几的销售分红。

然而,本应是重大利好的出海交易,却并未获得市场的广泛认可。受此消息影响,截止今日中午休盘,诺诚健华A股跌近7%、港股跌近10%。空方主要围绕两大观点:一是首付款金额偏低;二是对合作方Zenas的质疑。

先说首付款金额偏低。空方观点认为,诺诚健华是用了三个分子进行交易,实付价格低于预期。其中奥布替尼不必多说,2024年营收超10亿元的大药,在自免领域临床进展也快,其用于治疗原发进展型多发性硬化(PPMS)和继发进展型多发性硬化(SPSS)的两大国际性III期临床都在启动中;其他两款临床前标的IL-17与TYK2都属热门靶点,这些加起来1亿美元首付属实少了点。

说句题外话,外界早有猜测,目前国内TYK2靶点,最有可能诞生大额BD交易的药企之一就有诺诚建华,只是没想到此次交易标的为临床前TYK2分子,而非大家看好的ICP-332与ICP-448。

再说对合作方的质疑。空方观点认为,Zenas一家市值仅10亿美元的初创Biotech,能否支撑这笔交易,快速推进奥布替尼在内产品的临床研发,仍不可知。最为关键的是,Zenas的商业模式为license-in,管线资产均来源于外部引进,其核心管线Obexelimab就是从Xencor手中“抄底”所得,首付款用的公司股权,里程碑4.8亿美元,销售分成也就5-15%。在交易后不到两年,该药的临床进展只是新启动了两个临床,然后Zenas就拿Obexelimab在日本、韩国、台湾、新加坡、香港和澳大利亚的权益换回了5000万美元的首付以及BMS的股权投资。核心美、欧、大陆权益仍还在手中。合作方有这样的背景,资方就应考虑对方是否存在“二道贩子”的风险。

当然,有唱空的自然有唱多的。多方观点认为,该交易不能仅盯着首付款,700万普通股也是真金白银,股权绑定长期增值(当然也存在估值摊薄的风险)。其次,奥布替尼曾遭退货,外加Zenas体量不大可专心推进奥布替尼的临床研发,同时考虑到地缘政治风险,1亿美元+股权投资不能算“贱卖”。

至于合作方Zenas,背景并不简单。公司创始人Lonnie Moulder为连续创业者,曾为生命科学投资基金Tellus BioVentures创始人;2019年,由其联合创立的Tesaro被GSK以51亿美元高价收购,其中Tesaro核心产品Zejula(尼拉帕利)便是出自Moulder之手;后来,Moulder还担任再鼎医药(Zenas的商业模式与之相近)、Trevena的公司董事。

除了管理层经验丰富,Zenas的现金流也比较健康。去年9月份公司刚登录纳斯达克,IPO规模达2.25亿美元;目前完成3轮融资,共筹集3.583亿美元,投资者阵容颇为豪华,有药明生物(A轮)、B轮领投Patient Square Capital控股(KKR医疗前老大Jim Momtazee创立、首期基金39亿美元)等;外加与BMS的合作,还有5000万美元首付及1.5亿美元潜在里程碑款,增加了资金灵活性。因此,Zenas有能力同时推进多条后期管线的临床开发。

总而言之,针对此次诺诚健华的股价异动,有股民指出“涨多高由空头开单价决定”,反映市场存在显著做空力量。

未来仍需关注以下几点,Zenas能否在2026年触发里程碑付款;奥布替尼后续临床数据;以及整个创新药板块资金回流节奏。