本报(chinatimes.net.cn)记者张斯文于娜北京报道

12月15日,生物医药公司诺诚健华宣布,其核心产品奥布替尼用于治疗系统性红斑狼疮(SLE)的IIb期临床研究达到主要终点,并已获国家药品监督管理局批准开展Ⅲ期临床试验。

这一进展虽标志着该药在开拓自身免疫疾病这一巨大新市场的道路上迈出关键一步,但其通往成功商业化的道路仍布满不确定性,或将面临来自临床试验、市场竞争及公司战略的多重严峻挑战。

Ⅱ期到Ⅲ期存变数

资料显示,奥布替尼是一款布鲁顿酪氨酸激酶(BTK)抑制剂,目前已在国内获批用于治疗部分B细胞淋巴瘤。此次在SLE上的突破,使其有望成为全球同靶点药物中首个冲击该适应症的药物。

然而,从过往经验来看,Ⅱ期研究的成功仅是“资格赛”的胜利。

SLE疾病高度异质,IIb期187例患者的积极数据,在规模更大、设计更严格的Ⅲ期“决赛”重复验证中,可能存在变数。

系统性红斑狼疮(SLE)作为全球公认的药物研发“黑洞”,其新药开发在Ⅱ期显示潜力的药物在Ⅲ期折戟的案例并不鲜见。

《华夏时报》记者梳理发现,多款在二期临床试验中表现积极的创新药物,最终在三期试验中折戟沉沙。

Epratuzumab,这款由比利时UCB公司开发的靶向CD22单克隆抗体,在IIb期试验中曾展现惊人潜力――药物组BICLA应答率达45.9%,远超安慰剂组的21.1%。然而,在两项大规模Ⅲ期试验(EMBODY 1&2)中,尽管药物组应答率仍略高于安慰剂,但差异未能达到统计学意义,最终宣告失败。

失败的主要原因在于,三期试验中安慰剂应答率异常升高至约34%,较二期几乎翻倍;超过30%的患者提前中止试验;二期样本量小、周期短,可能高估了实际疗效。

由美国强生公司旗下杨森制药开发的IL-12/IL-23抑制剂Ustekinumab(喜达诺),在二期试验中SRI应答率高达62%,显著优于安慰剂组的33%。但三期试验出现戏剧性逆转――药物组应答率降至44%,反而低于安慰剂组的56%。

失败的原因在于,试验设计存在致命缺陷,药物组中“高疾病活动度患者比例更高”的随机偏差增加了治疗难度;安慰剂应答率飙升至56%;更致命的是,高达50%的患者在52周前退出试验,数据完整性严重受损。

由美国礼来公司与Incyte公司合作开发的JAK1/JAK2抑制剂Baricitinib(巴瑞替尼),在二期试验中成功达到主要终点,显著改善皮肤与关节症状。但后续的SLE-BRAVEⅢ期研究项目结果不一,最终未能获得监管认可。

法国Immupharma公司开发的免疫调节肽――Rigerimod(P140肽),虽在二期试验中显示积极信号,但Ⅲ期试验未能达到主要终点。公司曾尝试调整方案启动新的Ⅲ期研究,但迄今未见突破性进展。

为何SLE新药研发如此艰难?

一方面,由于SLE病情存在自发波动,且标准背景治疗(如激素)本身有效,导致在三期更长的观察期内,安慰剂组患者也可能出现病情改善,从而“稀释”了试验药物的疗效优势。

另一方面,如何精准招募到真正有活动性且对现有治疗应答不佳的患者,并选择合适的评估工具和观察时间点,是巨大挑战。不恰当的设计会直接导致试验失败。

过度依赖单一产品

事实上,奥布替尼能否成功治疗系统性红斑狼疮对于诺诚健华至关重要,这款药物是公司收入的“绝对主力”。

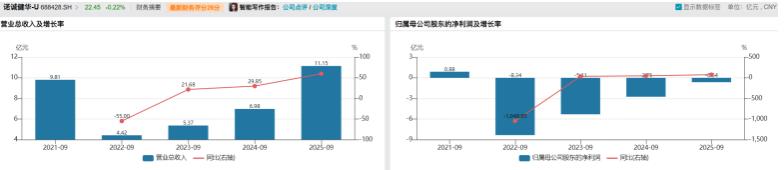

Wind数据显示,2020年至2025年前三季度,诺诚健华营业收入从百万级别飙升至11.15亿元,同比增速59.8%。

(数据来源:wind)

然而,这份高增长的成绩单严重依赖其核心产品BTK抑制剂奥布替尼。2025年前三季度,奥布替尼销售额达10.1亿元,占总收入比例超过90.6%。

对此,中国城市发展研究院、农文旅产业振兴研究院常务副院长袁帅对《华夏时报》记者表示,诺诚健华90%营收依赖奥布替尼,单一产品结构在创新药企发展初期较为常见。新药研发高投入、高风险,企业为确保生存与发展,常集中资源打造核心产品。但这种结构面临诸多风险,医保谈判降价可能压缩利润空间,竞品冲击会分流市场份额,若核心产品出现安全性问题或疗效争议,将对公司营收造成重创。国内药企分散管线风险,可加大研发投入,布局多个靶点与适应症,形成产品梯队;加强合作研发,整合资源降低风险;拓展业务领域,如涉足医疗器械、诊断试剂等,实现多元化发展。

另一方面,诺诚健华的营收增长有一部分并非来自公司经营。

2025年上半年,诺诚健华实现营业总收入7.31亿元,其中技术授权收入为0.88亿元,该交易是公司短期收入。

此次交易源于公司与Zenas达成的一项资产授权协议。据协议,诺诚健华授予Zenas关于奥布替尼在多发性硬化(MS)领域的全球权益、部分非肿瘤适应症权益,以及两款临床前管线权益。

尽管该交易对外宣称潜在总金额超过20亿美元,但其支付值得关注。

首付款包含3500万美元现金及价值约1.46亿美元的Zenas股权,而超过17亿美元的后续里程碑付款则与Zenas的融资能力及产品研发、商业化成功紧密绑定。

目前,Zenas的财务状况也并不理想。Wind数据显示,这家公司现金储备4401万美元,营收1000万美元,净亏损8580万美元。

此次BD与前次公司与渤健的合作相比,首付款金额下降,依赖股权支付占比提升。2021年渤健交易首付款1.25亿美元,2023年合作终止。

未来,诺诚健华如何摆脱奥布替尼“依赖症”,《华夏时报》记者将会持续关注。