航空航天收入占比近半,研发砸钱超两成,这家湘企的“高投入烦恼”能换来多大未来?

3D打印龙头华曙高科(688433.SH)刚刚交出了一份“冰火两重天”的2025年业绩快报。

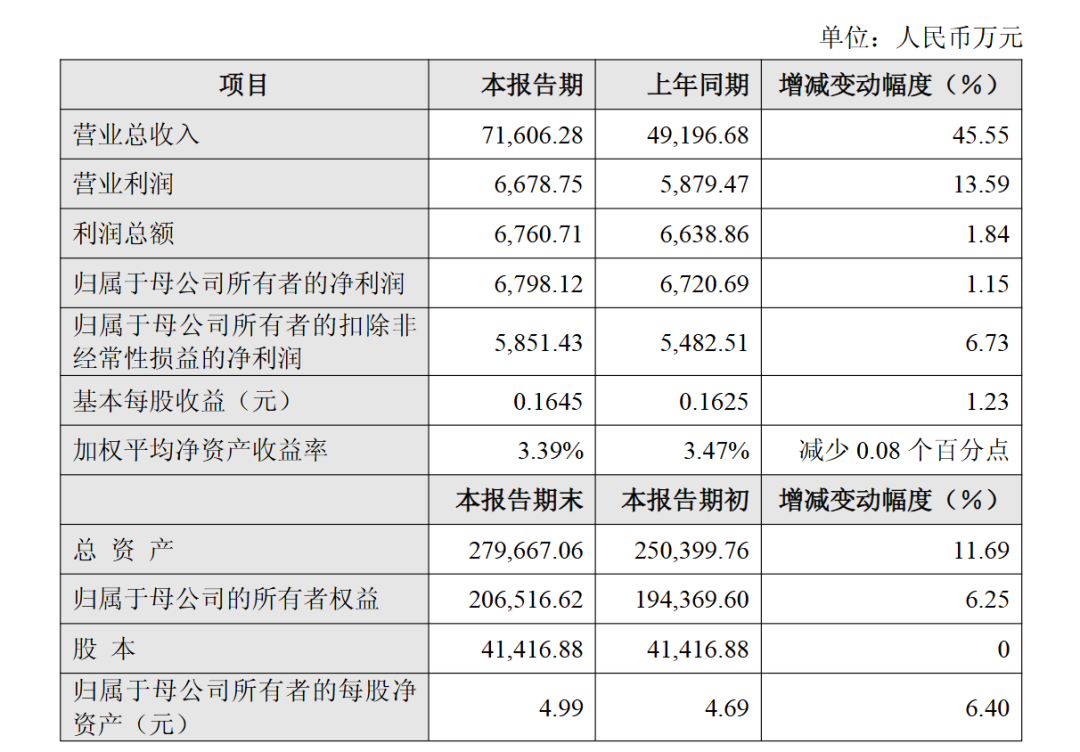

营收狂奔,利润躺平――2月27日晚间发布的公告显示,公司全年实现营业总收入7.16亿元,同比猛增45.55%;但归属于母公司所有者的净利润仅6798.12万元,微增1.15%。

一边是接近五成的营收增幅,一边是近乎持平的净利润,这家湖南科创明星企业到底经历了什么?湘江财经工作室为你深度拆解。

01

营收凭什么大增46%?

华曙高科2025年的经营状况,最亮眼的指标莫过于营收。

报告期内,公司实现营业总收入 7.16亿元,同比增长高达 45.55%。这一增速远超行业平均水平,说明其在增材制造市场的头部效应正在加剧。

公告明确指出,增长主要得益于3D打印设备及辅机配件、3D打印粉末、售后服务的销售增加,以及新开展的3D打印服务。这表明华曙高科不仅卖设备,更在向下游服务延伸,试图打通产业链,锁定更多客户。

2025年华曙高科在多个领域收获颇丰:

航空航天领域,超大尺寸设备FS1521M系列全球销量超20台,成为高端制造的“明星机型”;在鞋模领域,3D打印设备装机量突破百台,覆盖美国、东南亚、韩国及国内深圳、福建等核心产区;在海外市场,金属机销售持续攀升,新欧洲总部及创新中心开业,全球朋友圈越做越大。

总资产也同步增长11.69%至27.97亿元,家底愈发厚实。在制造业领域,如此高的营收增幅,无疑是公司技术实力和商业化落地能力的最佳证明。

02

利润为何“原地踏步”?

与狂奔的营收相比,华曙高科的利润端表现却显得步履蹒跚,呈现出典型的 “增收不增利” 特征。

营业利润同比增长13.59%

归母净利润同比仅增长 1.15%

归母扣非净利润同比增长6.73%

对于这种反差,公司在公告中的解释直指核心问题:“因股份支付金额增加、新建厂房折旧费用增加,以及持续加大研发投入。”

这便是华曙高科当前的 “甜蜜负担”:

产能扩张的折旧压力:新建厂房转固带来的折旧费用,直接吞噬了当期毛利。这是企业从“小批量”走向“规模化”必须付出的代价。

研发高投入:3D打印行业技术迭代极快,为了保持护城河,公司必须持续在软件系统、控制模块、新材料上砸钱。这种投入虽然影响短期利润,但决定了未来的生死。

股权激励的成本:为了留住核心人才,股份支付也是一笔不小的开支。

此外,加权平均净资产收益率从3.47%微降至3.39%,也反映出资产规模扩大后,盈利效率暂时面临调整压力。

03

机遇:空天需求+新场景

从产业趋势看,华曙高科正处于一个巨大的上升通道中。

首先是航空航天这块“压舱石”。 参考机构研报,公司航空航天收入占比已接近50%,深度绑定商业航天产业链。随着国内发射任务增加,火箭发动机、结构件的3D打印需求正在爬坡,设备端将率先受益。

其次是新场景的突破。 2025年,公司在3C(消费电子)行业实现产业化突破,帮助客户提升生产效率;汽车领域,与德国博泽(Brose)、大众汽车的合作持续深化,批产零件超两万件;家电领域,九阳小家电引入Flight 403P设备,一年完成近万件手板制作。这些案例说明,3D打印正在从“打样”走向“批量生产”。

最后是商业模式升级。 2025年12月,华曙高科与关联方共同设立合资公司,切入3C等民用领域的打印服务业务。这意味着公司正从“卖设备”向“设备+服务”双轮驱动转型。一旦服务收入占比提升,抗周期性会更强,估值逻辑也将重塑。

04

挑战:高投入能换来高回报吗?

硬币的另一面,挑战同样不容忽视。

一是研发投入与产出的时间差。 22.23%的研发费用率固然彰显技术决心,但若新品商业化节奏慢于预期,利润端将持续承压。2025年前三季度,公司归母净利润同比曾大幅下滑,直到第三季度才环比改善。

二是产能爬坡的不确定性。新建厂房带来的折旧是刚性支出,但产能利用率能否快速提升、订单能否填满新线,还需要时间验证。若下游需求波动,设备销售放缓,折旧就会变成沉重的包袱。

三是毛利率的波动。 2025年三季报显示,公司毛利率从去年同期的47.93%降至41.50%。在行业竞争加剧的背景下,能否稳住盈利质量,是检验“以价换量”还是“真成长”的关键。

四是新场景的导入周期。 3C、液冷散热等领域虽然前景广阔,但从验证到批量放量通常需要更长周期。若导入慢于预期,成长天花板就会受限。

湘江财评

作为湖南科创板的代表企业之一,华曙高科2025年的表现可谓是 “光环与汗水并存”。45.55%的营收增速证明了市场的广阔,而仅1.15%的净利增幅则诉说着创业维艰。

对于长期价值投资者而言,关注点或许不应只在当下的每股收益,而应聚焦于其研发转化率和产能利用率。毕竟,只有熬过投入期的高消耗,才能迎来收获期的厚积薄发。