来源 :格隆汇2022-08-26

今日,振华风光(688439.SH)正式登陆科创板,其发行定价66.99元/股,对应的市盈率为75.73倍。今日高开43.3%,盘中维持高位,总市值逼近200亿元。

振华风光主营高可靠集成电路设计、封装、测试及销售,主要产品包括信号链及电源管理器等系列产品,目前已拥有完善的芯片设计平台、SiP 全流程设计平台和高可靠封装设计平台,并具备一定的封装能力、检测试验能力。

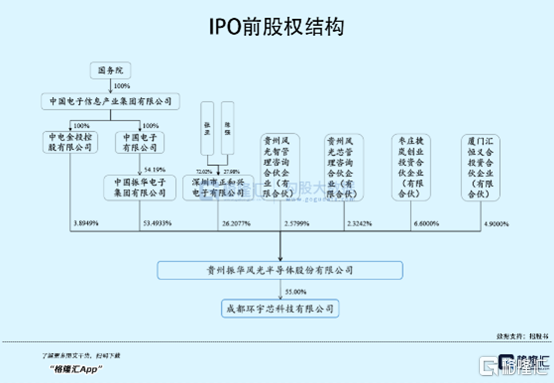

截至发行前,中国振华直接持有振华风光53.4933%股权,为公司的控股股东,而其背后的中国电子(国务院持股100%)为实际控制人,共控制57.3882%的股权。

公司产品主要应用于军工领域,近年来,公司参与了载人航天、北斗卫星导航、长征系列运载火箭、新一代战机等国家重大工程的相关配套产品研制。

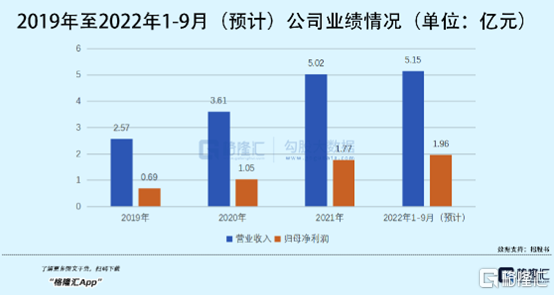

经营成果方面,公司营收由2019年的2.57亿元增长至2021年的5.02亿元,对应的归母净利润由6925.01万元增长至1.77亿元,近三年公司累计投入研发1.77亿元(自筹及国拨研发项目合计)。

预计2022年1-9月公司营收将达到5.15亿元-5.85亿元,超2021年全年业绩,净利润为1.96亿元-2.35亿元。

报告期内,公司自产产品销售数量从2019年的38.90万块增长至2021年的81.42万块,规模的快速扩大使得公司生产效率有所提高,单位成本大幅下降,因此自产产品的毛利率逐年提升。

报告期内,公司主营业务毛利率由64.58%上升至73.96%,整体高于可比上市公司平均水平(不足60%)。

公司经营活动产生的现金流量净额已经连续两年为负,远低于当期净利润规模,缺乏一定的“造血”能力。

一方面,由于军工客户付款审批流程较长、回款速度较慢,因此公司应收账款期末余额相应增加。

另一方面,报告期各期末,公司存货账面价值分别为1.58亿元、1.53亿元和3.51亿元,占各期末流动资产的比例接近30%。存货余额较高占用公司流动资金,增加了运营资金周转的风险,同时也存在计提存货跌价准备的风险。

目前,振华风光的工艺环节包括集成电路设计、封装和测试,本次上市募资,公司将新增晶圆制造工艺生产线,同时提升先进封装测试能力。

如此一来,公司的经营模式将转变成为IDM(垂直整合制造)模式,在全球缺芯、IC设计公司纷纷争夺代工厂产能的当下,一定程度上或将提升公司的竞争力。