最近,军工板块在市值风云APP的出镜率十分的高,先是常山老总在《2024年投资展望》点名,而紫枫大神又为老铁们盘点了优秀的军工类主题基金。

(来源:市值风云APP)

(来源:市值风云APP)

这不风云君前几天也关注到一家军工类上市公司,赶来凑一波热闹。

这家公司就是振华风光(688439.SH),刚刚在2022年登陆科创板。

军用高可靠放大器老兵

军用高可靠放大器老兵

01 配套国家重大工程,覆盖各军兵种

振华风光的实控人为中国电子信息产业集团有限公司,专注于高可靠集成电路业务。

从历史来看,振华风光从成立时就带着国家武器装备和国防重点工程配套产品研制和生产使命,军工业务的纯度自然很高。

其前身为国营第四四三三厂,是上世纪70年代“三线建设”时期,国家在贵州重点布局的高可靠集成电路生产厂,建成两条3英寸晶圆制造生产线之后,成为国内率先实现模拟集成电路批量生产的厂家之一。

后来振华风光成功研制出国内第一代差分放大器,同时突破了气体等离子腐蚀、多晶硅多层布线等关键技术,逐渐将业务重点放在放大器上,后续掌握了通用I、Ⅱ、Ⅲ型运算放大器制造技术。

围绕这一技术,振华风管又实现了放大器产品从通用型向精密型、高速型的升级,初步构建了以此为核心,以接口驱动、电源管理器为补充的产品体系。

依托早前的技术积累,市场化之后,振华风光慢慢的形成两种研发模式:一是承担纵向国拨项目,二是根据客户需求和市场调研开展自主横向项目研发。

纵向国拨项目,是装备发展部以及各军兵种等主管单位招标,在充分调研后,针对国内尚未解决的技术难度大、前沿性、创新性强的项目,形成项目指南并在军工业内发布。

因此,这类项目承研单位一般仅一家,属于国内独家。

横向项目一般由用户需求导入,具体有三种情况:

优先选用行业内已经成熟供货的产品,满足武器装备及时交付的要求;业内尚未解决的技术以及产品空白,经过评比筛选后,选择公司为其定向研发;根据现有技术水平和市场需求自主研发,完成现有产品的迭代升级。

从数据来看,振华风光的研发以纵向项目为主,这实力的一种集中体现。

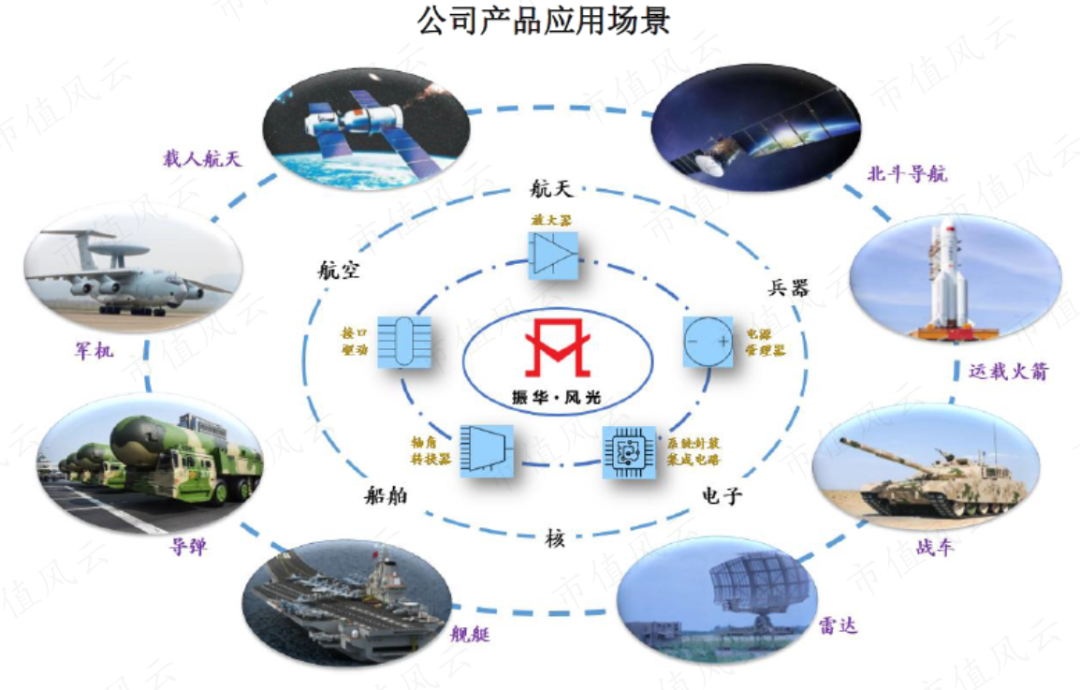

近5年来,其承担了上百项纵向项目的研制任务,涵盖各军兵种,参与了载人航天、北斗卫星导航、长征系列运载火箭、新一代战机等国家重大工程的相关配套产品研制。

截至招股书签署日,振华风光纵向在研项目共计72项,横向在研项目56项。

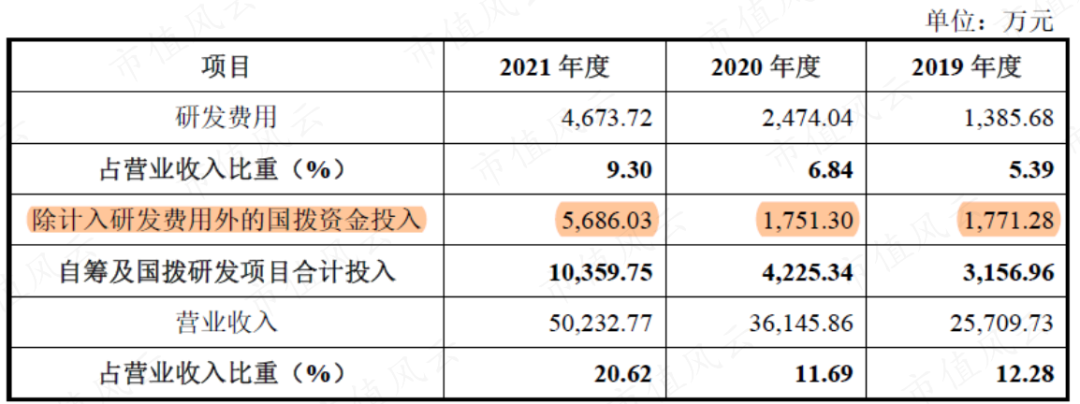

因此,振华风光在内部研发投入之外,还有一部分与国拨科研项目相关的国拨资金投入。2019年以来,这两部分投入规模均在增长,其中2022年分别为8,809万元、6,565万元,合计占比19.74%。

(来源:招股书)

(来源:招股书)

02 解决多个重大国家科技难题

在这个过程中,振华风光突破了多项关键技术,逐渐建立起自己的核心技术体系和技术优势,并实现技术成果应用与产业化快速发展。

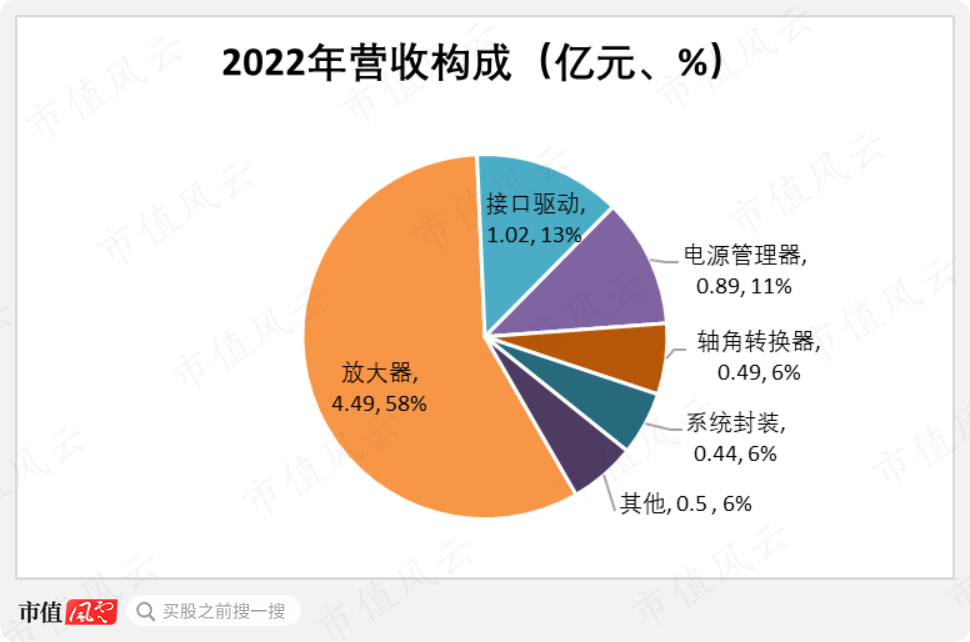

目前,振华风光拥有五大核心产品:放大器、转换器、接口驱动、系统封装和电源管理器。

(制图:市值风云APP)

(制图:市值风云APP)

放大器板块目前仍是振华风光的最大收入来源,2022年实现4.49亿元,占比59%。

振华风光在放大器产品上也确实名至实归,成功完成了精密运算放大器、电压比较器等纵向项目的研制,部分产品填补了国内空白,是国内高可靠放大器产品谱系覆盖面最全、性能指标最优的厂商之一。

军用高可靠模拟集成电路服役于极端环境,对可靠性、稳定性等特殊性能要求极高。

其精密运算放大器、电压比较器等系列产品为解决航空发动机控制、通讯超低损耗信号传输、弹载伺服系统高压驱动、机载计算机精密控制、无人机飞行控制等重大科技难题发挥了关键作用。

高速运算放大器、模拟乘法器等系列产品为飞机信号调理、电机驱动、信号采集、伺服控制、信号处理和通讯传输等重大科技难题发挥了关键作用。

这几款放大器产品,直接提升了国内高可靠放大器产品的整体技术水平,实力可见。当然,其他几大产品的实力也不容小觑:

轴角转换器,是国内首家成功研制单芯片轴角转换器的企业,实现了武器装备系统对角度参量的量化和控制,推动了轴角转换器从模块向小型化发展;

接口驱动,独家承担“达林顿晶体管阵列”纵向项目,填补了国内高压95V以上达林顿晶体管空白;

系统封装:完成了功率运算放大器等纵向项目的研制,实现了板卡级向器件级的替代,加快了我国武器装备整机系统的小型化升级;

电源管理器:可与其他信号链产品联动,提供完整的系统解决方案,产品可靠性高,可满足恶劣条件下的使用需求。

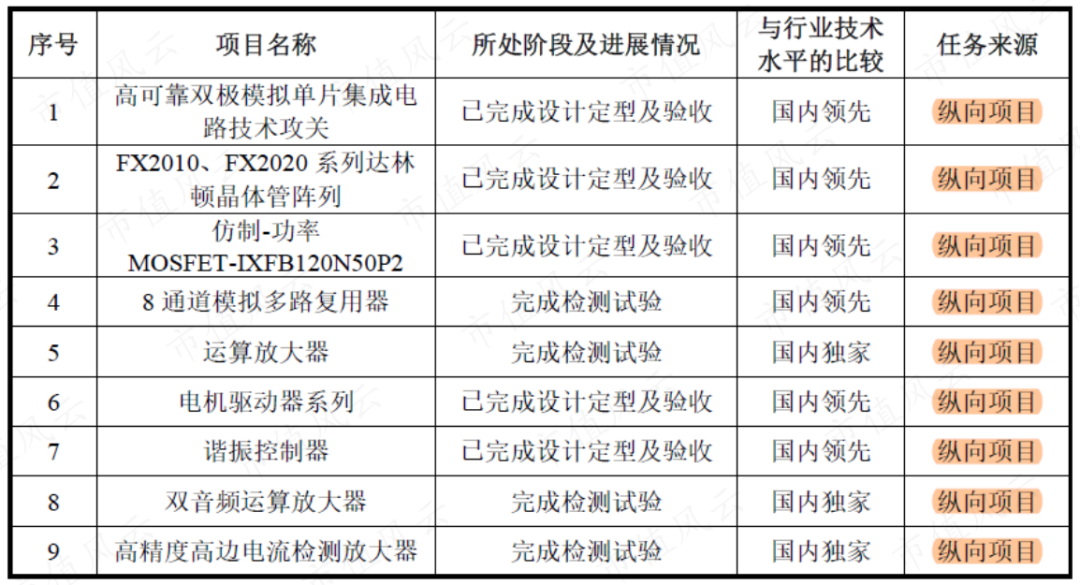

振华风光在招股书中还列举了一些有代表性的重大科研项目,均为纵向国拨项目,技术水平均在国内领先,从中也可以感受出振华风光的研发实力。

(来源:招股书)

(来源:招股书)

未来,振华风光仍将着重研发放大器产品,以精密放大器、高速运算放大器,功率放大器为主要方向:

精密运放向μV级以下失调电压、nV级超低噪声发展;

高速放大器向G级带宽发展;

功率放大器向先进封装SiP发展;

同时开发隔离放大器、可编程放大器、抗辐照放大器、射频放大器等新方向。

不可否认的是,上述核心技术也将反过来助力公司承担更多更核心的国拨项目,进而形成一种正向循环。

军用模拟芯片将迎黄金期

军用模拟芯片将迎黄金期

集成电路可分为模拟集成电路、数字集成电路和混合集成电路三大类。

振华风光的产品属于模拟集成电路,通过采集自然界中连续变化的风声、水流量、光线和温度等模拟信号,并将信号加以处理转化为数字信号。

放大器是其中最核心的基本单元器件,将微弱的模拟信号在不失真的前提下放大。

而军用模拟集成电路,是现代军事技术的核心和基础,凡是涉及到信号和电流的传输,都要用到模拟IC。

随着国防信息化建设的不断深入,新型主战武器的加速列装、老旧装备的更新迭代,都大量引入军工电子产品,拉动军用模拟芯片需求增长。

根据Frost Sullivan统计,2020年,我国模拟集成电路行业市场规模约为2,504亿元,预计到2025年将增长至3,340亿元。

处于军工芯片的核心战略地位和国防安全考虑,采用自主研发的国产芯片已是各国共识。

从整个行业来看,2020年,我国集成电路行业总体自给率约16%,模拟集成电路自给率约14%,均处于较低水平,军品的国产化一定是未来的大势所趋。

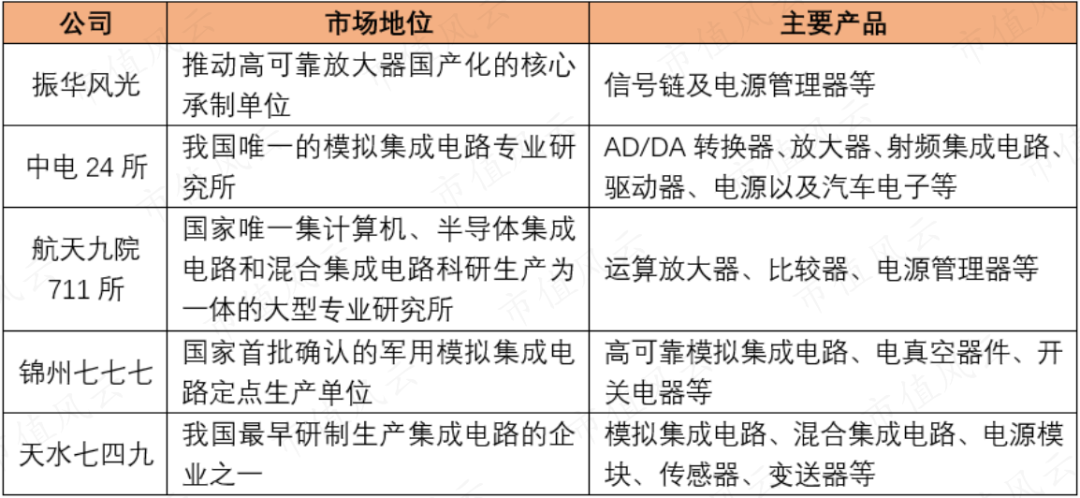

国内军用模拟集成电路市场的参与者比较少,大多为军工集团下属研究所和老三线国营企业等传统军工企业。

这些军工企业技术各有所长,产品也各有不同,仅锦州七七七所与振华风光的产品方向有重合,整体市场竞争格局分散。

依靠多年来在高可靠集成电路的研发经验,振华风光有160余种产品型号,是推动高可靠放大器国产化的核心承制单位。

(制表:市值风云APP)

(制表:市值风云APP)

国产化东风

国产化东风

01 2023年,业绩继续加快放量

振华风光的产品已经用于机载、弹载、舰载、箭载、车载等多个领域的武器装备中,可满足全温区、长寿命、耐腐蚀、抗辐照、抗冲击等高可靠要求。

(来源:公司公告)

(来源:公司公告)

振华科技的客户也主要为各大军工集团下属单位及科研院所,其中包括中航工业集团、航天科技集团、航天科工集团、航发集团、兵器集团等十大军工集团。

(公司主要客户)

(公司主要客户)

一般来说,高可靠模拟器件设计公司开拓客户的难度较大,同时为保障装备体系的安全性及完整性,保证设备安全运行、标准化管理和便捷维护,一般情况下客户不会轻易更换供应商。

在其后续的产品升级、技术改进中,客户对原有供应商也存在一定的技术和产品依赖,故定型后对元器件及供应商的选择具有延续性。

一旦公司达到行业资质准入门槛占据一定市场份额后,用户粘度也更强,因此产品生命周期也相对较长,使用周期长达7-15年。

这种用户粘度和延续性,保证了之后业务的稳健增长。换句话说,一旦形成技术优势,会加快放量。

振华风光的业绩数据也在一定程度上印证了这一点。

2018年以来,随着产品不断迭代升级,其整体毛利率持续增长,盈利能力明显增长。

(制图:市值风云APP)

(制图:市值风云APP)

尤其是2022年以来,国产化趋势外加自身技术给力,业绩增速明显加快。

(制图:市值风云APP)

(制图:市值风云APP)

2023年前三季度,振华风光实现营业收入9.58亿,归母净利润4亿,已明显高于去年全年规模。

(制图:市值风云APP)

(制图:市值风云APP)

相对来看,现金流表现则要差一些,受限于军工客户回款慢、增加备货以应对订单增长等因素,其经营活动净现金流自2020年以来一直为流出状态。

(制图:市值风云APP)

(制图:市值风云APP)

风云君深入研究后发现,其业绩增长有迹可循。

其中一个细节是,军工行业的客户集中度一般比较高,2019-2021年期间,振华风光客户依赖中航工业集团、航天科技集团、航天科工集团、航发集团、兵器集团五大军工集团,前五大客户集中度均在90%以上。

2022年,其前五大客户的集中度降至54.64%。根据年报披露,振华风光通过丰富产品门类、提升产品性能、增设销售网点,开发新用户,拓宽客户领域,当年新增客户50家,2023年上半年新增35家。

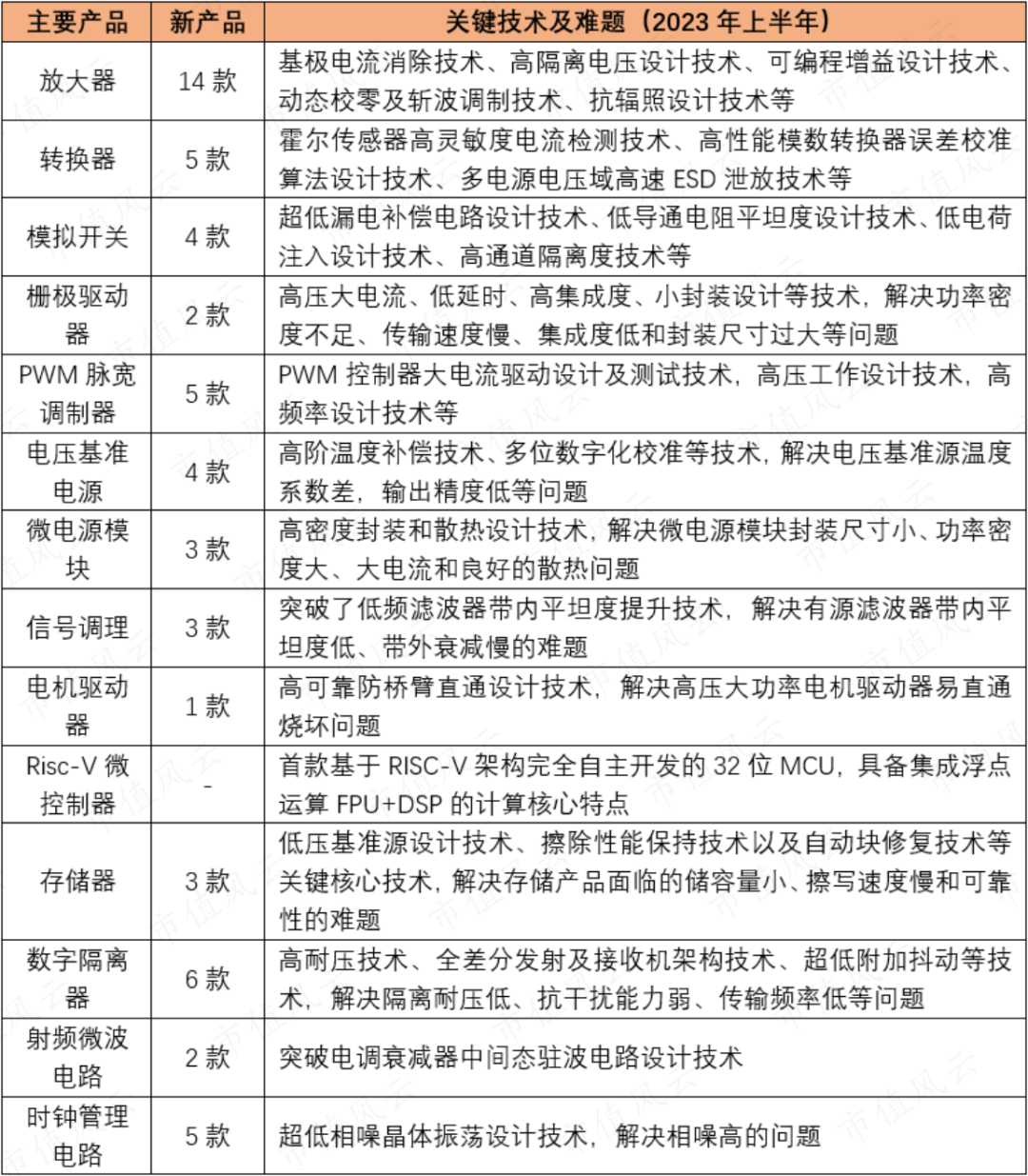

另一个细节是,2023年上半年,振华风光新技术和新产品的推出节奏明显加快。

这期间,放大器、转换器、模拟开关等主要产品均有新的技术突破,上半年就推出或迭代了57款产品。

(指标:市值风云APP)

(指标:市值风云APP)

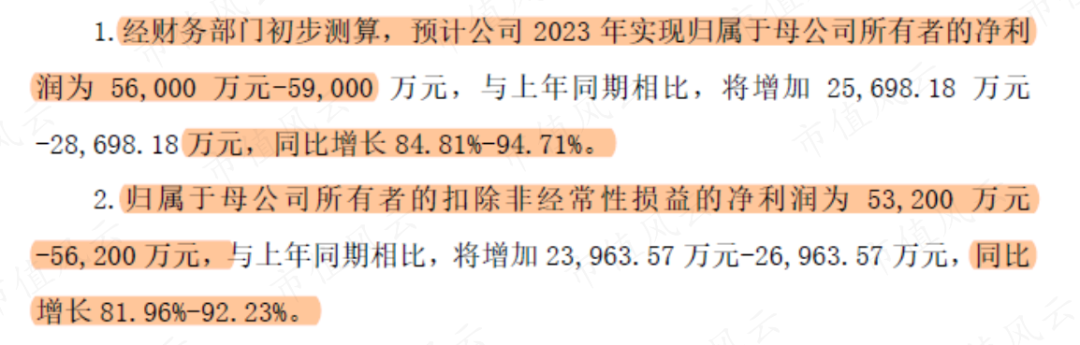

根据业绩预告,振华风光预计2023年全年实现归母净利润5.6-5.9亿元,同比增长84.81%-94.71%,规模和增速都将创历年新高。

(来源:公司公告)

(来源:公司公告)

02 募投6英寸晶圆线,转型IDM

目前,振华风光主要从事芯片设计、封装和测试环节,晶圆制造通过委外加工进行。

此前IPO,振华风光计划募集12亿,结果超募了20亿,可见市场对其任何度还是很高的。

(来源:公司公告)

(来源:公司公告)

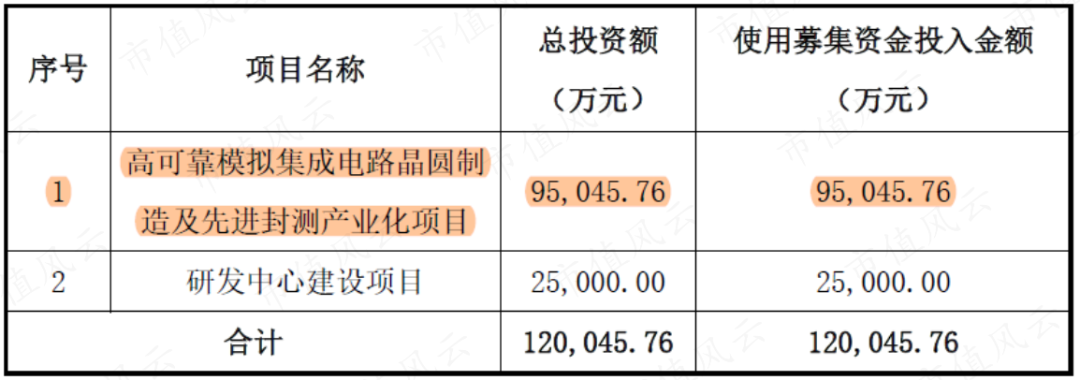

其中,“高可靠模拟集成电路晶圆制造及先进封测产业化项目”计划建设一条6英寸晶圆产线,预计2024年可基本建成,建成后产能预计为200万块/年,经营模式将转变为IDM模式。

模拟芯片性能的提升,不完全依赖尺寸的缩小,振华风光高可靠集成电路主要是用6-8英寸硅片。这条6英寸产线对目前自有及在研产品的覆盖率,分别可达到87.80%以及85.70%,整体匹配性较强。

若未来能够顺利投产,振华风光高可靠集成电路产品的研制及生产交付将进一步得到保证。

从承担国家武器装备和国防重点工程配套产品研制,到在放大器产品上实现技术突破,进而以此为业务重点,持续进行迭代更新,脱产产品种类,而后趁着国产替代机遇,业绩连续破新高。

作为国内高可靠集成电路的带头者,振华风光的成长路径清晰可见。