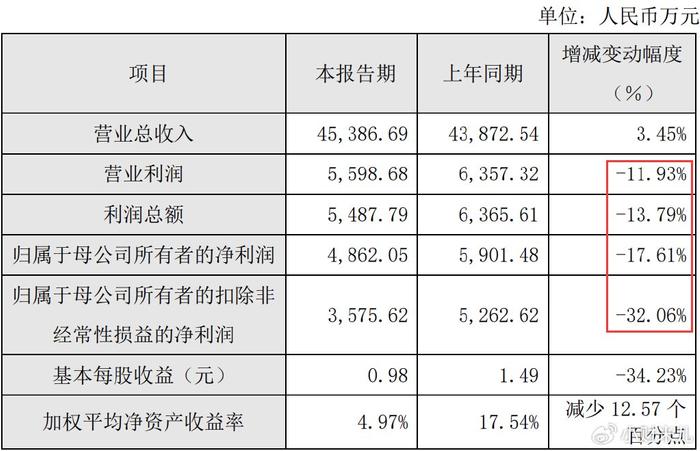

2024年2月24日,茂莱光学(SH:688502)发布2023年度业绩快报。公司2023年度实现营业收入45,386.69万元,同比增长3.45%;实现归属于母公司所有者的净利润4,862.05万元,同比下降17.61%;实现归属于母公司所有者的扣除非经常性损益的净利润3,575.62万元,同比下降32.06%。茂莱光学2023年3月9日挂牌上市至今刚满一年,2023年归母净利润预计出现下滑。

茂莱光学在业绩快报中披露,影响公司经营业绩的主要因素:一是生命科学领域主要客户产品迭代给公司带来短期影响,导致公司收入增长未达预期;同时,公司在 AR 领域主要客户的产品尚处于研发阶段,存在需求波动。二是公司持续增加研发和市场开拓投入、加大全球化布局、引进行业高端人才,导致研发费用和管理费用增加较多。

资料显示,茂莱光学全称南京茂莱光学科技股份有限公司,公司是一家精密光学综合解决方案提供商,专注于精密光学器件、光学镜头和光学系统的研发、设计、制造及销售,主要产品包括精密光学器件、光学镜头和光学系统三大类。

Choice数据显示,茂莱光学2019年至2022年实现营业收入分别为22,189.64万元、24,623.57万元、33,146.26万元、43,872.54万元,同期归母净利润分别为4,367.54万元、4,162.76万元、4,718.64万元、5,901.48万元,整体增速比较稳定。从其科创板招股书来看,公司光学器件收入占比最高,平均占比55%左右,而光学镜头和光学系统收入占比均保持在20%以上,公司收入增长动力主要来自于光学器件。

公司在2023年业绩快报中称,归母净利润下降受生命科学领域主要客户产品迭代影响自身收入未达预期。科创板招股书显示,2019年至2022年6月,茂莱光学对下游生命科学领域实现收入分别为 7,441.22 万元、5,731.75 万元、11,539.61 万元和 7,485.61 万元,占营业收入比例分别为 33.53%、23.28%、34.81%和36.19%,占比最高,是公司主要应用领域之一。

茂莱光学在生命科学领域,主要协助客户研发基因测序仪、牙科 3D 扫描等高科技产品,客户包括ALIGN、华大智造等。公司基因测序产品主要销售对象为华大智造,2019年至2022年6月销售金额分别为2,227.75万元、1,116.92万元、1,644.86万元、1,167.00万元,占营业收入比例分别为10.04%、4.54%、4.96%、2.66%,比例呈下降趋势且占比较小。同期,公司口腔扫描收入分别为3,238.26万元、2,310.95万元、6,737.91万元、4,407.77万元,占营业收入比例分别为14.59%、9.39%、20.33%、10.05%,占比相对较高。

科创板招股书披露,茂莱光学为华大智造提供基因测序仪高通量光机引擎,是国内较早可商用的基因测序光学引擎之一,并在“2019-nCoV”疫情期间助力华大智造“火眼实验室”,是其新冠病毒测序系统的核心光学引擎供应商。2024年2月29日,华大智造发布2023年业绩快报,公告称公司实现营业收入291,207.00万元,同比减少31.17%;实现归属于母公司所有者的净利润-59,705.50万元,同比减少129.46%;造成业绩下滑的主要原因则是实验室自动化产品需求萎缩。

从整体行业情况来看,茂莱光学所属的精密光学行业中大部分企业仍然依靠低成本在低端器件领域竞争,缺乏核心技术和自主品牌,总体上的竞争力仍较为薄弱,位于产业链的低端。随着经济全球化和发达国家光电产业的结构调整加快,全球光学产业正逐渐向我国内地转移,德国、美国、日本、我国台湾地区的知名光学企业已在中国大陆设厂,带动国内精密光学产业的发展的同时,也加剧了市场竞争程度。

目前,光学行业下游领域中,智能手机用光学元件及镜头市场依然是整个光学领域市值最大、技术迭代快且频繁的领域,智能手机用光学元件及镜头占据整个光学市场份额超过 70%,其次为安防监控镜头、车载镜头、机器视觉镜头等。而茂莱光学专注的生命科学领域市场空间比较小。