这是一份饱受争议的研报。

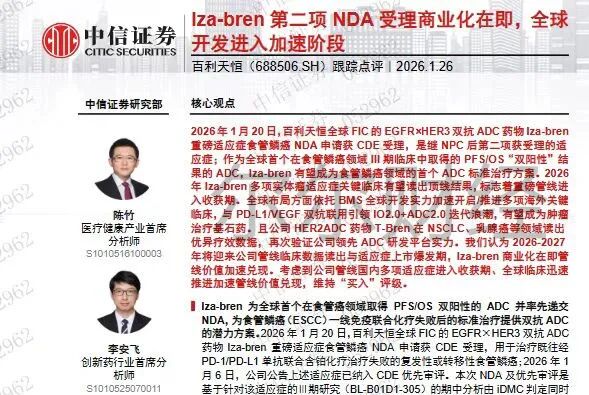

2026年1月26日,中信证券分析师陈竹和李安飞撰写了一篇标题为《百利天恒(688506.SH)跟踪点评:iza-bren第二项NDA受理商业化在即,全球开发进入加速阶段》的研报,其中对于百利天恒给出买入评级,目标价位为1322元/股。

截至2026年2月4日,百利天恒报收于274.94元/股,距离1322元/股,还有超过1000元的上涨空间。

一旦中信证券的研报预言成真,百利天恒的市值将高达5400亿元,一举超过百济神州和恒瑞医药,成为中国医药第一股。

但市场正在用脚投票。

接下来的7个交易日里,百利天恒不涨反跌。2026年1月27日-2月4日,百利天恒累计下跌2.61%,而大盘同期下跌0.74%。

尔尔财经注意到,百利天恒的下跌,还是在它大力回购护盘的情况下发生。

2025年12月30日,百利天恒召开董事会,审议通过了回购议案,在未来12个月内进行股票回购,回购资金总额在1-2亿元,回购价格不超过546元/股。仅仅过了1个月,截至2026年1月31日,百利天恒已斥资9985.42万元回购股份,接近1-2亿元回购额度的下限。

一个问号是,中信证券的研报为什么没有在二级市场掀起波澜?

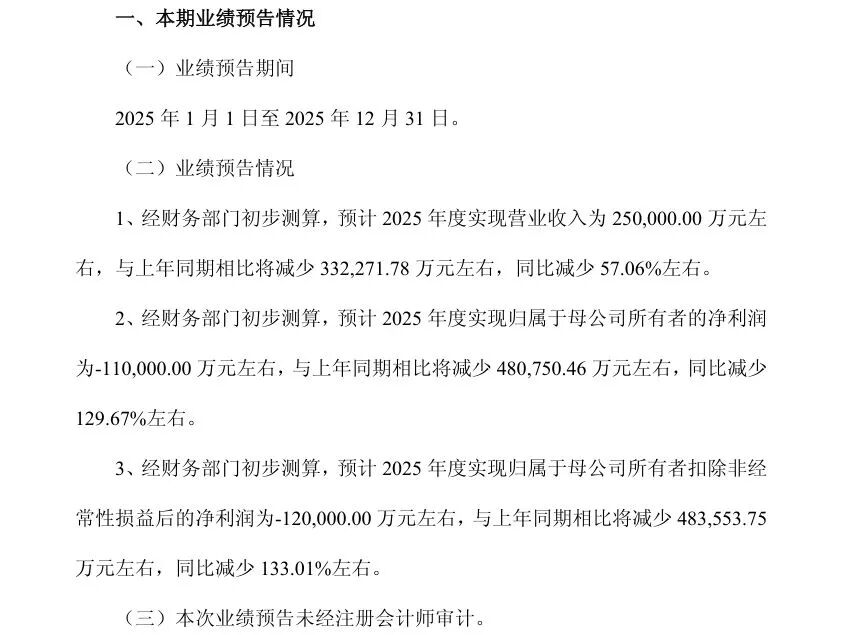

尔尔财经注意到,一方面,许多二级市场的投资者认为,这种超高目标价的研报明显是哗众取宠,有一些吹票的嫌疑;另一方面,许多二级市场的投资者认为,研报的一些预测经不起推敲,比如,该研报预计2025年百利天恒净利润为-7.60亿元,但几天后就被打脸――2026年1月30日晚间,百利天恒发布公告称,经财务部门初步测算,预计2025年度实现归属于母公司所有者的净利润为-11亿元左右,与上年同期相比将减少48.08亿元左右,同比减少129.67%。

中信证券的研报非常看好百利天恒,原因在于iza-bren这款创新药。

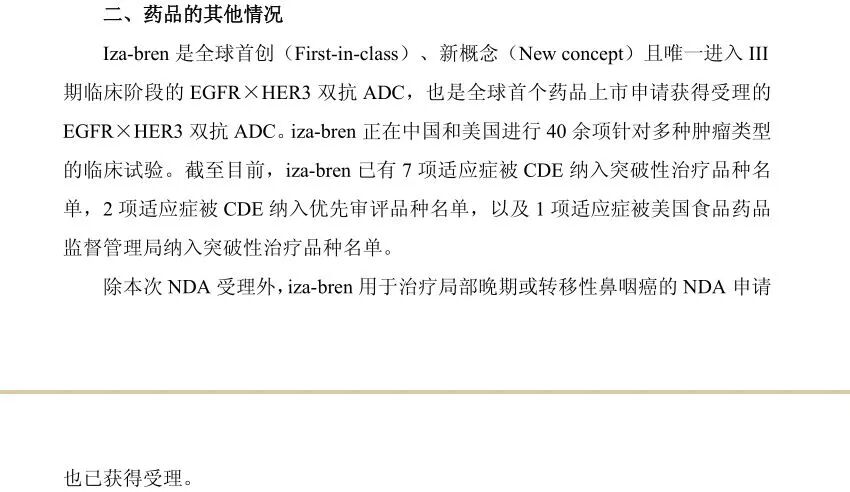

百利天恒称,iza-bren是该公司自主研发的全球首创(First-in-class)、新概念(New concept)且唯一进入III期临床阶段的EGFR×HER3双抗ADC药品。

iza-bren的临床效果非常不错,已有7项适应症被国家药品监督管理局药品审评中心(CDE)纳入突破性治疗品种名单,已有1项适应症被美国食品药品监督管理局(FDA)纳入突破性治疗品种名单。

CDE的“突破性治疗”,需针对严重危及生命的疾病,相比现有疗法有显著临床优势。FDA的“突破性治疗”,要求在临床指标上有实质性改善,通常需要初步临床数据显示疾病进展风险降低≥50%或者死亡风险显著下降。

尔尔财经查询可知,临床阶段同时被中国和美国纳入“突破性治疗”的新药非常少,这样的新药具备成为年销10亿美元以上重磅产品的潜力。

国际顶级医药大厂用真金白银给iza-bren增加了信用背书。

百利天恒与百时美施贵宝(BMS)就iza-bren于2023年12月签订战略合作协议,百利天恒负责iza-bren在中国大陆的生产及销售,BMS负责中国大陆以外地区的销售,双方潜在总交易额最高可达84亿美元,2024年5月,百利天恒收到BMS支付的8亿美元首付款,2025年11月收到BMS支付的2.5亿美元的第一笔里程碑付款。

目前,iza-bren有两项适应症的新药上市申请(NDA)已被国家药监局药品审评中心(CDE)受理并纳入优先审评:一项是复发性或转移性鼻咽癌,受理时间是2025年11月20日,拟治疗人群是“既往经PD-1/PD-L1单抗治疗且经至少两线化疗(至少一线含铂)治疗失败的患者”;一项是复发性或转移性食管鳞癌,受理时间是2026年1月20日,拟治疗人群是“既往经PD-1/PD-L1单抗联合含铂化疗治疗失败的患者”。

公开资料显示,复发性或转移性鼻咽癌的全球市场规模约8-10亿美元,复发性或转移性食管鳞癌的全球市场规模约80-100亿美元。

两项适应症的新药上市申请纳入CDE的优先审评,这意味着iza-bren离上市越来越近。

但新药研发是一个“10亿美元、10年时间”的高风险行为,而且新药的销售情况还受到新药的疗效优势、商业化能力等多方面因素影响,拥有极大的不确定性。

值得一提的是,资本对百利天恒的态度,有些值得玩味。

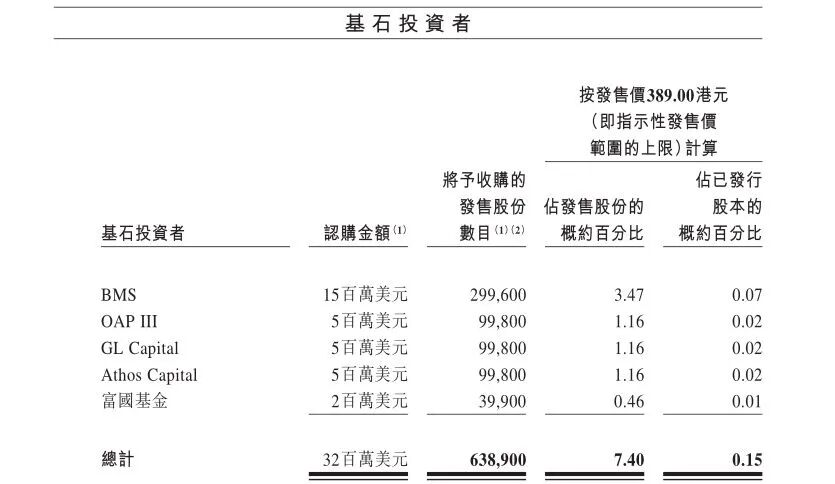

2025年10月21日,百利天恒的港交所IPO申请通过聆讯,募资正式进入倒计时,百利天恒当时计划最多募资33.6亿港元,将募资所得的60%用于拨付公司于中国内地以外地区的候选生物药物的研发活动,30%用于建立全球供应链,10%拨付在中国内地以外业务的营运资金及其他一般公司用途,其中公司重要股东OAP III(HK)Limited和百时美施贵宝(BMS)准备作为基石投资者参与认购。然而在2025年11月12日,百利天恒突然公告称,鉴于目前市场情况,公司决定延迟H股的全球发售及上市。

2026年1月16日晚间,百利天恒公告称,公司重要股东OAP III(HK)Limited准备继续减持,计划在2月9日至5月8日期间,通过竞价交易方式减持不超过412.87万股,占总股本的1%。

尔尔财经认为,H股IPO的延迟,大概率是资本认购不踊跃造成。而OAP III(HK)Limited在iza-bren新药获批上市前套现,表明该股东非常谨慎,选择落袋为安。

附注:截至2026年2月4日,中信证券的《百利天恒(688506.SH)跟踪点评:iza-bren第二项NDA受理商业化在即,全球开发进入加速阶段》研报,已经删除1322元/股的相关表述。