从1年净赚37亿到下一年巨亏11亿,四川百利天恒药业股份有限公司的业绩“川剧变脸”,把这家被寄望成为1000亿市值创新药龙头的企业,推到了聚光灯下。

更戏剧化的是,就在亏损预告发布前不久,还有券商给出1000元以上目标价,仿佛只要核心创新药iza-bren(EGFR×HER3双抗ADC)顺利上市,公司就能一跃成为“医药一哥”。

这种强烈反差,其实折射出当前中国创新药产业的典型矛盾:一端是鼻咽癌、食管鳞癌、非小细胞肺癌等患者基数庞大、仍有大量未被满足的治疗需求,另一端则是高度烧钱、极度依赖资本市场的创新药商业模式。

▲关注药财社聚焦医药界▲

01

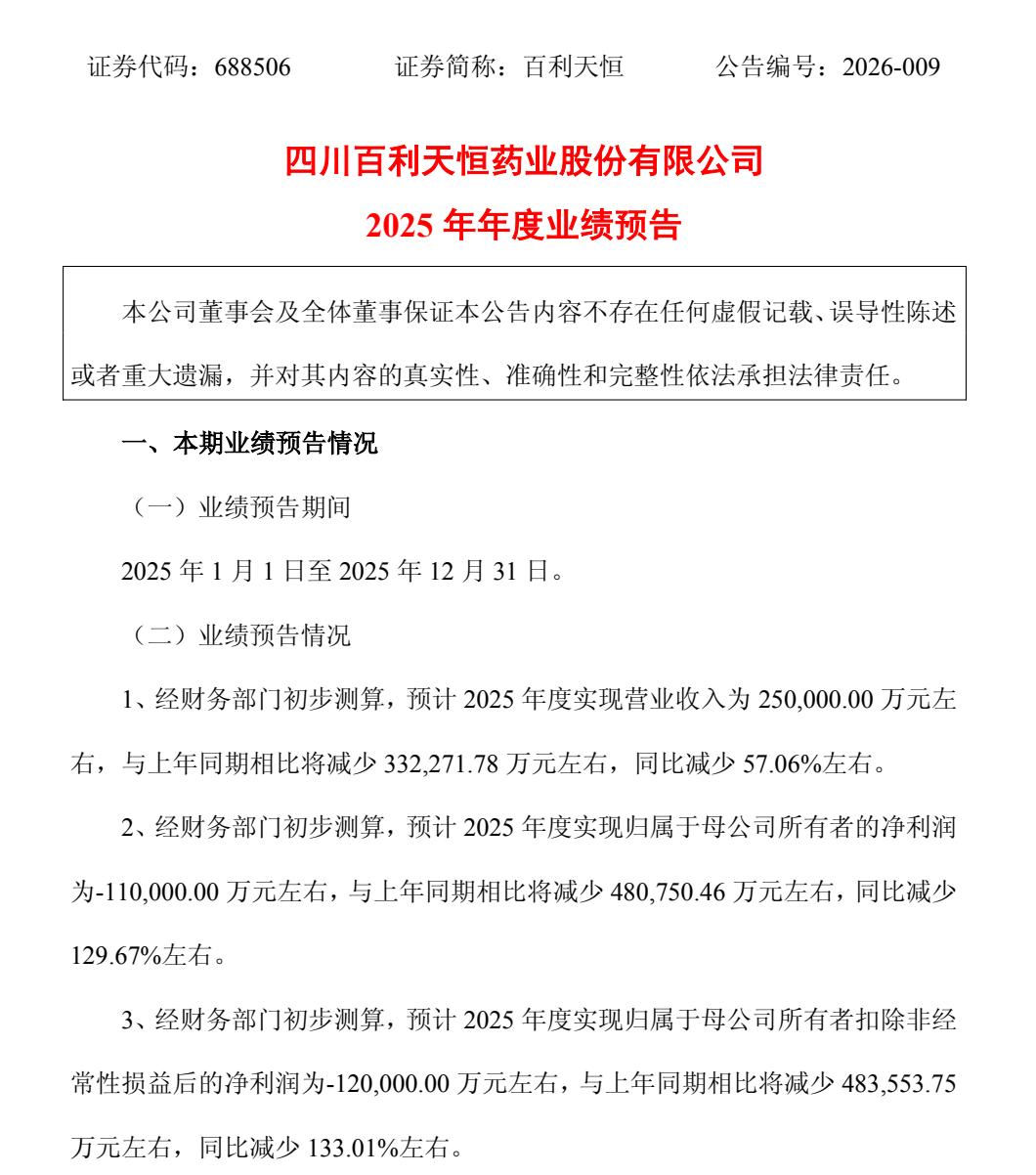

如果把时间轴拉长,百利天恒近3年的财报几乎可以画成一条过山车曲线:2023年公司净亏损7.8亿元;2024年在与BMS(百时美施贵宝)的授权合作加持下,营业收入飙升至58.23亿元,归母净利润37.08亿元,同比暴增数倍;到了2025年,根据最新业绩预告,公司预计全年营收仅约25亿元,归母净利润则转为亏损约11亿元,同比减少近130个百分点。

造成剧烈波动的关键变量几乎只有一个――来自iza-bren的知识产权授权收入,从2024年的8亿美元首付款,变为2025年的2.5亿美元里程碑付款,一次性“输血”骤减,而自身“造血”能力尚未真正建立。

之所以单一品种的授权能撬动如此巨额数字,是因为iza-bren在技术路径上确实具备“明星属性”。

作为一款EGFR×HER3双抗ADC,它一端通过双特异性抗体同时锁定EGFR和HER3这2个与肿瘤细胞增殖、耐药密切相关的受体,另一端通过可裂解连接子把强效拓扑异构酶1型抑制剂(Topo1 inhibitor)精准送入肿瘤细胞内部,简单理解就是“先精准寻址,再定点爆破”。

与每天服药的小分子TKI(tyrosine kinase inhibitor,酪氨酸激酶抑制剂)不同,ADC通常以静脉输注方式给药,抗体在体内半衰期往往可达数天甚至2周以上,患者一般可以2―3周输1次液,日常生活节奏相对更稳定;同时,相较传统化疗,它在杀伤肿瘤细胞的同时有望减少对正常组织的“误伤”,带来更可控的安全性体验。

iza-bren(BL-B01D1)

技术优势之所以被资本市场高度放大,还在于iza-bren背后对应的是一条长适应症线和庞大的潜在患者人群:中国是鼻咽癌和食管鳞癌的高发国家之一,这2类肿瘤不少患者在初始放化疗之后出现复发或转移,传统化疗方案毒副作用大、缓解时间有限;在EGFR突变非小细胞肺癌等实体瘤中,一线靶向治疗后耐药几乎不可避免,且后线治疗选择有限。

对于这部分患者而言,他们既希望找到比化疗更精准有效的药物,也希望治疗间隔更长、对日常生活打扰更小。

从已披露的试验进展看,iza-bren已在多种肿瘤中进入2期、3期临床,鼻咽癌和食管鳞癌2个适应症的NDA(New Drug Application,新药上市申请)已被纳入优先审评程序,公司创始人据此给出了“峰值销售额或达200亿美元”的乐观预测。

然而,企业不可能永远靠授权“吃一次性大餐”。从业务结构看,百利天恒的传统化药和中成药板块近年持续下滑:2022年至2024年相关收入从7.02亿元降至5.60亿元,再到4.87亿元,2025年上半年更是只有1亿6400万元。

带量采购压缩了仿制药价格空间,市场竞争加剧使不少老品种利润快速下滑,甚至还出现马来酸依那普利口服溶液因价格问题被医保部门问询、在部分省市挂网采购资格被暂停的事件。

一边是“旧业务”被集采和合规压力持续挤压,一边是“新业务”仍在临床试验阶段无法形成稳定现金流,公司的经营压力自然会迅速显形。

02

与收入端疲弱相对应的是支出端的持续扩张,尤其是研发费用的几何级数增长。

公开数据显示,百利天恒2022年至2024年的研发费用分别为3.75亿元、7.46亿元和14.43亿元,复合增速接近1倍;2025年前3季度研发投入已达17.72亿元,同比增长逾90%。

截至2025年底,公司共有17款创新药处于临床阶段,其中6款在开展全球多中心临床试验,累计启动各类临床试验超过100项。

对于一家尚未拥有任何已上市创新药、产品销售收入不足5亿元的企业而言,这种研发“火力”意味着惊人的现金消耗,也难怪在扣除未来经营资金需求、资本开支和安全现金储备后,公司自测仍有48亿多元资金缺口。

为填补缺口,百利天恒几乎把能用的融资工具都用了一遍:银行贷款和长期借款形成的有息负债合计已超过36亿元;2025年9月,公司在A股完成定向增发,募集资金37.64亿元,主要用于创新药研发和临床推进;同年12月,又计划在银行间市场注册发行不超过100亿元的债务融资工具;此前还3次向港交所递表,经历2次申请失效、1次通过聆讯却在招股最后阶段以“市场情况”为由暂缓上市。

与此同时,OAP III等外部股东宣布拟在2026年2月至5月期间减持不超过1%股份,按公告时股价测算套现约13亿元。

一边是股价自上市以来累计上涨逾10倍、券商给出“1000元目标价”,一边是业绩大幅亏损、公司不断寻找新的融资渠道,估值与盈利之间的巨大落差,本身就是这家企业所处发展阶段的注脚。

从更宏观的角度看,百利天恒只是众多中国创新药企业中的一个缩影。

过去10年,在医保谈判、带量采购和国际一致性评价的多重压力下,单纯依靠仿制药和传统中成药已难以支撑企业增长,“向创新要空间”成为行业共识。

大量企业开始布局ADC、双抗、CAR-T等前沿技术平台,通过BD(Business Development,商务开发)出海交易换取资金和海外开发资源;84亿美元的iza-bren授权刷新了国产创新药单品出海记录,也在资本市场点燃了对“全球首创新药”的想象。

现实是,大额首付款只能解决阶段性的现金问题,真正决定企业能否穿越周期的,仍然是产品在多个适应症上的临床价值、获批速度、医保准入和全球商业化能力。

如果未来iza-bren在关键适应症上出现临床挫折,或上市后推广和定价不及预期,百利天恒的估值和现金流都可能遭遇二次冲击;相反,如果能顺利完成从“授权驱动”向“产品上市+多元管线”的转换,在为更多肿瘤患者提供更友好治疗选择的同时,也有机会证明中国创新药企业并非只能依赖一次性交易赚钱。