来源 :华尔街见闻2026-01-23

受益于单季度新签订单屡创新高及规模效应逐步显现,国产定制芯片龙头芯原股份2025年业绩展现出“营收增长、亏损收窄”的态势。

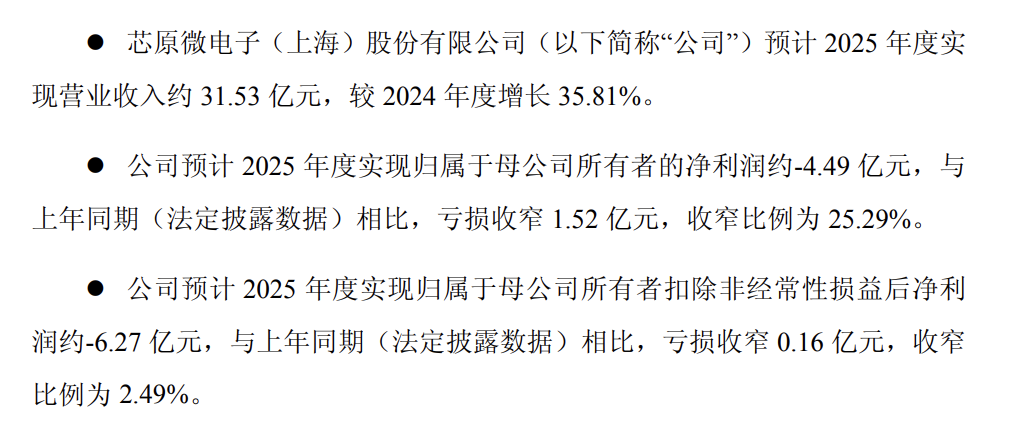

根据公司1月23日发布的年度业绩预告,预计2025年度实现营业收入31.53亿元,同比大幅增长35.81%;净亏损为4.49亿元,较上年同期收窄25.29%。公司在收入规模快速扩张的同时,整体盈利能力正逐步改善。

具体看点如下:

财务表现:2025年营收31.53亿元,同比增长35.81%;净亏损4.49亿元,同比收窄25.29%;扣非净亏损6.27亿元,仅收窄2.49%

订单爆发:全年新签订单59.60亿元,同比翻倍增长103%;Q4单季新签27.11亿元创历史新高;期末在手订单50.75亿元

业务结构:量产业务收入增长74%成最大亮点;AI算力相关订单占比超73%;数据处理领域收入占比达34%

成本压力:研发投入13.51亿元,占营收比43%;期间费用16.39亿元,研发占比达80%

从结构来看,归属于母公司所有者的净利润同比减亏1.52亿元,不过,扣除非经常性损益后的净利润亏损为6.27亿元,同比仅收窄2.49%。

业绩提升主要得益于全年营收的强劲增长、单季度新签订单连续创新高以及在手订单连续九个季度保持高位。与此同时,尽管公司持续坚持高强度的研发投入,但由于收入快速增长,研发费用占营收比例显著下降,规模效应开始逐步显现。单季度新签订单屡创新高,研发投入占比大幅降低

公司业绩的核心驱动力,在于其新签订单呈现爆发式增长,连续三个季度创下历史新高,展现出强劲的市场需求与客户认可。2025年第二、三、四季度的新签订单金额分别为11.82亿元、15.93亿元和27.11亿元,第四季度环比增幅高达70.17%。

全年新签订单总额达59.60亿元,是2024年的两倍以上,同比增长103.41%。其中,AI算力相关订单占比超过73%,数据处理领域订单占比超50%。

截至2025年末,公司在手订单金额已攀升至50.75亿元,连续九个季度保持高位,较第三季度末增长54.45%。尤其值得关注的是,量产业务订单已超过30亿元,规模效应为未来盈利能力的持续提升奠定坚实基础。此外,在手订单中预计一年内转化的比例超过80%,其中近60%来自数据处理应用领域。

2025年,公司预计期间费用总额约为16.39亿元,其中研发费用占比约80%。报告期内,公司整体研发投入达13.51亿元,虽保持高投入强度,但得益于营业收入的显著增长,研发费用占收入比重同比下降约11个百分点至43%,反映出规模效应开始释放。风险提示及免责条款