存储芯片行业的剧烈波动如一面放大镜,映照出中国半导体企业的挣扎与进取, 佰维存储 的港股征程正是观察这一现状的绝佳窗口。

近日, 佰维存储 正式向港交所递交上市申请,计划在香港主板实现双重上市。此时,距离其2022年12月登陆科创板尚不足三年。

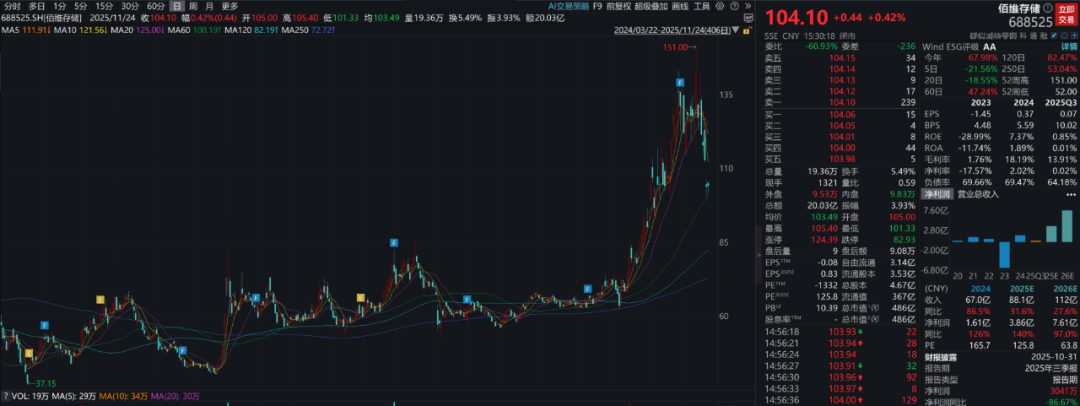

作为“全球唯一具备晶圆级封装能力的独立存储解决方案提供商”, 佰维存储 的科创板股价表现令人瞩目――股价自上市发行价13.99元/股一路飙升,最高涨幅达十倍,市值一度突破600亿元。截止2025年11月24日, 佰维存储 股价报收104.1元/股,总市值486亿元。

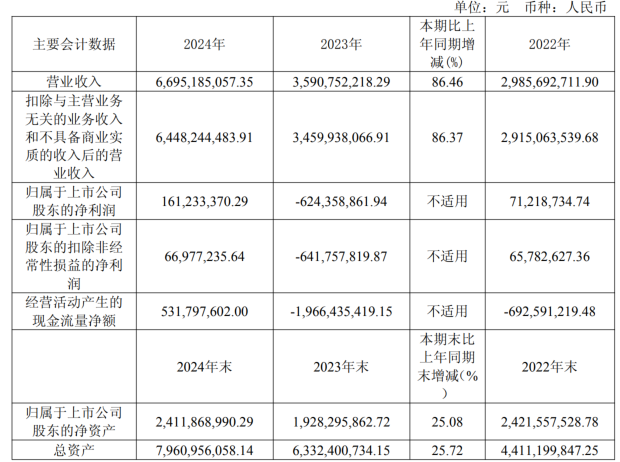

然而,这家备受资本热捧的存储芯片企业,在过去三年中经历了业绩的剧烈波动:2022年实现归母净利润7122万元,2023年巨亏6.24亿元,2024年又反弹至盈利1.61亿元。2025年上半年,在收入创下39.12亿元历史新高的同时,却再次陷入净亏损2.26亿元的“增收不增利”困境。

01

两代人创业路:从铁道部工程师到600亿市值掌舵人

佰维存储 的发展历程,是一部典型的中国民营科技企业奋斗史。

创始人孙日欣是20世纪80年代的大学生,毕业后被分配到 铁道部第一勘测设计 院工作,捧上了那个时代人人羡慕的“铁饭碗”。

1995年,在改革开放深入推进的浪潮下,孙日欣放弃体制内工作,南下深圳创业。他从计算机部件贸易业务起步,最初的公司注册资本仅500万元,名为“深圳泰胜微科技有限公司”。

数据显示,孙日欣与妻子徐林仙各持股40%,两位合伙人各持股10%。2000年, 佰维存储 开始从事ODM代工业务,逐渐与 英特尔 、美光、东芝、三星等全球知名晶圆原厂建立长期稳定战略关系。到2011年,佰维的闪存盘出货量已占全球市场的11%,成为中国最大的存储设备代工企业之一。

2008年金融风暴的逆势投资成为 佰维存储 发展的关键转折点。在许多企业收缩自保之际,孙日欣却果断投资建设了自己的封装测试工厂。这一决策为 佰维存储 日后打造“研发封测一体化”模式奠定了基础。

2016年8月, 佰维存储 完成股份制改造,并于2022年底成功登陆上交所科创板。

在企业走向资本市场的过程中,一场代际传承悄然完成。

37岁的孙成思――孙日欣的儿子,现已接棒成为 佰维存储 掌舵者。

目前,孙成思通过直接及间接方式控制 佰维存储 24.74%的投票权,成为单一最大股东,担任执行董事兼董事长,负责整体战略规划、市场运营与管理决策。

这位年轻的“创二代”拥有牛津布鲁克斯大学学士学位,于2012年8月加入 佰维存储 ,先后任副总经理、总经理,并自2015年11月起担任董事长。

在孙成思的带领下, 佰维存储 管理团队呈现出年轻化特点,五名执行董事平均年龄不到40岁。执行董事兼总经理何瀚年仅36岁,拥有 北京大学 学士和硕士学位。这支年轻团队正试图在强敌环伺的存储芯片市场开辟一条差异化发展路径。

02

“研发封测一体化”模式:第三条道路的技术壁垒

在半导体存储产业中,主流商业模式分为两种:一种是三星、美光等巨头采用的IDM模式,覆盖从设计、制造到封测的全产业链;另一种是Fabless模式,企业专注于设计环节,制造和封测均外包。 佰维存储 选择了与众不同的第三条路――“研发封测一体化”。

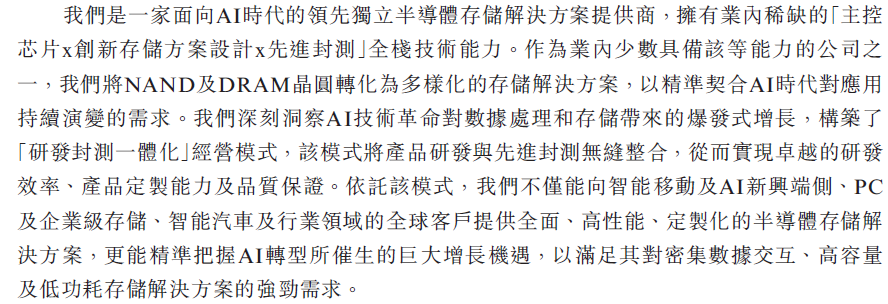

所谓“研发封测一体化”,是 佰维存储 将其核心技术能力概括为“主控芯片×创新存储方案设计×先进封测”的全栈技术能力。这种模式的核心在于覆盖将NAND及DRAM晶圆转化为最终存储产品的关键环节,包括存储介质分析、主控芯片设计、固件算法开发以及先进封测等。

佰维存储 在招股书中强调,其“全栈技术能力”使其能够将NAND和DRAM晶圆转化为多样化、定制化的存储解决方案,以“精准契合AI时代对应用持续演变的需求”。

随着AI应用对数据传输效率、功耗和集成度的要求不断提高,先进封装技术成为突破“存储墙”瓶颈的关键。

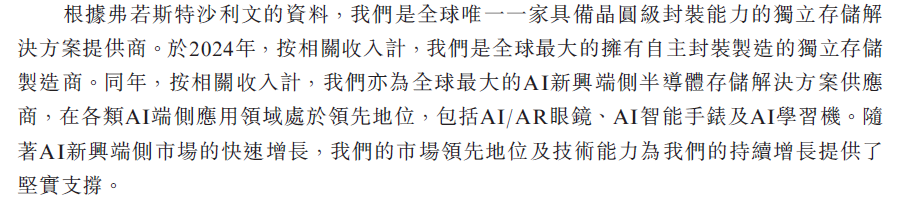

据弗若斯特沙利文的资料, 佰维存储 是“全球唯一一家具备晶圆级封装能力的独立存储解决方案提供商”。其中, 佰维存储 旗下的ePOP(封装叠层)是其明星解决方案。

这类超薄存储解决方案,最小尺寸仅为8.0×9.5×0.7毫米,通过贴装在SoC上方,既节省了空间,又提升了性能。 佰维存储 也是“国内少数能量产ePOP的公司之一”。

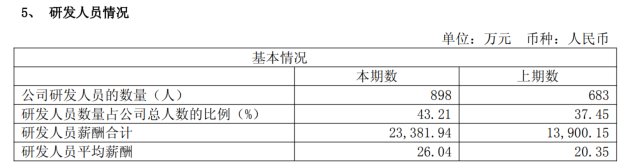

为强化技术壁垒, 佰维存储 持续加大研发投入。据2024年财报显示,当年研发费用达4.47亿元,同比增长79%,占收入的6.68%;期末研发人员898人,占总员工数的43.21%。

截至2025年6月30日, 佰维存储 在中国内地拥有超过390项注册专利。

佰维存储 在东莞松山湖投资建设的晶圆级先进封测项目,预计将于2026年投产。晶圆级封装是先进封装技术的制高点,目前主要掌握在 台积电 等少数厂商手中。如果佰维能成功量产,将在国内市场形成独特优势。

03

行业周期下的挑战:资金需求与市场估值

存储芯片行业具有典型的强周期性特征, 佰维存储 的财务报表充分反映了这一行业特性。

2022年至2024年间, 佰维存储 收入从29.86亿元增长至66.95亿元,两年复合年增长率近50%。

然而, 佰维存储 的盈利能力却极不稳定:2022年实现归母净利润7122万元;2023年,行业低迷导致价格大幅下跌,巨亏6.24亿元;2024年,随着行业复苏及AI需求爆发,业绩反弹至盈利1.61亿元。

毛利率的波动更为直观地反映了存储市场的剧烈变化。2023年, 佰维存储 销售毛利率低至1.76%;2024年市场回暖带动毛利率飙升至18.19%;而2025年上半年,毛利率又回落至9.07%。

这种业绩的剧烈波动,折射出存储芯片行业的周期性魔咒。2025年第三季度, 佰维存储 实现营收26.63亿元,同比增长68.06%;归母净利润2.56亿元,同比大幅增长563.77%,实现扭亏为盈。但能否持续改善,仍需观察后续市场表现。

在此背景下, 佰维存储 急于赴港上市引发市场关注。

科创板上市不到三年,且刚刚于2025年4月完成A股定向增发,募资约19亿元。 佰维存储 为何如此急需资金?

从财务数据看, 佰维存储 确实面临明显的资金压力。截至2025年9月底, 佰维存储 总负债为84.68亿元,资产负债率达64.18%。2022年、2023年及2025年前三季度, 佰维存储 经营活动产生的现金流均为净流出,分别净流出6.93亿元、19.66亿元和14.83亿元。

存储芯片行业是资本密集型行业,技术迭代快,产能扩张需要大量投入。东莞的晶圆级封测项目预计2026年投产,需要持续资金支持。

此次赴港上市,募资用途包括提升研发能力、全球扩张战略、潜在并购以及营运资金等。

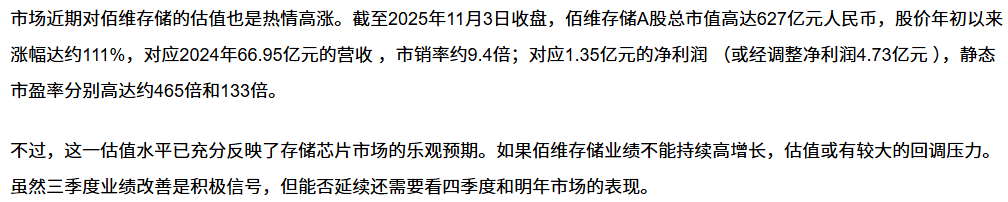

据《21世纪经济报道》显示,从估值角度看,截至2025年11月3日, 佰维存储 A股总市值高达627亿元人民币,股价年初以来涨幅约111%。对应2024年66.95亿元的营收,市销率约9.4倍;对应1.35亿元的净利润,静态市盈率高达约465倍。这一估值水平已充分反映了存储芯片市场的乐观预期。

总结

港股IPO将成为 佰维存储 发展的新起点,也为观察中国半导体行业发展的提供了一个绝佳窗口。

随着AI与智能驾驶等新兴产业对存储需求的持续增长, 佰维存储 凭借其在晶圆级封测领域的技术优势,可能在未来市场竞争中占据一席之地。

然而,能否真正突破周期魔咒,还要看这位37岁的“创二代”能否在资本与产业的双重波动中把握平衡。至于结局如何,博望财经将持续关注。