核心观点

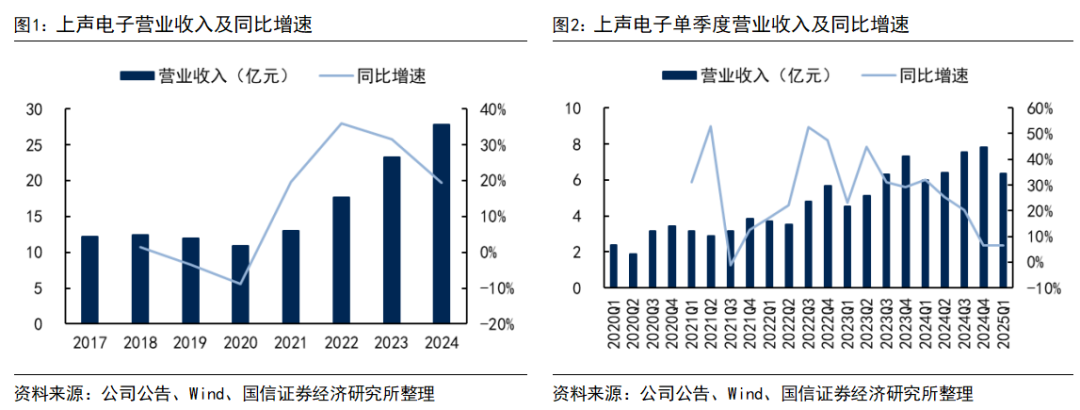

2025Q1上声电子实现营收6.4亿元,同比增长6.4%

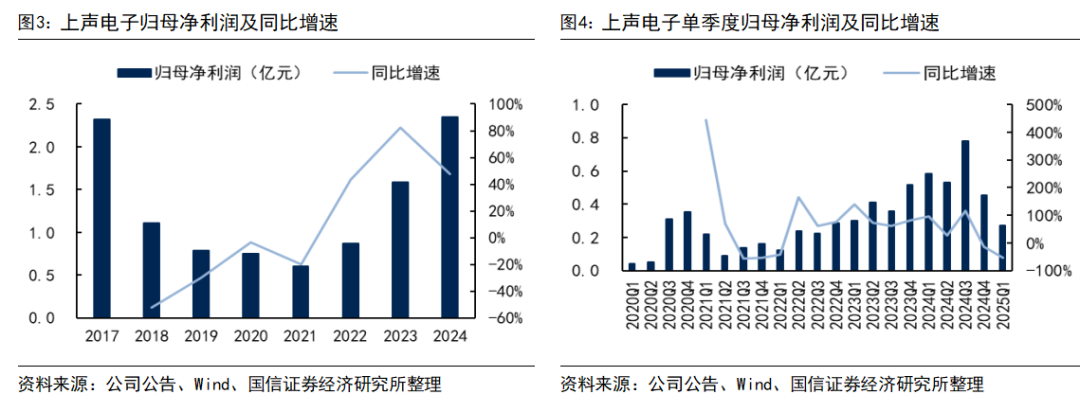

公司2024年实现营业收入27.76亿元,同比增长19.32%,归母净利润2.35亿元,同比增长47.92%。分产品看,2024年,公司车载扬声器收入20.50亿元,同比增长10.84%,毛利率25.34%,同比-2.74pct,车载功放收入5.34亿元,同比增长47.97%,毛利率24.65%,同比+9.06pct,AVAS收入1.21亿元,同比增长40.10%,毛利率24.83%,同比+8.58pct。2025Q1,公司实现营收6.36亿元,同比增长6.40%,环比减少18.62%,实现归母净利润0.27亿元,同比减少53.27%,环比减少40.03%。2025年,合肥工厂已经投用,开始进行折旧摊销,初期产能爬坡期各项制造成本较高,对业绩产生一定影响,随着产能利用率逐步提升,盈利能力有望改善。

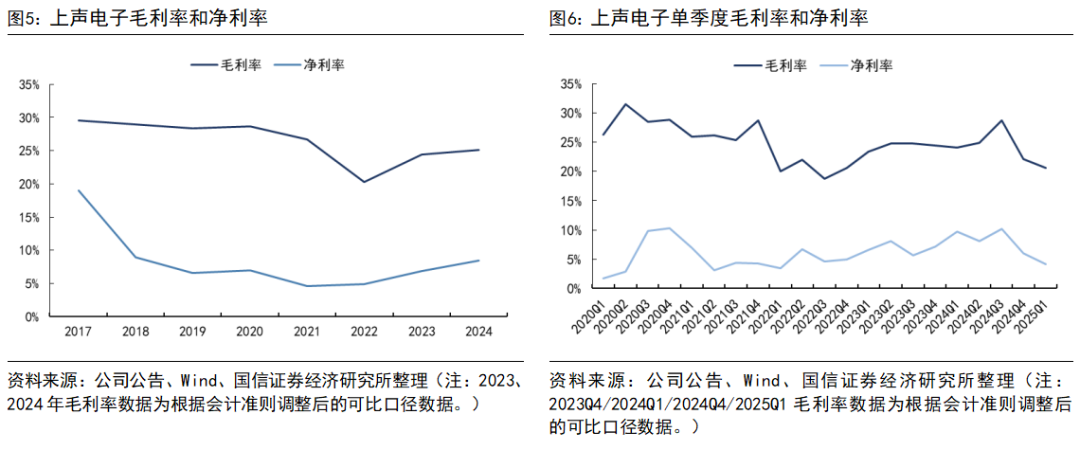

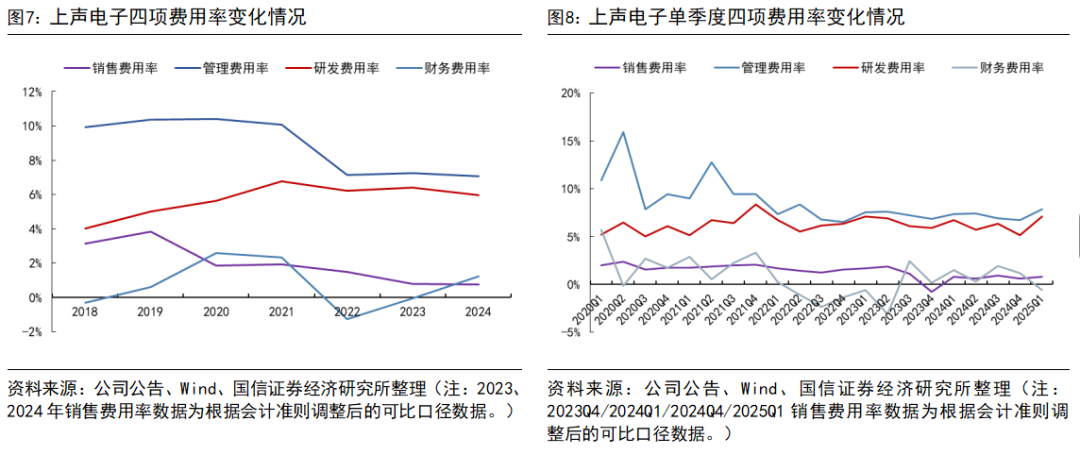

2025Q1毛利率同比下降3.5pct,四费率同比下降

2025Q1,公司毛利率20.6%,同比-3.5pct,环比-2.0pct,净利率4.1%,同比-5.7pct,环比-1.9pct。2025Q1公司四费率为15.18%,同比-1.19pct,环比+1.47pct。

声学优质赛道,随着公司声学系统放量,综合竞争力提升

1)价升:随着产品品类从扬声器向扬声器+功放+AVAS的声学组合升级,公司单车配套价值从100-200元(单车4-6个扬声器),中档配置可以提升至300-500元,部分车型单车价值量提升至1000元左右。2024 年,公司继续保持高强度研发投入,在巩固车载音响系统既有优势外,着力研发新一代汽车音响电子等产品,拓宽公司的产品范围。2)量增:公司扬声器在全球市场市占率稳步提升,2020-2024年公司车载扬声器在全球乘用车及轻型商用车市场占有率分别为12.64%、12.92%、12.95%、13.11%、15.24%。2024年,公司在原有业务基础上,不断拓展国际国内知名车厂客户以及国内新势力车厂业务,并获得多项新业务的定点。公司目前已深度服务了吉利、奇瑞、长城、上汽、北汽、福特、通用、大众、奔驰、奥迪、宾利、Stellantis、宝马、现代、蔚来、零跑等众多知名车厂及新势力车厂。合肥工厂于 2024 年竣工投用,产能正处于爬坡之中。

风险提示

汽车行业销量不及预期、客户拓展风险、原材料涨价风险。

2025Q1上声电子实现营收6.4亿元,同比增长6.4%

公司2024年实现营业收入27.76亿元,同比增长19.32%,归母净利润2.35亿元,同比增长47.92%。拆单季度看,2024Q4,公司实现营收7.82亿元,同比增长6.63%,环比增长3.42%,实现归母净利润0.46亿元,同比减少12.00%,环比减少41.63%。

2025Q1,公司实现营收6.36亿元,同比增长6.40%,环比减少18.62%,实现归母净利润0.27亿元,同比减少53.27%,环比减少40.03%。2025年,合肥工厂已经投用,开始进行折旧摊销,且初期产能爬坡期各项制造成本较高,这对业绩产生了一定影响,随着产能利用率的逐步提升,盈利能力有望改善。

分产品看,2024年,公司车载扬声器收入20.50亿元,同比增长10.84%,毛利率25.34%,同比-2.74pct,车载功放收入5.34亿元,同比增长47.97%,毛利率24.65%,同比+9.06pct,AVAS收入1.21亿元,同比增长40.10%,毛利率24.83%,同比+8.58pct。

1)2024年,公司车载扬声器销售额同比增加 10.84%,主要系:1)公司深耕车载扬声器业务数十载,与整车厂同步开发,与国内外知名车企保持长期稳定合作,汽车市场逐步复苏,给车载扬声器业务提供上升空间;2)伴随新能源汽车渗透率的持续提高,为了在配置方面寻求差异化的卖点来吸引消费者;音响系统作为消费者易感知的配置,成为新势力车型的重要卖点之一。车载扬声器的单车需求量从原有 4-6 个扬声器配置提升至更多数量;3)面对消费升级带来的市场机遇,公司持续加大研发力度,对扬声器系统进行升级迭代,开发更具竞争优势的中高端产品。2024年,公司车载扬声器系统销售单价和使用数量稳步增长,量价齐升。

2)2024年,公司车载功放和AVAS收入增长的原因主要系伴随整车音响效果需求提升。

2024年毛利率同比提升0.7pct,净利率同比提升1.6pct。2024年,公司毛利率25.1%,同比+0.7pct,净利率8.4%,同比+1.6pct。拆分季度看,2024Q4公司毛利率22.6%,同比+1.9pct,环比-6.2pct,净利率6.0%,同比-1.2pct,环比-4.2pct。2024年,公司在原材料降本方面按计划达成优化,公司管理层制定的费用成本管控政策措施得到有力执行,帮助公司改善了经营效率,提升了公司盈利能力。

2025Q1,公司毛利率20.6%,同比-3.5pct,环比-2.0pct,净利率4.1%,同比-5.7pct,环比-1.9pct。

费用稳中有降,2025Q1四费率同比-1.19pct。2024年,公司四费率为15.03%,同比+0.62pct,其中销售/管理/研发/财务费用率分别为0.75/7.08%/5.95%/1.25%,同比分别变动-0.05/-0.18/-0.46/+1.32pct。分季度看,2024Q4公司四费率为13.71%,同比+1.50pct,环比-2.44pct,其中销售/管理/研发/财务费用率分别为0.65%/6.72%/5.14%/1.21%,同比分别变动+1.45/-0.16/-0.80/+1.01pct,环比变动-0.27/-0.22/-1.24/-0.71pct。公司2024年财务费用率波动较大,原因主要系1)2023 年 7 月 6 日发行 5.2 亿应付债券,计提利息;2)2024年产生汇兑损失,2023年为汇兑收益。

2025Q1公司四费率为15.18%,同比-1.19pct,环比+1.47pct,其中销售/管理/研发/财务费用率分别为0.82%/7.85%/7.10%/-0.60%,同比分别变动+0.03/+0.51/+0.36/-2.09pct,环比变动+0.17/+1.14/+1.96/-1.81pct。

公司专注于车载声学三十余年,2024年扬声器全球份额提升至15.24%

公司较早实现了车载扬声器的国产化配套,于1997年成为上汽通用扬声器供应商,发展至今已成为国内市占率第一的车载扬声器制造商,公司在全球市场市占率稳步提升,2020-2024年公司车载扬声器在全球乘用车及轻型商用车市场占有率分别为12.64%、12.92%、12.95%、13.11%、15.24%。

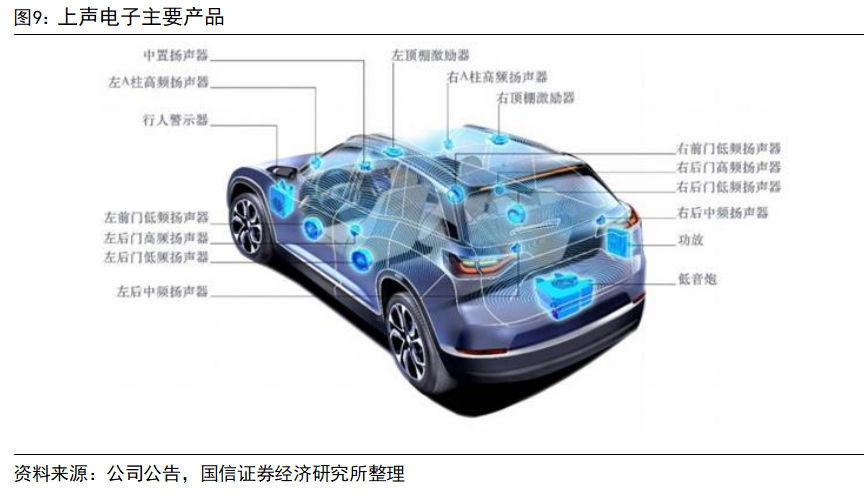

车载功放、AVAS快速放量,公司最高单车配套价值量提升6倍以上

声学是消费者终端感知的重要途径,是车内具有消费品属性的环节之一,受益于智能座舱对声学系统的高标准,车内使用的扬声器数量总体呈上升趋势,车载功放配置也从高端车型下放。随着产品品类从扬声器向扬声器+功放+AVAS的声学组合升级,公司单车配套价值从100-200元(单车4-6个扬声器),中档配置可以提升至300-500元,部分车型单车价值量提升至1000元左右。

2024年,公司围绕公司年度重点目标,主要开展了以下工作:

1)保持主要产品销量的稳健增长。

2024 年国际国内汽车市场基本实现稳步增长,整体表现良好,但行业整体利润较低,这对上游供应链盈利能力产生了挑战。公司积极挖掘客户潜力,继续深化与现有客户的合作。2024年,公司在原有业务基础上,不断拓展国际国内知名车厂客户以及国内新势力车厂业务,并获得多项新业务的定点。公司将根据客户新项目的开发要求陆续组织产品开发,按项目进度结点时间陆续实现批量供货。前述过程中也会存在因客户项目延期、终止、未通过客户审核等情况而导致项目失败的可能。公司目前已深度服务了吉利、奇瑞、长城、上汽、北汽、福特、通用、大众、奔驰、奥迪、宾利、Stellantis、宝马、现代、蔚来、零跑等众多知名车厂及新势力车厂。

2)继续加大产品研发投入力度,延伸产品链。

2024 年,公司继续保持高强度研发投入,在巩固车载音响系统既有优势外,着力研发新一代汽车音响电子等产品,拓宽公司的产品范围。

纯数字整车音响系统继续突破,在原获得 ASIC 芯片基础上,2024 年为纯数字音响配套的另二款芯片开发获得成功,将加快纯数字音响系统产品推向国内外市场,该方案在国内首创。应用AI 全景声音响系统技术已经在上海车展向公众展示,营造了更加清晰的自然声、临场感与沉浸环绕声等效果。通过音效算法实现车内多分区域声场产品研发获得突破,RNC 整车降噪与车内多点通话已经展现较好效果。使用钻石、带式、碳纤维等新材料扬声器、IP 重低音与阵列式头枕等创新专利产品组成的 53 扬超豪华配置,搭配 4000W 大功率功放,结合 720°全景声场重构技术,营造了影院级声场体验。结合先进的扬声器设计、声学结构设计和信号处理算法为不同座位的用户提供个性化的聆听体验。公司从硬件、软件,音响产品、电子产品到算法形成了全链路自研能力,能够承接和提供车载音响系统各类配置能力。

3)合肥工厂竣工,新产能平稳爬坡。

公司继续推进智能制造、产线自动化升级、节能降耗、降本增效工作。合肥工厂于 2024 年竣工投用,产能正处于爬坡之中。合肥新工厂将进一步提升公司产能及工艺水平,提升公司智能制造能力,丰富国内的生产基地布局,更好地适应客户和市场的需求。

4)关注产业发展,寻求投资机会。

公司积极关注 AI、大数据等新技术发展趋势,在稳定主业的基础上,探索新的投资发展机会。2024年,公司参与投资了贵州三六九智慧科技,苏州灵境影音。公司将继续加大大数据和 AI相关技术的研发投入,激发新技术与公司主业协同共振的潜力。AI 技术引入车载功放,音源音频处理等领域,将给行业增长和产品差异化带来新的机遇。公司认为,汽车电子产品是未来驱动业务增长的重要引擎,公司将投入研发资源,拓展汽车电子业务的产品品类,通过投资具有先进技术优势的初创企业萃为智能科技,参与液晶显示新材料的应用研究,利用身处车厂供应链的地缘优势,抓住智能座舱快速发展的机遇,寻求业绩增长的新曲线。