1 股权奖励机制严重影响净利润

2023年思瑞浦营业收入同比下降38.68%,主要受经济形势、终端市场需求不及预期、市场竞争激烈等因素影响,公司产品销售承压所致。

扣除非经常性损益的净利润为-1 .13亿元,同比下降160.1%。思瑞浦经营性收入萎缩严重,主营业务盈利能力弱。

图:2023年思瑞浦年报

2023年非经营性收入7780万元,基本与2022年持平。净利润为-3471.31万元,同比下降113.01%。换句话说2023年思瑞浦非经营性收入立下汗马功劳,将净利润的亏损大幅度降低。

2023年净利润之所以亏损严重其中重要原因是思瑞浦的奖励机制,剔除股份支付费用影响后,净利润为118.95万元。

图:2023年思瑞浦年报

在集成电路行业,优秀人才是公司持续进行技术创新和保持竞争优势的主要因素之一。在公司快速发展阶段,为了进一步健全公司长效激励机制,吸引和留住优秀人才,充分调动公司员工的积极性。

思瑞浦陆续推出股权激励计划,是公司对未来发展的信任,但是相关的股份支付费用对思瑞浦经营业绩产生一定影响。

在2023年全球半导体行业不景气的前提下,思瑞浦抛开股份支付费用来看,能取得如此业绩实属难得。常年保持高额研发投入使得思瑞浦产品性能更加可靠、优异,这也是华为哈勃对其投资的重要原因。

2 研发占比50.69%

思瑞浦与行业内国际大型厂商相比,各方面仍然存在一定的提升空间。如德州仪器和亚德诺,拥有上万甚至十几万种模拟芯片产品型号,几乎涵盖了下游所有应用领域。

模拟集成电路行业的头部企业目前虽然被外国厂商所占据,但整体市场依然呈现出相对分散的经营格局,排名前十的模拟芯片公司市场占有率约60%,余下单一企业的市场占有率大都不超过1%,为中国本土模拟集成电路设计企业的发展提供了较为有利的市场条件。华为的青睐,国内日益扩大的电源管理芯片、信号链芯片市场成就了思瑞浦如今的地位。

作为以研发为本的Fabless模式厂商,思瑞浦十分重视研发投入。2023、2022、2021年公司研发投入分别为55,430.77万元、65,563.13万元和30,096.91万元,占同期营业收入的比重分别达到50.69%、36.76%和22.70%,研发投入较高。

截至2022年,思瑞浦的研发费用提升至6.55亿元,同比增长117.84%,并且研发费用率连续6年保持在20%以上的高位。

在223年业绩不佳的情况下,思瑞浦能够保障如此高的研发投入着实难得,对一家科技企业而言,技术才是立足之本,持续技术输出,产品力才能持续升级,商业壁垒才能持续筑高,后入者才能望而却步。

图:2023年思瑞浦年报

思瑞浦持续保持研发投入力度,不断提升产品的市场竞争力和技术领先地位。2023年,公司剔除股份支付费用后的研发费用为5.27亿元,较上年同期增长29.12%,占2023年营业收入的比例为48.21%。

2023年思瑞浦主要突破与进展如下:SAR型ADC最高分辨率达到18bit;运算放大器超低偏置电流达100fA;大电流低压差LDO输出电压噪声达到4.5μVRMS;超高稳定度基准电压温漂达3PPM/?C;国内首家通过C&S认证的CAN收发器具备±15kVIECESD接触放电能力;车规芯片20余个品类110余款产品上市;公司隔离产品的隔离耐压等级(5kVrms以上)、ESD静电保护(±8kV)、防闩锁Latchup能力800mA(高温125℃)达到国内领先,共模瞬态抑制CMTI(200kV/μs)达到国际领先;MCUTPS32混合信号微控制器TPSensor?电容触摸(超高精度达到10fF,休眠模式低功耗检测及快速唤醒)ESD静电保护(±6kV),12位ADC支持2.5Msps以及±2°C内置温度传感器以及11.5位的ENOB。

2023年思瑞浦虽然业绩差强人意,重视研发投入,但是公司毛利率下滑、库存节节攀升等问题不容忽视。

3 毛利率下滑6.82%

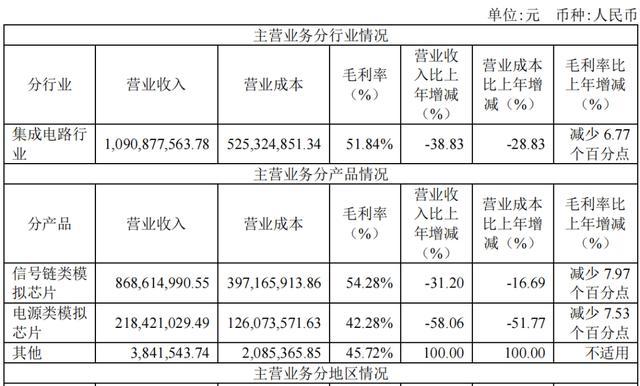

思瑞浦产品以信号链模拟芯片、电源管理模拟芯片为主,并逐渐融合嵌入式处理器,为客户提供全方面的解决方案,2023年思瑞浦信号链芯片实现销售收入8.7亿元,同比下降31.20%。电源管理芯片产品实现销售收入2.2亿元,同比下降58.06%。

值得注意的是,2023年思瑞浦嵌入式处理器产品实现0到1的突破。公司信号链芯片产品毛利率为54.28%,较上年同期减少7.96%;电源管理芯片产品毛利率为42.28%,较上年同期减少7.53%。2023年,思瑞浦综合毛利率为51.79%,较上年同期减少6.82%,主营业务的毛利率均有大幅度的下滑。

图:2023年思瑞浦年报

毛利率变动的主要原因是主营业务毛利率下降,主要是市场竞争格局等发生变化导致公司部分产品售价下降及产品结构的变化部分高毛利率的产品销量占比减少所致。

思瑞浦采用Fabless模式经营,供应商包括晶圆制造厂和封装测试厂,2023年思瑞浦与主要供应商保持稳定的采购关系。由于集成电路行业的特殊性,晶圆厂和封测厂属于重资产企业而且市场集中度高。受晶圆、封测行业集中度较高的影响,公司的供应商呈现较为集中状态。

图:2023年思瑞浦年报

尤其是供应商1占采购总额比例为44 .36%,思瑞浦对其有严重的依赖,在经营过程中思瑞浦处于弱势地位对其没有议价权,导致公司让利大供应商的情况出现。

4 库存金额同比增长47.14%

2023年思瑞浦库存为4 .3亿元,同比增长47 .14%,库存金额占总资产比例7%以上。

图:2023年思瑞浦年报

思瑞浦存货账面余额为4.63亿元,存货跌价准备余额为3488.65万元,存货跌价准备余额占存货账面余额的比例为7.53%。

图:2023年思瑞浦年报

信号链产品产销率为98.65%,电源管理产品产销率为97.45%。信号链产品期末库存量较上年增长14.67%,占本报告期销量的比重为9.90%,总体备货风险较小。电源产品的库存量较上年增长20.91%,主要系线性电源、电源监控等电源产品销售减少。

从总体上看2023年思瑞浦生产量大大高于销售量,造成大量库存。

思瑞浦存货主要分为原材料、库存商品、委托加工物资等。值得注意的是库存中原材料占比超过二分之一,面对营收扩大的局面思瑞浦积极备货是正确明智的选择,在一定程度上可以缓解未来原材料价格上涨带来的负面影响。

作为高科技公司来说,产品库存积压并不是好消息。或将产生存货跌价损失,进而对公司经营业绩造成不利影响。

下游客户对商品参数指标的要求可能随应用需求的变化而更新,若未来下游客户需求、市场竞争格局发生变化,思瑞浦若不能有效拓宽销售渠道、优化库存管理,或未及时销售的成品可能导致跌价损失,进而对公司经营业绩造成不利影响。

库存的节节攀升对思瑞浦变现能力带来限制,2023年现金流下滑160%,思瑞浦研发投入以及偿还债务能力减弱。

5 创始人美国籍,无实控人

思瑞浦创始人周之栩在2007年加入了美国国籍,同时周之栩从摩托罗拉辞职,离开了美国。

在2008年,40岁的周之栩回国创立了思瑞浦微电子有限公司。在周之栩的带领下,思瑞浦于2020年9月21日在上交所成功上市。值得一提的是,在2021年,周之栩曾登上了《2021年胡润百富榜》,以40亿元人民币财富位列榜单第1702位,是甘肃庆阳地区的知名富豪。

据东方财富(300059)网显示,周之栩的年薪为168.3万,持股数达998.9万。周之栩的持股比例为8.31%。

思瑞浦股权结构较为分散,无控股股东和实际控制人。

一方面,缺乏实际控制人意味着公司的管理层更加独立,能够更好地制定并实施战略,这可能对公司的长期发展产生积极的影响。

另一方面,缺乏实际控制人也意味着公司更容易受到不同利益方的干扰和控制,这可能会对公司的长期稳定性产生负面影响。因此,要根据具体情况来分析公司无实际控制人对其未来发展的影响,而不能简单地做出一般性的判断。