投资要点

国内市场:

科威尔是国内测试电源领先企业,通过拓展半导体和氢能赛道实现第二成长曲线。公司分别于2016年和2017年进入氢能和半导体测试行业,2022年推出PEM电解槽测试产品并布局碱性电解槽,2023年发货2.5MW PEM电解槽测试系统(是目前国内最大功率的PEM电解槽测试设备),同年成功定增1.88亿,其中1.55亿用于小功率测试电源的扩产。

测试电源国产替代进行时,标准化助力企业横向拓展。公司大功率测试电源从非标品向着标准品过渡,小功率测试电源丰富产品系列和渠道建设。公司2022年测试电源销售收入排名全球第4,预计2025年光储+电动车领域测试电源市场空间47.6亿。

IGBT自给率不足30%,公司逐步布局封测环节,受益国产替代。2022年IGBT自给率仅26.5%,公司通过接触中国科学院电工研究所和中恒微进入半导体测试设备行业,整合并购汉先科技(键合设备公司),进入封测环节,投资艾凯瑞思(划片机设备公司),进一步深化布局。

制氢和用氢景气度逐步提升。制氢:(1)弃光弃风不可避免(2)双碳约束:绿氢真正帮助传统行业脱碳;中国引领电解槽装机。根据IEA的《Global Hydrogen Review 2023》,2023年全球电解槽装机量预计超2GW,中国电解槽装机占全球容量的50%。用氢:燃料电池汽车有望放量,科威尔市占率第一。根据国鸿氢能招股书,2022-2030年中国氢燃料电池销量由0.34万辆增至41.24万辆,同期CAGR为82.2%,测试设备市场空间20亿;根据势银,2022年氢燃料电池检测设备CR3为62%,其中科威尔市占率26%。

盈利预测与评级

我们预测公司2023-2025年营业收入分别为5.3/7.7/10.8亿元,归母净利润分别为1.1/1.6/2.3亿元,三年归母净利润CAGR为45.1%,以当前总股本0.84亿股计算的摊薄EPS为1.3/1.9/2.7元/股。公司当前股价对2023-2025年预测EPS的PE倍数分别为38/26/18倍,参考可比公司估值,并考虑氢能放量,首次覆盖给予“买入”评级。

一

以测试电源为基,纵向拓展半导体和氢能赛道

1.1 以测试电源进行“一横多纵”战略

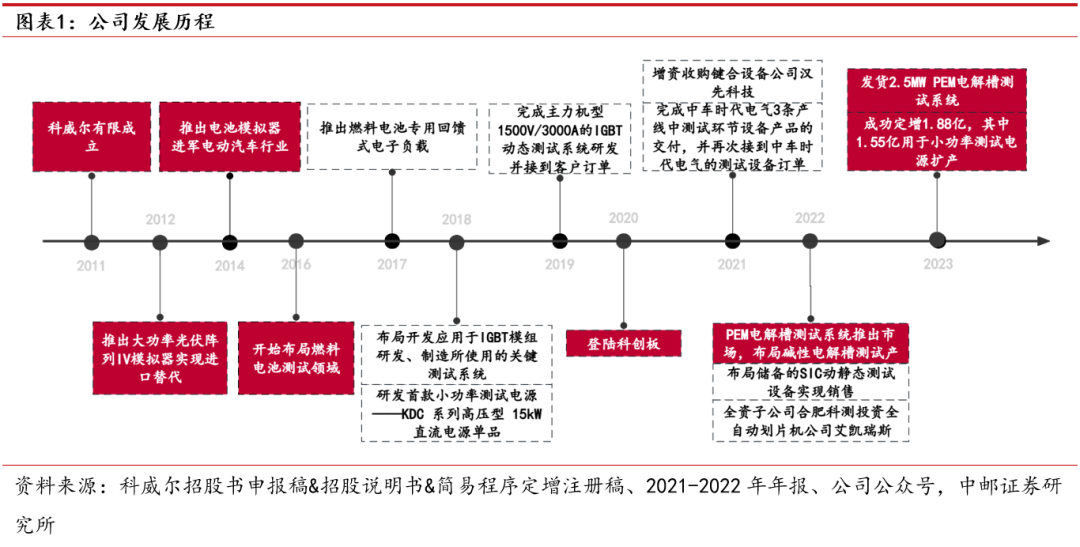

科威尔是国内测试电源领先企业,通过拓展半导体和氢能赛道实现第二成长曲线。公司成立于2011年,2012年推出大功率光伏阵列模拟器实现国产替代,2014年推出电池模拟器进入电动车产业,2016年布局燃料电池测试设备,2017年布局IGBT模组测试系统,同年研发首款小功率测试电源产品,2020年登陆科创板,2021年通过收购键合设备公司汉先科技布局IGBT封测环节,2022年推出PEM电解槽测试产品并布局碱性电解槽,投资全自动划片机公司艾凯瑞思深化布局IGBT封测环节,2023年发货2.5MW PEM电解槽测试系统(是目前国内最大功率的PEM电解槽测试设备),同年成功定增1.88亿,其中1.55亿用于小功率测试电源的扩产。

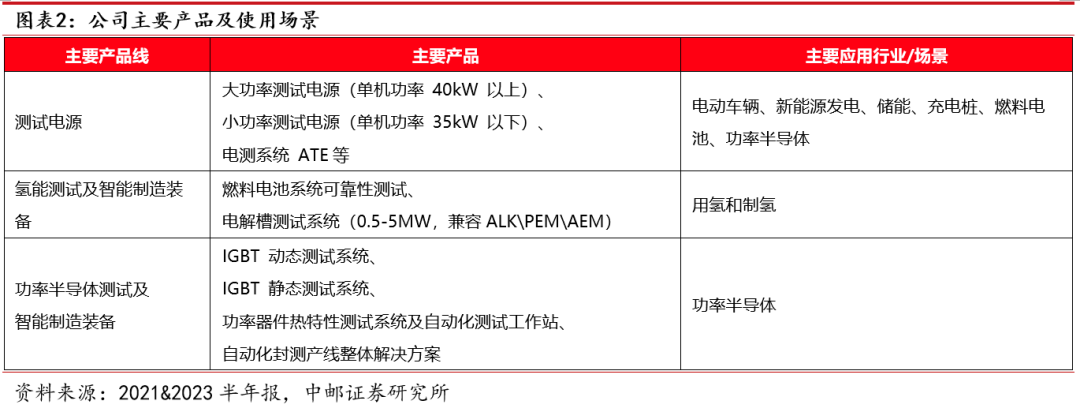

公司的起家产品是大功率测试电源(非标品),抓住新能源高景气,在新能源发电、电动车辆测试电源领域实现国产替代,并通过接触亿华通、国鸿氢能和inhouse进入氢能测试行业,通过接触中国科学院电工研究所和中恒微进入半导体测试设备行业。公司目前产品主要用于新能源发电、电动车辆、氢能、功率半导体等工业领域。测试电源是通用基础研发设备,公司致力于测试电源产品系列化、标准化(发力小功率测试电源――4个系列产品),未来有望陆续进入半导体设备、汽车电子、医疗等领域。

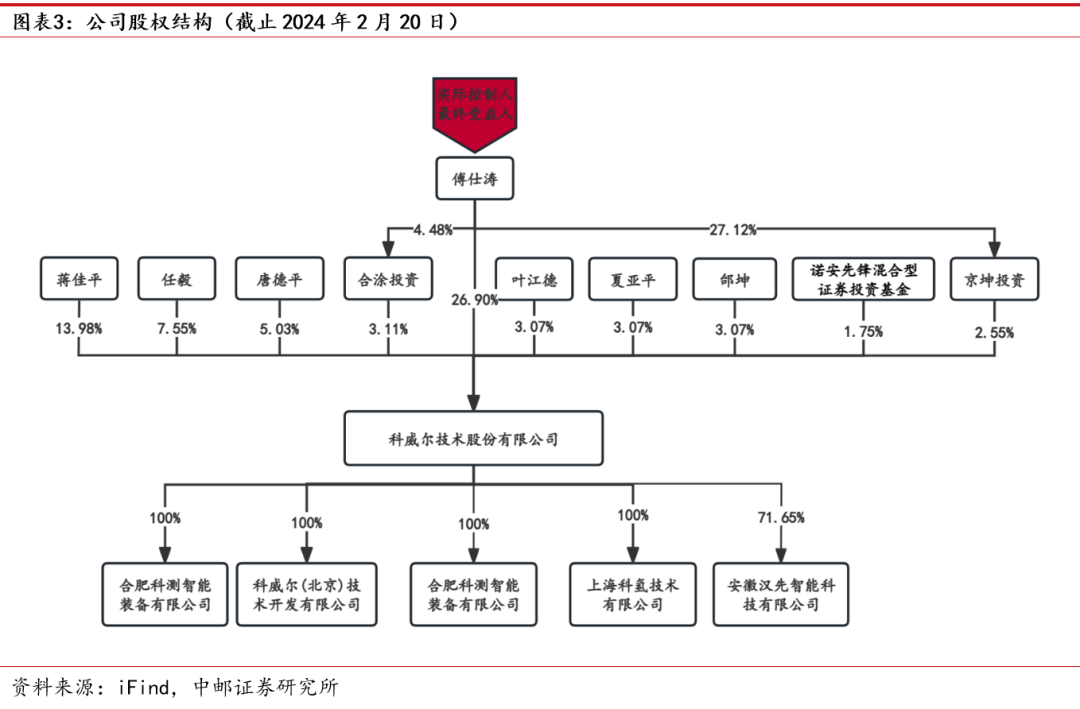

股权结构稳定:公司控股股东、实际控制人为傅仕涛,截止2024年2月20日,傅仕涛直接持股26.9%,通过合涂投资及京坤投资间接持股分别为3.11%、2.55%,合计持股32.56%。

股权激励效果显著:公司在2021年6月16日进行限制性股票激励,激励65人共计90.32万股(不含预留的20%股权激励),前2个归属期业绩如期达成。

1.2 业绩稳健,盈利能力维持高位

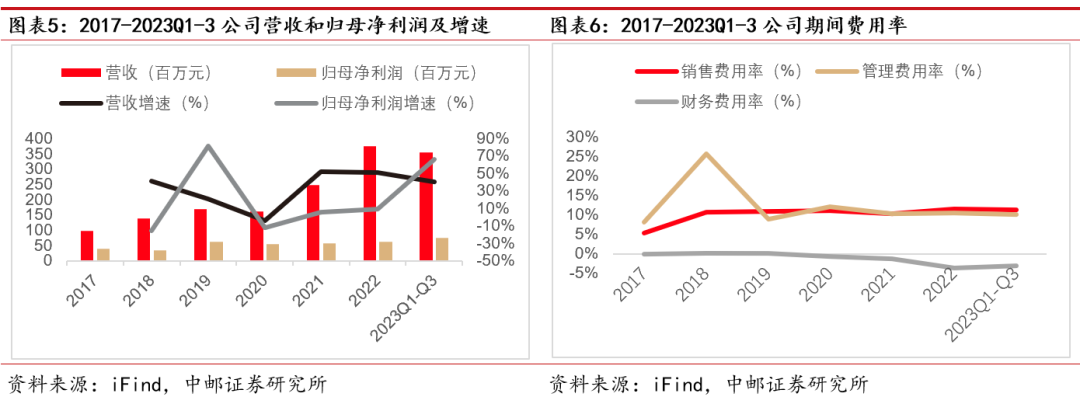

历史业绩稳健,光储、氢能等行业景气度提升有望进一步增厚业绩。2017-2022年公司营收和归母净利润CAGR分别为30.6%、9.2%。2023Q1-3公司营收和归母净利润分别为3.6、0.8亿,同比分别+40.1%、+66.5%,其中营收增长主要系(1)光储行业持续景气(2)氢能行业需求有所回暖(3)功率半导体部分订单确认收入,归母净利润增长主要系(1)规模效益带来的降本增效(2)小功率测试电源等高毛利产品收入占比提升。根据公司业绩预告,2023年实现归母净利润1.05~1.15亿,同比+68.74%~+84.81%。

随着产品模块化的推进,期间费用有望改善。2023Q1-3公司销售、管理、财务费用率分别为11.4%、10.8%、-3.8%。

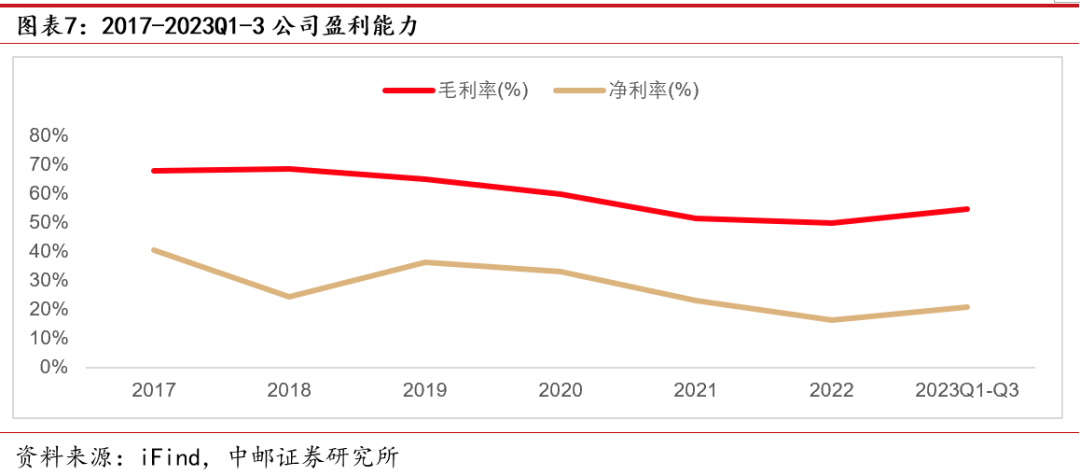

盈利能力开始回升并处于高水平。2023Q1-3公司毛利率和净利率分别为54.6%和21.0%,同比分别+5.3%、+3.5%,主要系(1)高毛利率新产品持续推向市场(2)规模效应。

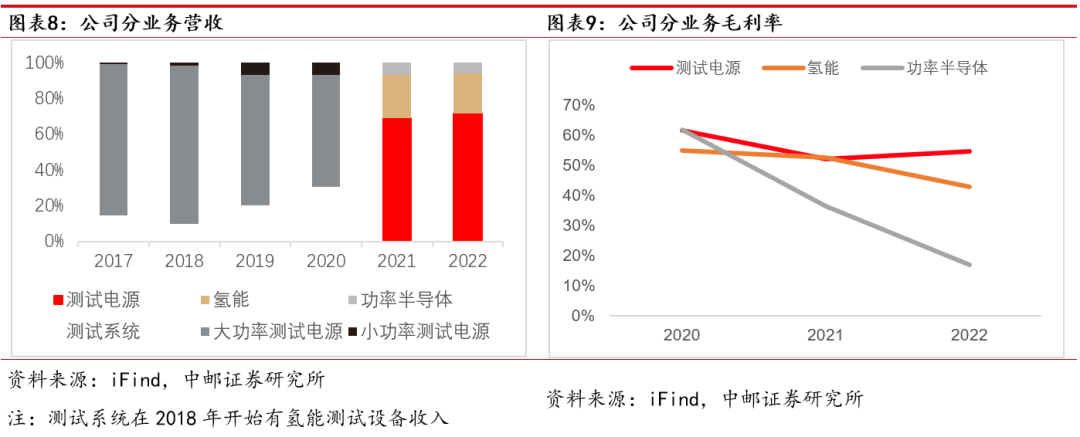

测试电源毛利率有所提升,氢能和功率半导体测试设备第二增长极逐步形成,2022年功率半导体毛利率下降主要是公司交付自动化产线集成设备较多,拉低订单整体毛利率,属于学习成本。

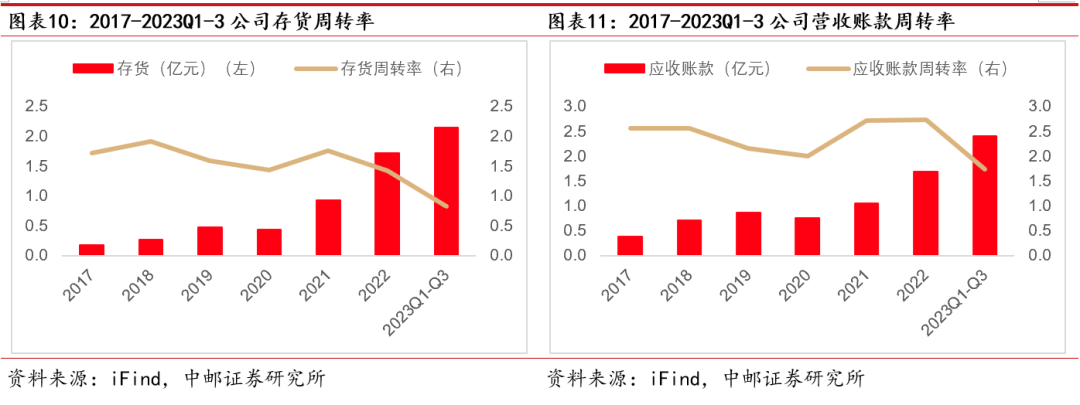

存货周转率与应收账款周转整体变慢。存货方面,2023Q1-3公司存货规模为2.2亿,同比增长24.3%,主要是因为公司在手订单增加,库存商品、在产品及原材料等规模增加;应收账款方面,2023Q1-3公司应收账款2.4亿,同比增长55.0%。

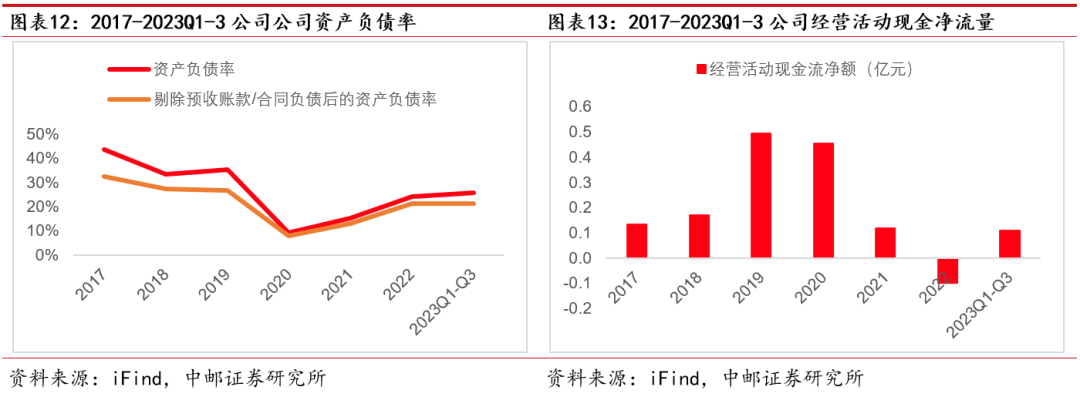

低资产负债率有助于公司长期稳健经营。截至2023Q3,公司资产负债率为25.7%,剔除预收账款/合同负债后的资产负债率为21.5%,整体财务风险处于较低水平。

2023Q1-3,公司经营活动现金净流量为0.11亿,去年同期为-0.34亿,公司回款情况改善。

公司持续进行研发投入,以研发驱动创新。公司是研发驱动型企业,2018-2021年研发费用占营收比例稳步上升,研发人员数量占员工比例超25%。2023Q1-3,公司研发投入为0.62亿,研发投入占营收比为20.5%,持续的研发投入和稳定的研发团队有助于公司保持核心技术优势。

二

测试电源国产替代进行时,标准化助力企业横向拓展

2.1 大功率测试电源标准化(性能提升),小功率测试电源产品丰富化+渠道建设

公司大功率测试电源从非标品向着标准品过渡,采用SiC功率器件的结构设计,提升大功率产品的标准化,例如,D2000系列可编程双向直流电源产品,体积较以往工频系列减少了52.8%,重量减少了61.9%,功率密度提高了112%。

小功率测试电源本身是标准化产品,随着公司丰富产品系列和分销渠道建设,有望进入半导体设备、医疗等领域,加速受益于国产替代。

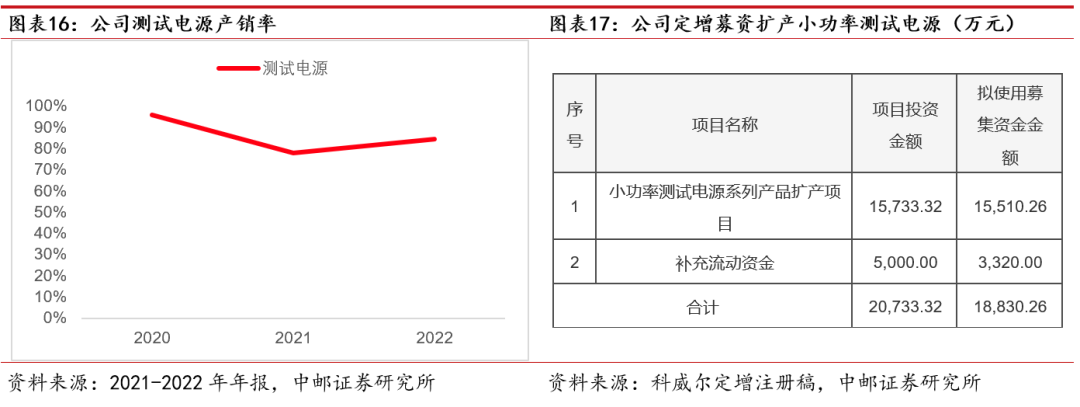

公司成功发行定增募资扩展小功率测试电源,达产后产值3.7亿。IPO募资投产小功率产能2000台/年,2022年产量2178台测试电源,产能利用率偏紧。定增投产将分别实现小功率测试电源C\S\G\E系列2000\2500\1200\1500台。

科威尔2022年测试电源销售收入排名全球第4,预计2025年光储+电动车领域测试电源市场空间47.6亿。根据爱科赛博的回复函,预计2025年中国测试电源(光储充+新能源车领域)市场空间47.6亿,对应2021-2025年CAGR为24.3%。

三

IGBT国产替代加速,布局IGBT模块封测环节

3.1 IGBT国内应用广泛,国产自给率不足30%

IGBT是能源变换与传输的核心器件,俗称电力电子装置的“CPU”。IGBT又叫绝缘栅双极性晶体管,是BJT(双极型三极管)和MOSFET(金属-氧化物半导体场效应晶体管)组成的复合全控型电压驱动式功率半导体器件,具备MOSFET 和BJT的优点,如输入阻抗高、易于驱动、电流能力强、功率控制能力高、工作频率高等特点,已成为电力电子领域开关器件的主流发展方向。

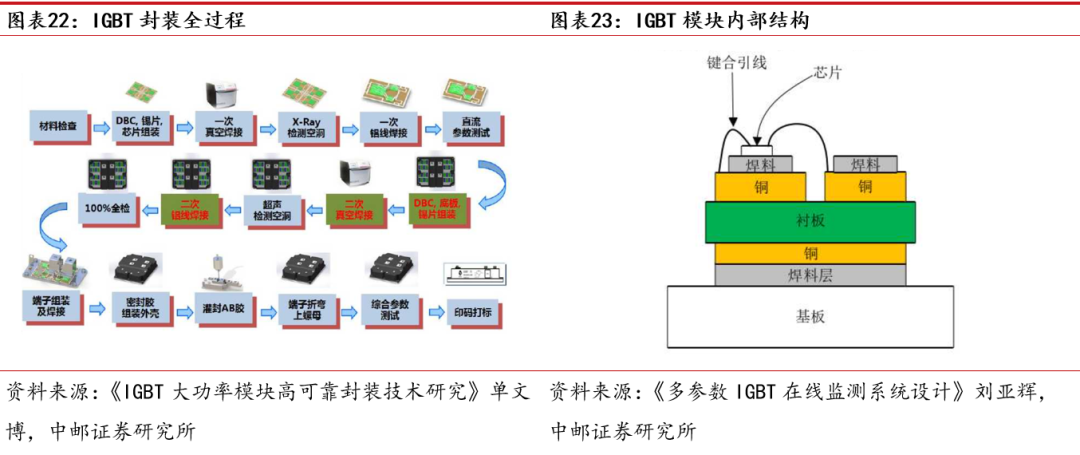

IGBT可分为单管、模块和智能功率模块IPM三类产品,在实际应用中,多以IGBT模块形式出现,是公司在功率半导体测试产线的主要对象。

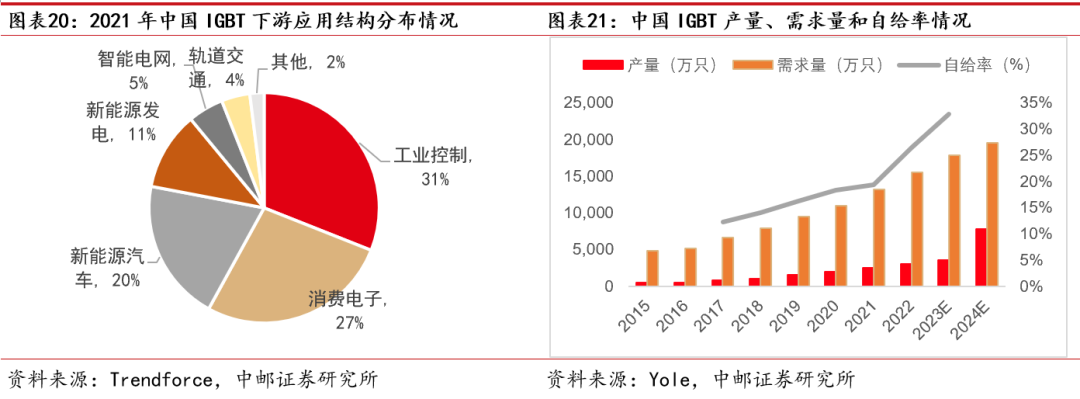

IGBT在新能源领域占比较大。以IGBT为代表的功率半导体目前应用在新能源发电、新能源汽车、工业控制、消费电子、轨道交通和智能电网等多个下游领域。根据Trendforce,2021年中国IGBT应用结构分布中新能源汽车和新能源发电占比31%。

IGBT供需缺口大,自给率低于30%。国内IGBT市场基本被国外厂商占据,主要由德国英飞凌、日本三菱、富士电机等巨头所控制,国内市场的需求严重依赖于进口,2022年IGBT自给率仅26.5%。

整合并购汉先科技(键合设备公司),进入封测环节,投资艾凯瑞思(划片机设备公司),进一步深化布局。IGBT封装测试产线主要包括划片、贴片、焊接、键合、测试五大主设备,公司以测试设备为基,逐步延伸到键合和划片机领域。

四

制氢和用氢景气度逐步提升

4.1 可再生能源为什么需要制氢

(1)弃光弃风不可避免

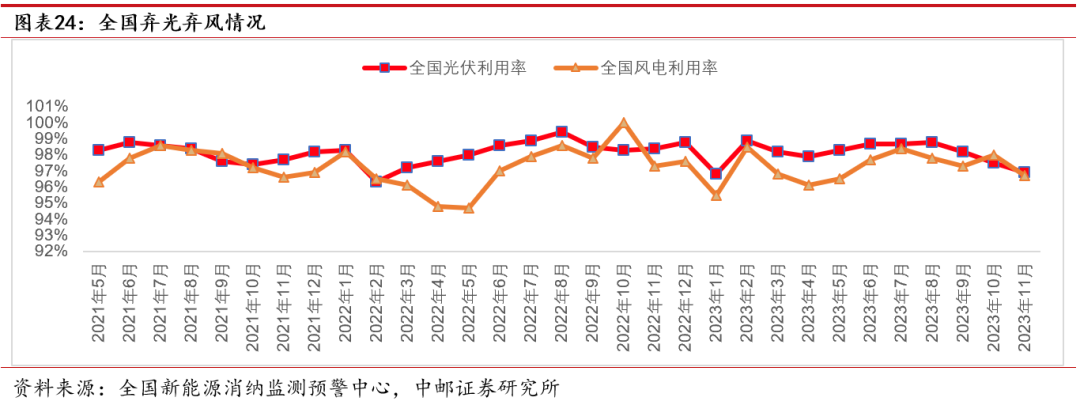

不像化石能源自带储能,同时电力消费是一个实时平衡过程,因此单独风光发电大概率会发生弃风弃光现象。

(2)双碳约束:绿氢真正帮助传统行业脱碳

中国是全球最大的制氢国且增速领先。2019-2022年全球和中国制氢CAGR分别为2.5%、22.1%。中国氢能产业联盟预计到2030年碳达峰期间,我国氢气的年需求量将达到约4000万吨,在终端能源消费中占比约为5%,其中可再生氢供给可达约770万吨。

2022年电解制氢产量同比+35%。根据IEA的《Global Hydrogen Review 2023》,低排放氢气仅占0.7%,其中低排放氢气又以蓝氢为主,电解制氢占比仅0.1%,真正的绿氢占比更少。

氢能新型应用(交通、发电等)占比0.1%。原油炼化与化工为当下主要的氢气消费场景,根据2050全球净零排放的场景,则2030年氢气的需求预计将达1.5亿吨,其中40%来自新应用领域。

中国引领电解槽装机。根据IEA的《Global Hydrogen Review 2023》,2023年全球电解槽装机量预计超2GW,中国电解槽装机占全球容量的50%。

绿氢能帮助化工等传统高载能行业脱碳。

4.2 用氢:燃料电池汽车有望放量,科威尔市占率第一

中国燃料电池汽车有望加速放量,检测设备有望受益。根据国鸿氢能招股书转引弗若斯特沙利文预测,2022-2030年中国氢燃料电池销量由0.34万辆增至41.24万辆,同期CAGR为82.2%。根据势银燃料电池检测产业蓝皮书(2023)预测,2025年中国用氢端测试设备市场规模20亿。

氢燃料电池检测行业集中度较高,科威尔2022年市占率第一。根据势银,2022年氢燃料电池检测设备CR3为62%,其中科威尔市占率26%。

五

盈利预测及投资评级

5.1 核心假设

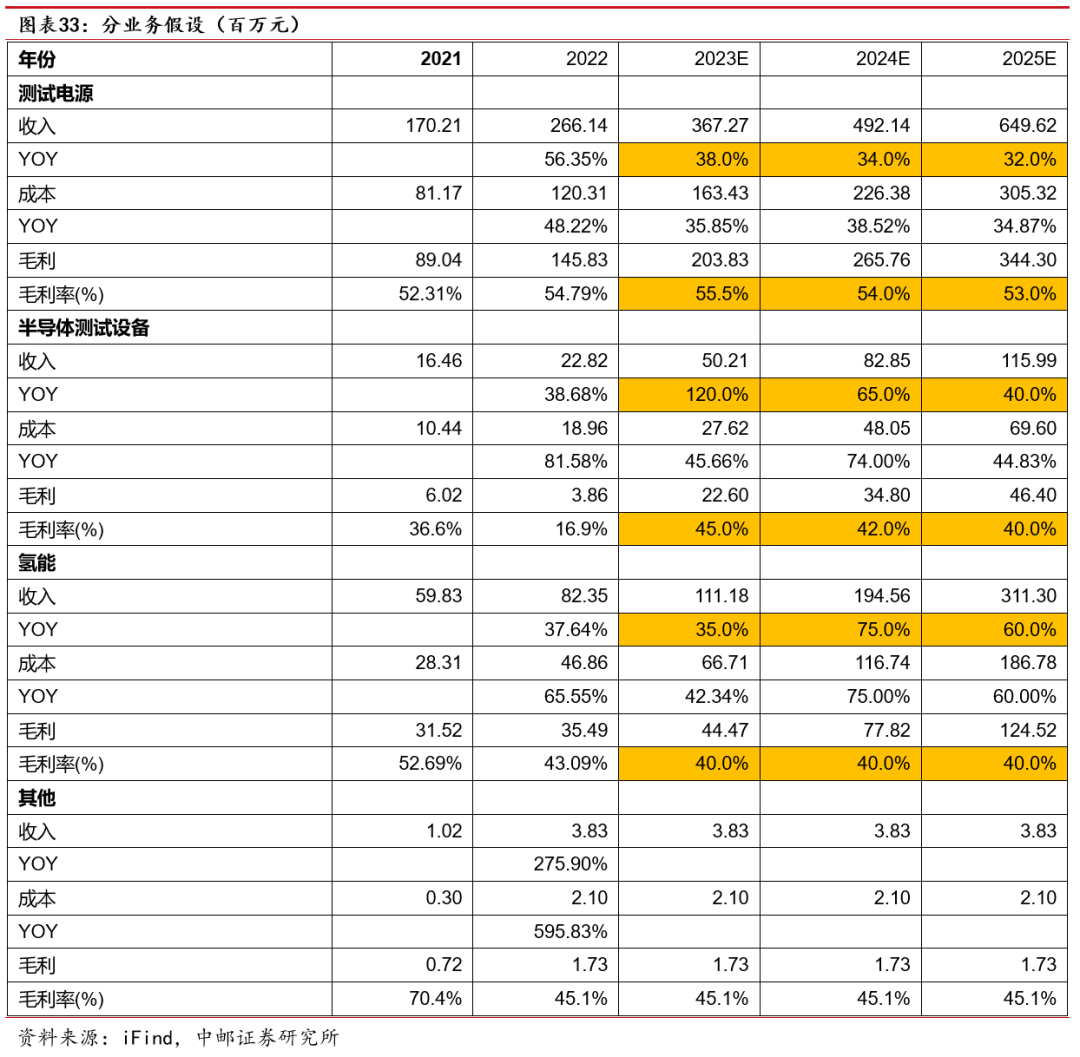

测试电源业务:2022 年全年实现 1837 台测试电源销售。IPO募投项目生产基地于 2023 年 4 月投产,达产后将实现高精度直流测试电源(5-30kW)产量 1000 台/年、高精度直流电子负载(5-30kW)产量 1000 台/年,并且今年定增成功,其中1.55亿扩产小功率测试电源产品至 7200 台/年,并计划 2 年后投产,公司测试电源业务未来有望持续高增。预计 2023-2025 年测试电源业务收入分别为 3.7、4.9、6.5 亿,同比增长38.0%、34.0%、32.0%,市场格局较为稳定,预计毛利率分别为 55.5%、54.0%、53.0%。

氢能产品测试装备业务:绑定下游头部企业,受益氢能行业高增速,带动燃料电池和电解槽检测设备需求高增,IPO募投生产基地建设项目于 2023 年 4 月投产,产能逐步达产后将实现燃料电池系统测试系统产量 20 台/年,大功率燃料电池电堆测试系统(30kW 以上)产量 40 台/年,预计 2023-2025 年公司氢能产品检测装备业务收入分别为 1.1、1.9、3.1 亿,同比增长 35%、75%、60%,2023 年起随着制氢和用氢行业起量,利润逐步恢复并维持相对稳定,预计毛利率分别为 40.0%、40.0%、40.0%。

功率半导体测试及智能制造装备业务:逐步进入下游 IGBT 头部企业,IPO募投生产基地建设项目于 2023 年 4 月完成建设实现生产,产能逐步达产后将实现 IGBT 动态测试系统产量 20 台/年和 IGBT 静态测试系统产量 20 台/年。预计 2023-2025 年公司功率半导体测试业务收入分别为 0.5、0.8、1.2亿,同比增长 120%、65%、40%,随着键合机等部分装备自供后,毛利率将有所维持,预计毛利率分别为45.0%、42.0、40.0%。

费用率假设:随着公司收入快速增长,预计销售、管理和研发费用率将逐步下降,预计2023-2025 年公司销售、管理、研发费用率分别为 11.0%、10.0%、9.5%;10.0%、10.0%、10.0%、17.0%、16.5%、15.0%。

5.2 主要财务数据预测

我们预测公司2023-2025年营业收入分别为5.3/7.7/10.8亿元,归母净利润分别为1.1/1.6/2.3亿元,三年归母净利润CAGR为45.1%,以当前总股本0.84亿股计算的摊薄EPS为1.3/1.9/2.7元/股。

5.3 估值与评级

公司当前股价(2024年2月21日)对 2023-2025 年预测 EPS 的 PE 倍数分别为 38/26/18 倍。我们选择爱科赛博、普源精电、华峰测控作为参考,参考可比公司估值,考虑氢能放量,首次覆盖给予“买入”评级。

风险提示

1、测试电源市场开拓不及预期,公司拓展小功率测试电源和渠道建设,若市场开拓不及预期,则对公司的业绩形成压力;

2、市场竞争加剧的风险,国产替代过程中可能会逐步产生激烈的竞争,可能对公司的盈利产生影响;

3、氢能行业景气度不及预期的风险。