平台型公司雏形初现,业绩迎来加速向上拐点

复盘公司发展历史,深耕激光、引进人才、拓展领域,经历十余年发展,公司成长为国内数一数二的激光自动化装备综合解决方案提供商。

核心竞争力,在于将激光和自动化很好的结合,在激光器方面,公司拥有设计和自制能力,对激光的控制能力强;在自动化设备方面,公司自主研发一系列精密配套工艺,保障了激光同自动化有机结合,为激光加工的自动化、智能化提供了充分的技术支持。

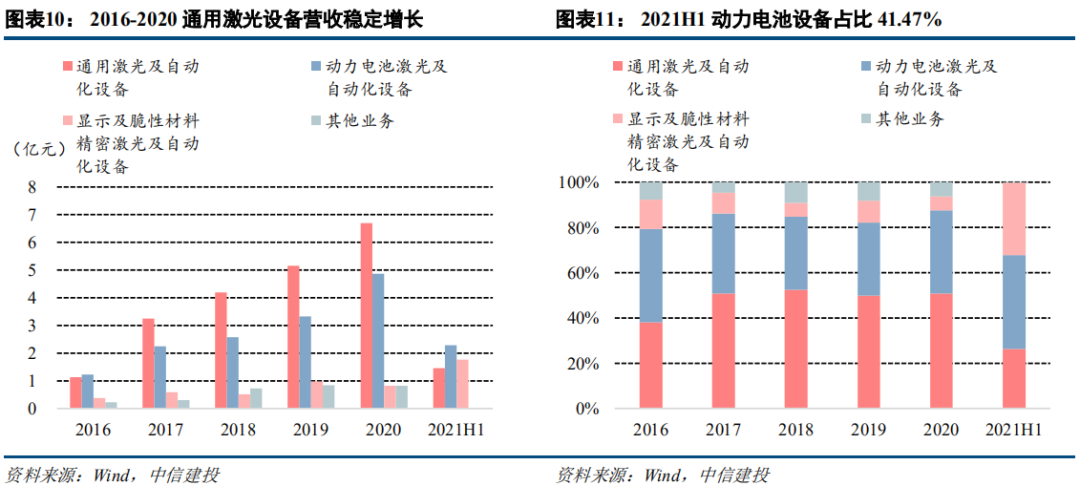

形成锂电、光伏、3C、钣金四大事业部,打造平台型公司。其中,锂电设备业务发展迅猛,光伏业务有待突破。。

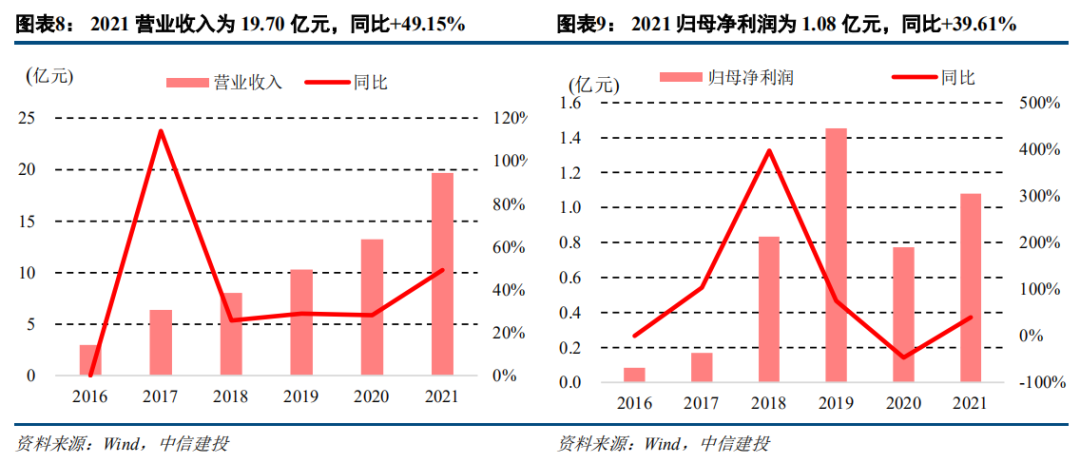

公司业绩迎来加速向上的拐点。2021年公司营业收入为19.70亿元,同比增长49.15%。2021年公司归母净利润为1.08亿元,同比增长39.60%。展望未来,随着公司锂电业务的快速成长以及光伏业务的突破,公司有望迎来业绩和盈利能力的同步提升。

锂电设备业务快速增长,为公司贡献主要增量

激光极耳切割设备的领导者。公司2015年开始和宁德时代共同研发激光极耳切割设备,并且在2016年实现全球首次量产,同年获得了宁德时代和中航锂电的订单。凭借先发优势以及持续的技术迭代升级,公司激光极耳切设备市占率领先。

凭借自动化技术积淀,装配线开始放量。公司生产的装配线主要功能是实现电芯入壳以及检测的自动化操作,包括一系列自动化设备,价值量约在1800万/GWh左右。2021年开始,公司装配线订单明显放量,支撑锂电板块增长。

与行业一流客户合作紧密,订单量明显攀升。截至2021年6月30日,公司在手订单32.60亿元(含税),同比增长130.95%。公司与宁德时代、中航锂电、亿纬锂能、长城汽车、蜂巢能源等行业龙头形成稳定合作关系,将受益于客户扩产。

光伏激光设备业务开始发力,新赛道打开成长空间

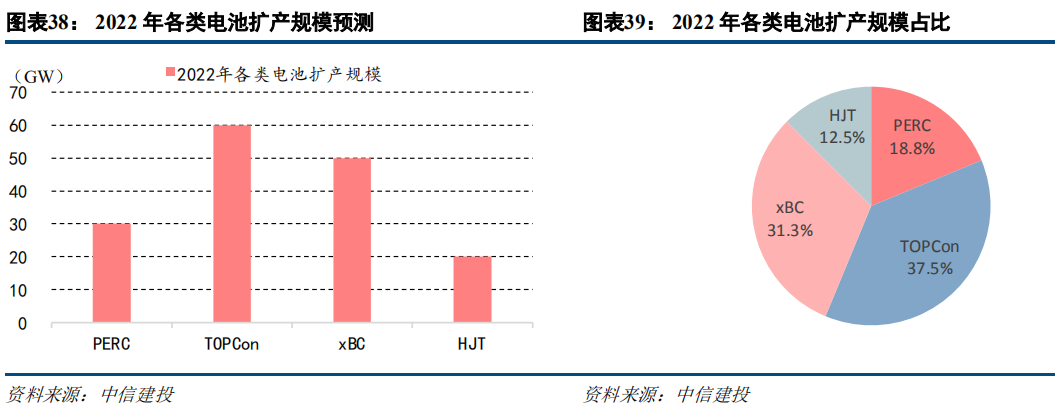

高效太阳能电池技术渗透率快速提升。随着相关工艺技术的发展以及产业链的逐渐完善,2022年各大厂商逐渐由观望到入局,纷纷宣布新型光伏电池扩产计划,TOPCon、HJT、IBC等高效电池渗透率有望加快。根据我们对于今年电池技术路线的判断,预计2022年PERC电池扩产约30GW,TOPCon电池扩产约60GW,HJT电池扩产约20GW,xBC电池扩产约50GW(其中P型约30-40GW)。

在高效电池时代,光伏激光设备单GW投资额提升,2022年市场空间有望增加近3倍。首先,激光加工设备在每种高效电池路线的应用价值量有望提升至5000万元/GW以上。其中:(1)电池片前道环节,TOPCon激光硼掺杂设备、IBC激光开槽设备价值量均有望超过2000万元/GW。(2)在电池片后道环节,激光转印技术应用于金属化环节,价值量可参考对应技术路线的丝网印刷设备,估计2500-5500万/GW;HJT激光LIA设备价值量约3000万元/GW。综合电池片前道和后道环节,考虑激光设备一定的渗透率假设,预计2022年电池片环节激光设备市场空间为39.59亿元。其次,激光无损划片等技术在组件环节亦可得到应用,预计500万/GW,2022年市场空间约为1.50亿元。综上,我们预计2022年激光设备在光伏电池片、组件环节的市场空间合计为41.09亿元,相较于2021年10亿出头的市场空间,增加近3倍,并且未来随着光伏产业的进一步发展,前景更加广阔。

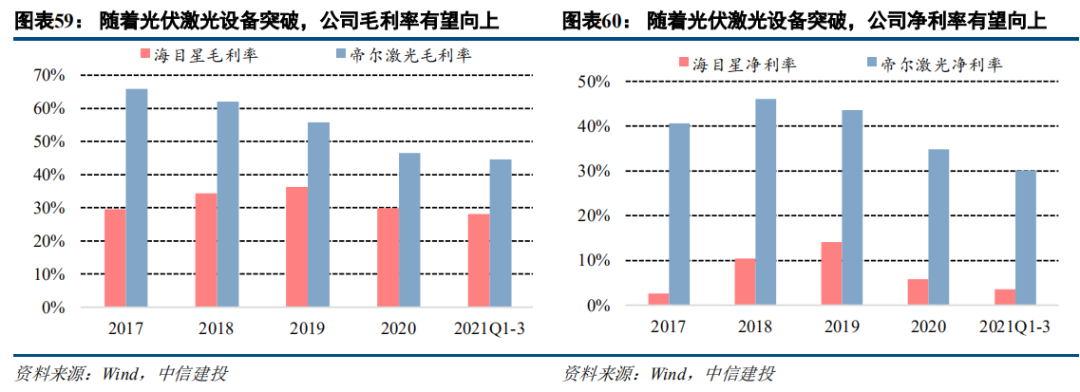

公司进军光伏激光设备,打开成长新空间。公司于2021年初左右进军晶硅太阳能电池领域,产品包括全自动激光开槽设备、全自动激光掺杂设备、全自动无损激光划裂设备等。根据2021年中报,公司在光伏行业的在研项目有太阳能电池激光加工技术开发、超快激光技术研发等。整体来看,公司在激光器和激光应用领域拥有众多优质人才,凭借对激光以及激光和材料相互作用机理方面的深刻理解,公司快速完成了光伏激光设备的研发制造,未来有望获得市场端的突破。对标帝尔激光,公司进军光伏激光设备,还将有利于盈利能力的提升。

下游资本开支不及预期;设备价格大幅下降;新业务拓展不顺利。

报告作者介绍

近年来,随着中等收入群体不断扩大,生活水平普遍提高,消费观念持续转变,对旅游的需求不断增长。同时,国家出台一系列政策措施,支持旅游行业取得较快发展。根据文化旅游部统计,国内旅游旅游总收入从2010年的1.57万亿元,增长到2019年的6.63万亿元,年均复合增长率达17%,远超同期GDP增速。预计未来一段时间,旅游需求将会继续保持较快增长。据市场机构预测,2025年国内旅游人数将突破83亿人次,旅游收入接近10万亿元。为满足人民对美好生活需要,必须进一步加快旅游基础设施建设,推动实现消费高质量发展。

吕娟:董事总经理,上海区域总监,高端制造组组长首席分析师,机械行业首席分析师。复旦大学经济学硕士,法国 EDHEC 商学院金融工程交换生,河海大学机械工程及自动化学士,2007.07-2016.12 曾就职于国泰君安证券研究所任机械首席分析师, 2017.01-2019.07 曾就职于方正证券研究所任董事总经理、副所长、机械首席分析师。曾获新财富、金牛、 IAMAC、水晶球、第一财经、WIND 最佳分析师第一名。

夏纾雨:中信建投证券机械行业研究员,复旦大学世界经济硕士,覆盖光伏设备、风电设备、通用基础件、油服设备、核电设备等方向,2021年加入中信建投证券。

证券研究报告名称:《海目星(688559):围绕激光自动化,打造平台型公司》

对外发布时间:2022年4月13日

报告发布机构:中信建投证券股份有限公司