4月24日晚间,科创板油墨龙头杭华股份(688571)正式披露了2025年年度报告。这份牵动着8765户股东神经的年报,刚一发布就引发了资本市场的剧烈讨论:全年营收看似仅微降1.61%,整体表现平稳,可归属于上市公司股东的净利润,却直接大降了21.97%,几乎砍去了两成的利润;更让人意外的是,公司的第二大股东外资股东T&KTOKA,年内直接减持了1260万股,第三大股东也同步减持了千万股,一边是业绩下滑、大股东减持,一边是公司的分红率直接飙到了58.18%,三年累计分红更是超过了三年的年均净利润,这到底是怎么了?

营收微降1.6%,净利直接砍了两成

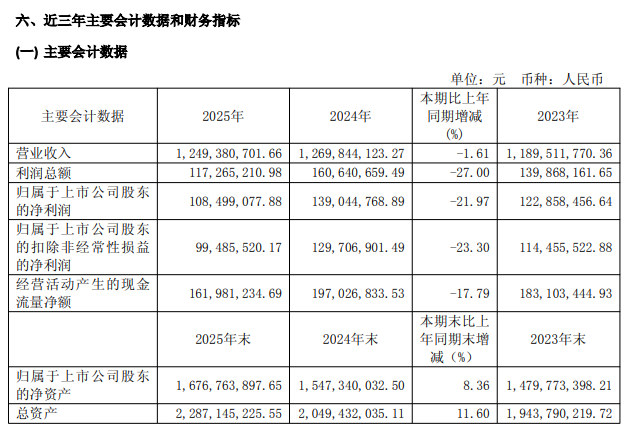

据年报数据显示,2025年,公司实现营业收入12.49亿元,同比仅下滑了1.61%,几乎可以说是基本持平,在油墨行业整体承压的背景下,能做到营收基本稳定,看起来已经算是不错的成绩了。

但与之形成鲜明对比的是,归属于上市公司股东的净利润,却直接跌到了1.085亿元,同比大幅下滑了21.97%;扣除非经常性损益后的净利润更是只有9948.55万元,同比下滑了23.30%,几乎砍去了两成多的利润。单看全年数据,不少投资者已经感到了震惊,毕竟营收才降了1.6%,净利润却直接降了22%,这个反差实在太大了。

拉长时间线到单季度维度,公司的业绩反差更是触目惊心。2025年前三个季度,公司单季度归母净利润分别为2832.70万元、1817.86万元、2943.15万元,其中Q2的净利润,直接环比暴跌了35.7%,几乎跌到了全年的最低点。而进入第四季度,公司的净利润才有所回升,达到了3256.19万元,创下了年内的新高。

换句话说,公司全年的业绩,几乎都是靠Q4的利润撑起来的,Q2的业绩暴雷,直接把全年的利润给拉垮了。这也让不少投资者感到疑惑:到底是什么原因,让公司的业绩在Q2突然出现了这么大的下滑,而且全年的利润降幅,远大于营收的降幅?

究其原因,公司在年报中并未给出明确的解释,不过,有业内人士向投资参考网记者表示,近年来,油墨行业的竞争正在不断加剧,原材料价格的波动,还有下游需求的疲软,都给公司的利润带来了不小的冲击。尤其是Q2的时候,下游的印刷、包装行业的需求出现了阶段性的下滑,导致公司的产品毛利率出现了不小的下滑,这才导致了Q2的业绩暴雷,以及全年的利润降幅远大于营收的降幅。

值得注意的是,非经常性损益的变动,其实并不能完全解释这次的利润下滑。数据显示,2025年,公司的非经常性损益为9013.56万元,较上年的9337.87万元,基本持平,也就是说,非经常性损益并没有拖累公司的业绩,这次的利润下滑,完全是主业的问题。

不过,即便如此,公司的现金流其实还算稳定。2025年,公司经营活动产生的现金流量净额为1.62亿元,同比仅下滑了17.79%,显示出公司的主营业务现金流,其实并没有出现大幅的恶化,依然保持着健康的状态。

外资大股东减持1260万股,第三大股东也跑了

不止于此,股东层面的变动,更是引发了市场的担忧。据年报披露,截至报告期末,公司的股东总户数为8765户,较上月末的8797户,基本持平,显示出筹码并没有出现大幅的分散。但从前十大股东的变动来看,大股东的减持动作,却让市场感到了震惊。

数据显示,公司的第二大股东,株式会社T&KTOKA,也就是公司的外资股东,报告期内直接减持了1260.39万股,持股比例从去年的29.33%,直接降到了26.36%。要知道,T&KTOKA作为公司的外资股东,已经持有公司股份多年,一直都是公司的第二大股东,这次突然减持了千万股,这也让不少投资者感到疑惑:是不是外资股东对公司的未来没信心了?

与之并行的是,公司的第三大股东,杭州协丰投资管理合伙企业,也同步减持了1091.67万股,持股比例从去年的3.92%,直接降到了1.35%,几乎把大部分的股份都给卖了。换句话说,短短一年的时间,公司的第二、第三大股东,合计减持了2352万股,占了公司总股本的0.55%,这也意味着,两大核心股东,都在悄然撤离。

这一操作立刻引发了投资者的讨论:为什么两大核心股东,会在年内集体减持?是不是他们提前知道了公司的业绩会下滑,所以才提前离场?

有业内人士向投资参考网记者表示,T&KTOKA作为外资股东,近年来一直在逐步减持公司的股份,可能是出于自身的资金安排,也可能是对国内油墨行业的前景不太看好。而协丰投资作为财务投资者,减持股份也很正常,毕竟他们已经持有公司股份很多年了,现在减持套现也很正常。不过,对于投资者来说,两大核心股东集体减持,还是会让市场对公司的未来产生一丝的担忧。

净利降22%,分红率却飙到58%,三年分红超三年利润

但是,更让市场感到意外的是,在净利润下滑的背景下,公司的分红力度,却不降反升。据年报披露,公司2025年度的利润分配预案为:向全体股东每10股派发现金红利1.50元,合计派发现金红利6312.74万元,占公司本年度归属于上市公司股东净利润的比例,达到了58.18%。

换句话说,公司今年的分红率,直接超过了58%,也就是说,公司今年赚的钱,一大半都拿去分红了。可问题在于,去年公司的归母净利润是1.39亿,今年直接降到了1.08亿,净利润降了22%,可分红率却从去年的?哦,记者梳理历年财报发现,去年公司的分红率,其实也达到了55.76%,而前年的分红率,更是达到了53.16%,也就是说,公司已经连续三年,分红率都超过了50%。

更让人震惊的是,最近三个会计年度,公司累计现金分红金额,达到了2.069亿元,而最近三个会计年度的年均净利润,才1.234亿元,这也就意味着,公司最近三年的累计分红金额,是三年年均净利润的167.58%,换句话说,公司把之前的老本,都拿出来分红了,三年的分红,比三年赚的钱还多。

这也立刻引发了投资者的讨论:公司的净利润已经连续下滑了,为什么还要维持这么高的分红率?把老本都分了,公司未来的研发投入、扩张资金,够不够用?

有业内人士向投资参考网记者表示,杭华股份作为老牌的国企背景的油墨企业,现金流一直都比较健康,手里的现金也比较多,所以才有能力进行高分红。不过,在净利润连续下滑的背景下,维持这么高的分红率,还是会让市场对公司的后续资金产生担忧,毕竟公司还要做研发,还要做业务扩张,要是把钱都拿去分红了,未来的发展资金够不够?

薪酬仅降6.5%,远小于净利降幅,研发投入砍了12%

与此同时,更让市场感到疑惑的是,核心高管的薪酬,却并没有随着业绩下滑而同步减少。根据年报披露的关键管理人员报酬情况,2025年,公司的关键管理人员报酬,合计为827.18万元,同比去年的884.63万元,仅下滑了6.5%。

换句话说,公司的净利润下滑了21.97%,可高管的薪酬,却只下滑了6.5%,降幅还不到净利润降幅的三分之一。这也引发了不少投资者的质疑:“公司的利润都降了两成了,高管的工资怎么才降了这么一点?”

不过,更让市场感到意外的是,公司的研发投入,也出现了不小的下滑。数据显示,2025年,公司的研发费用为4171.52万元,同比去年的4736.43万元,下滑了11.93%,研发投入占营业收入的比例,也从去年的4.33%,降到了4.02%。

要知道,杭华股份作为科创板的上市公司,研发投入本来就是公司的核心竞争力,可在业绩下滑的背景下,公司不仅没有加大研发投入,反而直接砍了12%的研发费用,这也让不少投资者感到疑惑:公司是不是为了维持高分红,所以才砍了研发投入?

有业内人士向投资参考网记者表示,近年来,油墨行业的竞争越来越激烈,公司本来就面临着不小的转型压力,需要加大研发投入来开发新产品,可现在研发投入反而下滑了,这会不会影响公司的长期竞争力?

老牌油墨龙头的增长,到头了?

不过,对于投资者而言,更需要关注的是,公司后续的业绩能否恢复?尽管公司表示,2025年,公司在行业竞争加剧的背景下,仍实现了营收的基本稳定,现金流也保持了健康的状态,而且高分红也是为了回馈股东。但净利润的大幅下滑、大股东的集体减持、研发投入的下滑,还是给市场留下了巨大的疑问:这到底是一次性的行业波动影响,还是公司的主业已经开始承压了?

有业内人士向投资参考网记者表示,近年来,国内油墨行业的需求正在不断疲软,下游的印刷、包装行业的增速也在放缓,整个行业都进入了存量竞争的阶段。而杭华股份作为行业的龙头,也面临着不小的竞争压力,尤其是中小厂商的价格战,也在不断压缩公司的利润空间,这才导致了公司的利润降幅远大于营收的降幅。

不过,这一判断并非没有现实依据,毕竟公司的Q2业绩暴雷,全年的利润大幅下滑,已经说明了公司的主业,正在面临不小的压力。而大股东的集体减持,更是从侧面反映出,核心股东对公司的未来,已经开始产生了一丝的担忧。

总的来说,2025年的杭华股份,依然保持了主业的稳定,现金流也还算健康,但净利润的大幅下滑、大股东的集体减持、高分红背后的资金压力,还是给市场敲响了警钟。曾经的科创板油墨龙头,也开始面临增长的瓶颈。

有投资者直言,“一边是业绩下滑、大股东减持,一边是高分红、高管薪酬降幅远小于业绩降幅,杭华股份这到底是在回馈股东,还是在透支公司的未来?”