来源 :IVD资讯2025-08-26

2025年8月25日,亚辉龙发布2025年半年度报告。

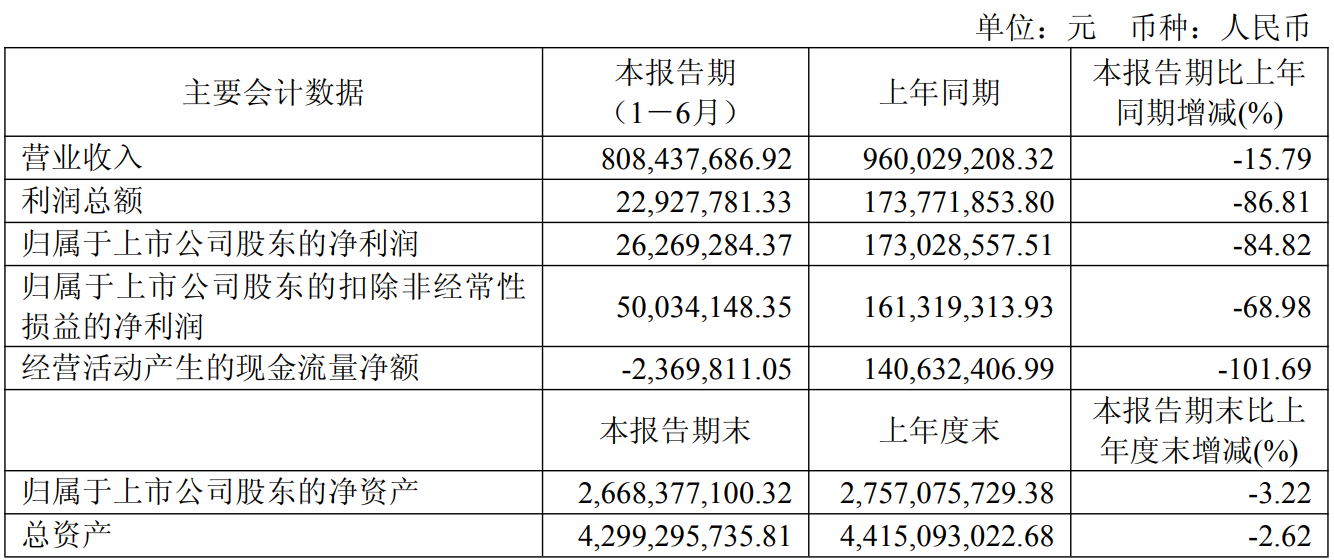

报告显示,公司实现营业收入8.08亿元,同比下降15.79%;实现归属于上市公司股东的净利润2626.93万元,同比大幅下降84.82%;扣非净利润为5003.41万元,同比下降68.98%。虽然上半年营收、净利润出现明显下滑,但在研发投入、海外市场、新产品注册等方面仍保持较强韧性。

业绩下滑主要原因:

国内IVD市场受医保控费、集采等政策影响,终端需求短期收缩;行业竞争加剧,产品价格承压;公司公允价值变动收益为负,进一步拖累利润表现。

经营情况:自产与代理

自产业务收入6.71亿元,同比下降14.98%;其中国内自产收入5.42亿元,下降21.08%;海外自产收入1.29亿元,逆势增长26%,成为亮点。代理业务收入1.18亿元,同比下降22.42%,主要受贝克曼、碧迪、沃芬等代理品牌销售区域调整及市场需求影响。毛利率总体稳定为61.58%,同比略降0.36个百分点。其中化学发光试剂毛利率仍高达80.15%,显示其产品仍具备较强的溢价能力。

研发与创新

报告期内,公司研发投入1.43亿元,占营收比重提升至17.69%。新增获批14项化学发光检测试剂注册证,涵盖血栓、乙肝定量、骨代谢等重点领域。

截至6月30日,公司已拥有:184项化学发光诊断项目获境内外注册;62项自身免疫诊断项目,继续领跑国产自免赛道;223项境内授权专利,创新能力持续夯实。

医疗器械产品国内注册进展情况如下:

国内外市场与装机情况

报告期内,公司自产化学发光仪器新增装机 1,090 台(出库 1,046 台),其中:

国内装机化学发光仪器新增装机546台,三甲医院覆盖率超70%;海外装机新增544台,覆盖120个国家和地区,试剂销售收入同比增长60.82%;流水线装机新增57条,同比增长54.05%,自研流水线iTLA Max签约11条。

行业挑战依旧严峻

集采、DRG/DIP支付改革持续推进,价格压力持续;技术迭代上,化学发光替代传统方法虽为趋势,但进程受资金、认知限制;部分核心抗原抗体仍依赖进口,存在供应链风险;持有云康集团、都正生物等金融资产,股价波动影响利润。

未来展望

尽管短期业绩承压,亚辉龙仍在多个方面展现出战略定力:持续加码研发,尤其在化学发光、微流控、分子诊断等前沿平台;深化海外本地化,在拉美、东南亚等地建立服务网络,提升终端响应能力;拓展特色项目,在自免、生殖健康、糖尿病等优势领域持续深耕;推进智能制造:生产线智能化改造提升效率,降低成本。

亚辉龙2025年上半年的表现,尽管国内业务短期承压,但其在研发投入、海外拓展、产品注册等方面的持续努力,仍为其长期发展奠定基础。未来,能否在国产替代、海外拓展双线突破,我们期待其更好的表现。