来源 :量动势能2023-09-21

01

主营业务

医疗器械(手术动力装置)营业收入占总营业收入的 97.26%。国产手术动力装置龙头。

02

业绩披露

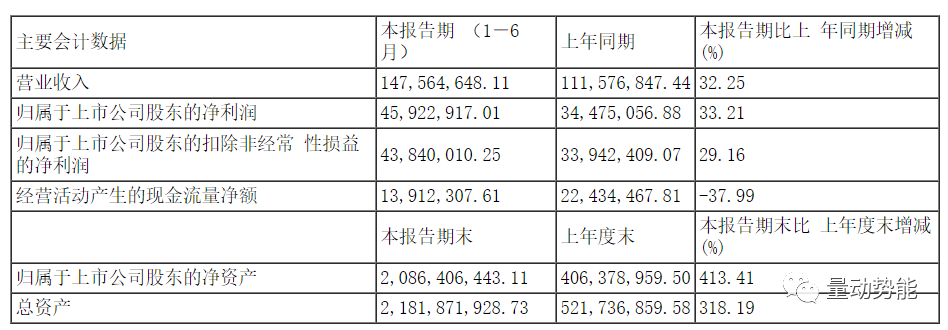

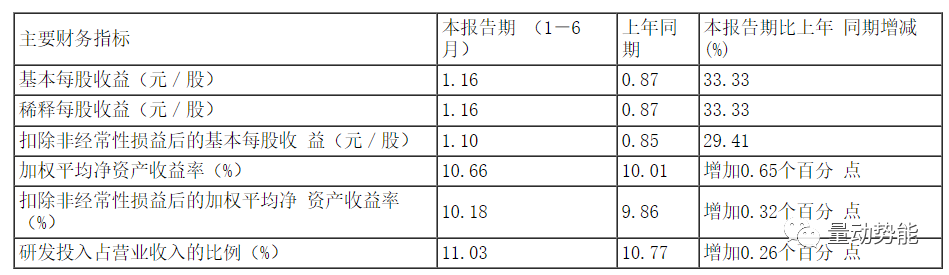

公司主营收入1.48亿元,同比上升32.25%;归母净利润4592.29万元,同比上升33.21%;扣非净利润4384.0万元,同比上升29.16%;其中2023年第二季度,公司单季度主营收入8011.1万元,同比上升18.28%;单季度归母净利润2197.33万元,同比下降3.85%;单季度扣非净利润2094.58万元,同比下降6.35%;负债率4.38%,投资收益214.8万元,财务费用-236.26万元,毛利率69.19%。

该股最近90天内共有6家机构给出评级,买入评级1家,增持评级5家;过去90天内机构目标均价为145.2。融资融券数据显示该股近3个月融资净流出2084.62万,融资余额减少;融券净流出2474.6万,融券余额减少。

该股最近90天内共有6家机构给出评级,买入评级1家,增持评级5家;过去90天内机构目标均价为145.2。融资融券数据显示该股近3个月融资净流出2084.62万,融资余额减少;融券净流出2474.6万,融券余额减少。

03

核心竞争力

A.公司自成立以来致力于手术动力装置核心技术的研究与发展,不断升级技术提升产品的性能和安全性,保证公司产品的技术水平达到国际先进水平,并领先于国内同类产品。公司已成为我国手术动力装置领域的领军企业之一,主要产品已经能够达到国外同类产品的性能,在部分方面甚至实现了创新和超越。依托遍布全国的营销网络,公司产品已销售至近千家三级医院。

B.公司对标全球第一梯队品牌进行技术布局,目前已建立医用微电机及传动技术、刀具设计制造技术、识别与控制技术、乳腺活检技术等技术板块,覆盖了公司产品设计和生产的关键节点。

C.根据中国医疗器械行业协会出具的说明,"西山科技的手术动力装置(含整机、耗材)在国内市场同类品牌中品牌知名度和市场份额名列前茅,在国产品牌中排名第一”.2019 年至 2021 年,发行人传统科室的手术动力装置中标数量位居第二名,中标数量占比为 16.60%,占据较强的领导地位。2021 年,发行人乳房病灶旋切式活检系统中标数量位居第三名,中标数量占比为 18.75%,处于行业前列。由统计数据可见,发行人的主要竞争对手均为知名外资品牌,体现出公司在手术动力装置市场中的市场地位和技术水平.

D.公司主要产品性能与国外一流品牌无实质性差别,已经能够媲美行业领先水平,并且在部分功能设计上(如:脊柱磨头的刚性弯折高速无级变向传动及万向调节、乳房旋切活检针的连续取样调节等)已实现进一步优化,体现出公司较强的产品竞争力。

E.公司还成功研发并取得 4K 内窥镜摄像系统、双极射频刀头等产品的医疗器械注册证,展现了较强的产品创新能力,是国内少数覆盖多个微创手术器械细分领域的本土企业之一。

04

业绩稳步增长的5大原因:

一是加强销售拓展,产品在国内外医院的认可度提升,进口替代效应逐渐凸显,同时进一步推动渠道下沉,市场临床需求稳步增加;

二是国内医院诊疗全面恢复,手术量的复苏带动手术动力装置产品销售上涨;

三是手术动力装置设备通过降价策略带动销量实现了大幅增长,从而带动整体销售额实现增长,并为后期耗材销量提升打下良好的市场基础;

四是持续加大研发投入力度,内窥镜和能量手术设备等新产品实现了小幅放量增长;

五是购买理财产生的投资收益同比增加。

05

风险提示

市场竞争风险,耗材一次性化和市场渗透率提升不及预期的风险,研发项目中止、新产品研发失败或无法得到市场认可的风险、销售模式风险“带量采购”政策的影响、产品单价持续下降风险。