来源 :E药产业研究院2023-06-11

1.收入结构调整,集采加速国产替代

2.高管年轻化,团队背后是美独资微创器械公司班底

3.扩充产能,进一步提高市场占有率

本周伊始,国产内镜之王海泰新光股价闪崩,当日下跌7.52%。资本市场担忧主要有两点:第一,公司对单一海外客户依赖性较大;第二,投资人对海外市场不确定性的担忧增加,地缘政治可能会给贸易环境带来影响。而作为国内内镜一次性耗材厂商,刚刚上市不久的安杰思同一天股价也下挫4.20%,结束了此前连续四天的上涨收盘。在全国持续高温的情况下,二级市场医疗器械板块寒意逼人。

5月下旬,杭州安杰思科技(下称:安杰思)在科创板敲钟上市。公司属于医疗器械制造企业,主要产品围绕内镜手术耗材进行相关布局。此次上市,公司共发行股份数量1447万股,占发行总股本比例的25%,共募资7.7亿元,发行价125.8元/股。安杰思并不是头一次冲击科创板,早在2020年科创板开板未满一周年之际,公司便勇做“第一批吃螃蟹的”企业,向上交所递表。然而在注册过程中面对证监会对于科创属性的问询,公司并没有给出回复,而是选择在2021年9月主动撤回了科创板的上市申请。此次上市,也说明了公司已满足了进入科创板的客观要求,公司业务进入资本助力的下半程。

止血闭合业务占半壁

消化内镜耗材遇集采

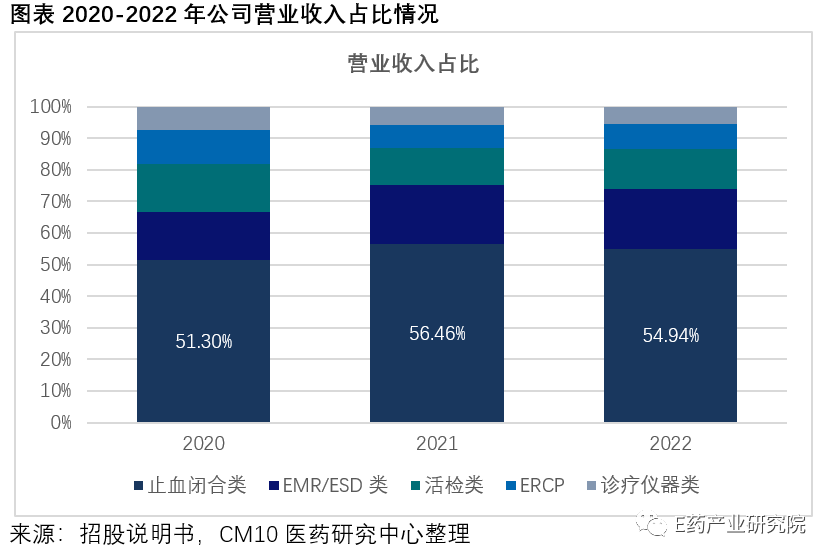

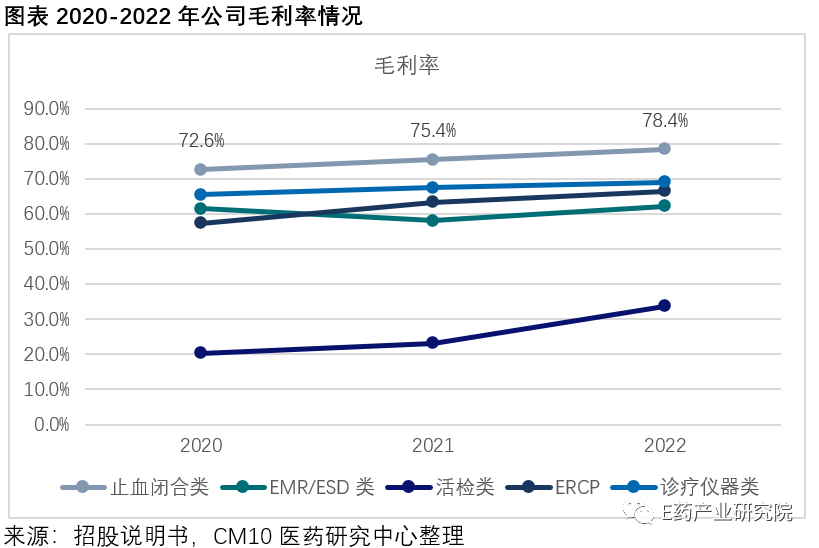

在安杰思现有的业务板块中,止血闭合类产品占比最高,2020-2022年占比分别为51.30%、56.46%以及54.94%,是公司主要的现金流业务。该产品线的毛利率在公司产品组合中也是最高的,分别为72.6%、75.4%以及78.4%,保持连续增长趋势。其原因除了有产品本身结构优化外,还有扩大生产所带来的规模效应以及更高效的供应链管理。在该业务下,公司产品包括了止血夹和双极高频止血钳。

根据公司招股书披露,2021-2022年,公司止血夹销售数量占中国市场总用量均处于15%左右。

止血夹在内镜微创手术治疗中的作用非常重要,常见的手术如EMR(内镜下黏膜切除术)、ESD(内镜下黏膜剥离术)、POEM(经口内镜下肌切开术)、STER(经内镜粘膜下隧道肿瘤切除术)、ERCP(经内镜逆行性胰胆管造影术)等,而止血夹通常是以钛合金的材质呈现,因此通常又被称为钛夹。公司的止血夹具有可重复开闭,支持 360°双向同步旋转操控的特点。

除此以外,公司还拥有EMR/ESD类、活检类、ERCP 类和诊疗仪器类的业务线,但部分产品已直面集采降价的挑战。公司EMR/ESD类产品圈套器分别在2021年9月和2022年5月被纳入浙江省和福建省带量采购范围;ERCP类产品胆道引流管、高频切开刀于2023年4月被纳入河北省带量采购范围,价格降幅均较为温和。据了解,EMR/ESD全年手术量在30-40万台左右,而市面上所使用到的多为中单极电刀,公司产品管线当中双极电刀目前渗透率较低,在不改变治疗方式的前提下,拥有更好的安全性。随着国内镜微创手术普及范围扩大,集采加速医疗耗材的国产化,公司内镜相关业务或将得到较快发展。

80后撑起的新一代班子

背后是美商独资微创器械公司班底

公司前身为安杰思基因,是由上市公司达安基因和章贤骏于2010年底共同出资注册成立,然而在经历了业务重组后,创始人章贤骏带领PCR相关业务退出了安杰思,并设立了杭州安誉生物。此后,内镜微创诊疗器械业务团队负责人张承便成为控股股东。网上对于张承的曝光不多,仅在IPO时留存有线上交流纪要,但从管理团队架构来看,管理风格更贴近医疗器械产业的多学科性,并且更具有朝气与活力。

在公司招股书中披露,除董事长张承外,副总经理韩春琦、财务总监陈君灿与公司董秘张勤华,几人均为80后,并且学历均为大学本科。韩春琦曾任职于最早进入中国并由美商独资的医疗器械公司安瑞医疗,拥有多年的研发经验,并在2012年开始,出任安杰思的研发技术相关岗位。而张勤华也同样来自安瑞医疗,并且此前还在肯德基有近8年的运营管理经验,这让他在医疗器械销售的岗位上显得游刃有余。除此以外,公司还有多名重要员工均来自安瑞医疗。

据了解,安瑞医疗成立于2006年,是美国Anrei Medical Holding Company, LLC在中国独资成立的企业,主要从事消化道微创外科器械的研产销工作。2017年,医疗健康最大的私募股权基金之一康桥资本注资该公司并成为控股股东。而安杰思在招股书中,也将其列为了同行业企业,并与该企业在专利侵权方面曾经产生纠纷,但最终获得胜诉。

产能扩充将成为上市后头等大事

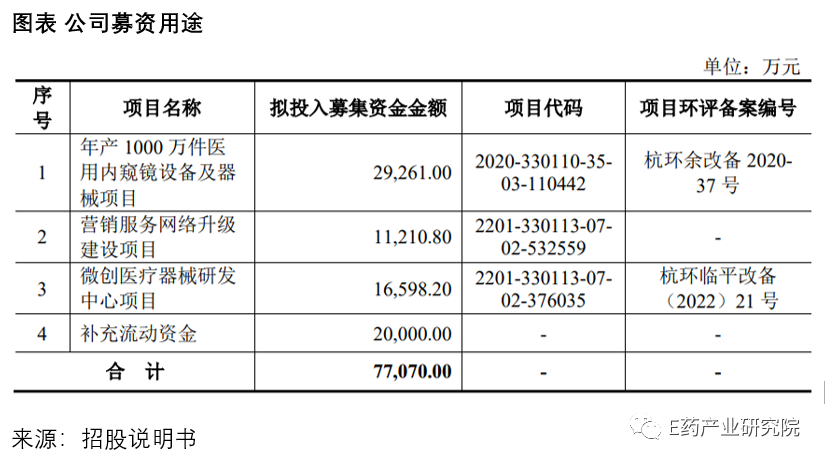

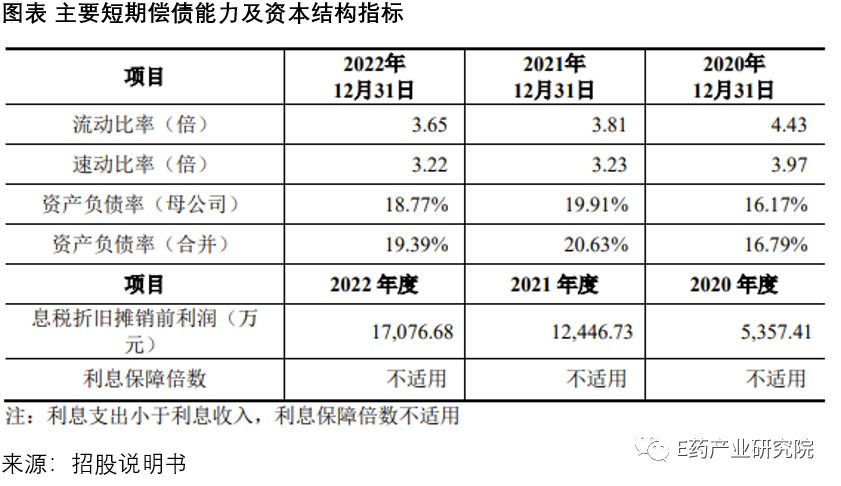

公司IPO募资7.7亿元,与公司上次递表科创板时计划募资增加约4亿元,除公司年产1000万件医用内窥镜设备及器械项目拟募资额没有改变外,营销服务网络升级建设项目和器械研发中心项目资金需求均有所增长。按功能划分,生产、销售、研发的投入占募资比分别为38%、15%以及22%,其余将用于补充流动资金。合理的产能扩张,将可以使公司通过规模效应降低产品单位成本,在本土市场医疗器械的集采的降费压力下,此举将更好的帮助公司实现快速成长,提升产品市场占有率。另一方面,公司的财务基本面良好,2022年底,公司账面货币资金2.1亿元,流动比率、速动比率分别为3.65以及3.22,且在近3年内无较大波动,短期偿债能力较强,体现了很好的抗压能力。

尽管网上对于安杰思销售数据的质疑声不断,而作为股东之一,达安基因的行贿丑闻更是对公司信誉产生了不好的影响。但公司实控人坚持消化内镜耗材的发展路线不变,并打造了年轻化且具有外资公司文化的管理团队,在医疗器械国产替代的大趋势下,加之公司基本面较为健康,消化内镜耗材国产化之路值得期待。