作为国内少数具备半导体硅外延片全流程生产能力的科创板企业,上海合晶(688584)曾凭借国产化替代与行业周期复苏的双重逻辑,备受资本市场关注。

然而5月21日,上海合晶突然披露了大股东大幅减持计划,直接将公司推入舆论漩涡。

值得注意的是,此前上海合晶刚刚披露了一季报业绩,一季度公司归母净利润同比暴跌超三成,扣非净利润降幅逼近45%,业绩暴雷毫无悬念。

而持股超28%的大股东兴港融创则精准踩在业绩利空窗口期,抛出不超过1%股份的减持计划,且已是近一年第二次大额减持。

业绩大幅滑坡与股东减持套现形成共振,上海合晶的经营成色、成长韧性与投资逻辑遭遇严峻挑战,中小投资者的信心也随之大幅动摇。

持股28.7%大股东连续减持,业绩窗口期火速抛出套现计划

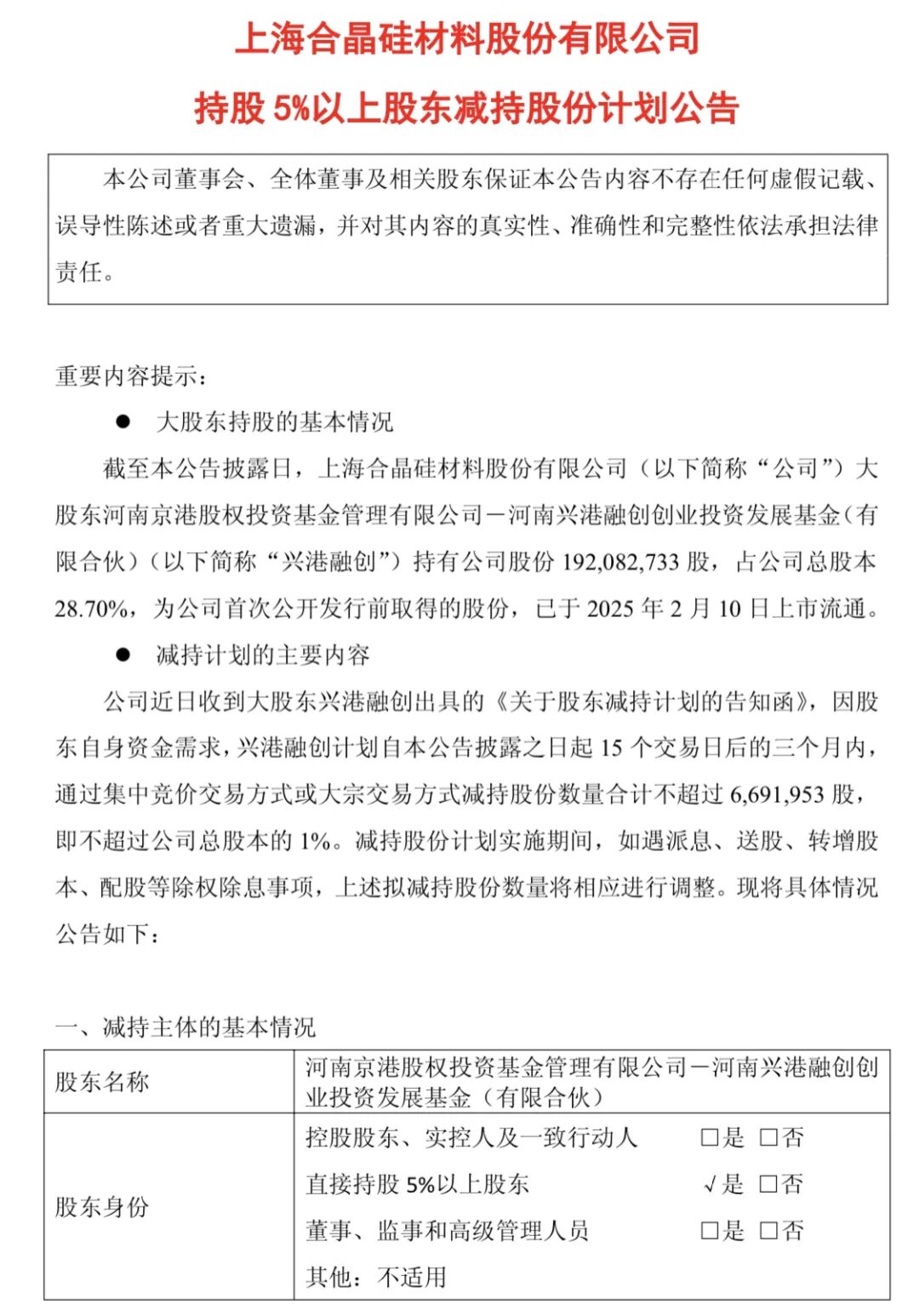

公告显示,本次减持计划的主体,是上海合晶持股5%以上的核心大股东河南兴港融创创业投资发展基金(有限合伙)(以下简称“兴港融创”)。

据公司《持股5%以上股东减持股份计划公告》显示,截至公告披露日,兴港融创直接持有上海合晶股份192,082,733股,占公司总股本比例高达28.70%,所持股份均为公司首次公开发行前取得,且已于2025年2月10日正式上市流通,无任何限售约束。

在投资者看来,大股东的此次减持计划堪称“精准落地”:兴港融创因自身资金需求,计划自公告披露之日起15个交易日后的三个月内,通过集中竞价交易、大宗交易两种方式,合计减持股份不超过6,691,953股,即不超过公司总股本的1%;减持时间窗口锁定为2026年6月11日至2026年9月10日。从减持规则来看,本次减持严格遵守科创板股东减持相关规定,与兴港融创此前作出的锁定期、减持意向承诺保持一致,且不会导致公司控制权发生变更,但减持时点与业绩暴雷高度重合,依然引发市场强烈质疑。

更值得警惕的是,这并非兴港融创首次大额减持。

公告数据显示,过去12个月内,兴港融创已完成一轮减持:2025年11月3日至2026年1月16日,该股东累计减持公司股份6,654,583股,减持比例同样达到公司总股本的1%,减持价格区间为21.40-26.56元/股。

短短一年时间内两次减持1%股份,且第二次减持直接踩在一季度业绩大幅下滑的关键节点,很难不让市场将其解读为“大股东对公司未来经营前景信心不足”,即便公司公告强调本次减持为“正常资金需求”,也难以平息投资者的担忧情绪。

从持股结构来看,兴港融创并非公司控股股东、实控人及其一致行动人,也无其他一致行动主体,减持行为具备完全自主性。但作为持股近三成的第一大流通股东,其连续减持行为直接冲击市场情绪,叠加业绩利空,极易引发资金恐慌性出逃,对公司股价形成双重压制。

2026一季度业绩全面暴雷,盈利指标全线大幅跳水

如果说大股东减持是情绪利空,那么2026年一季度业绩的大幅滑坡,则是上海合晶经营层面的实质性暴雷。

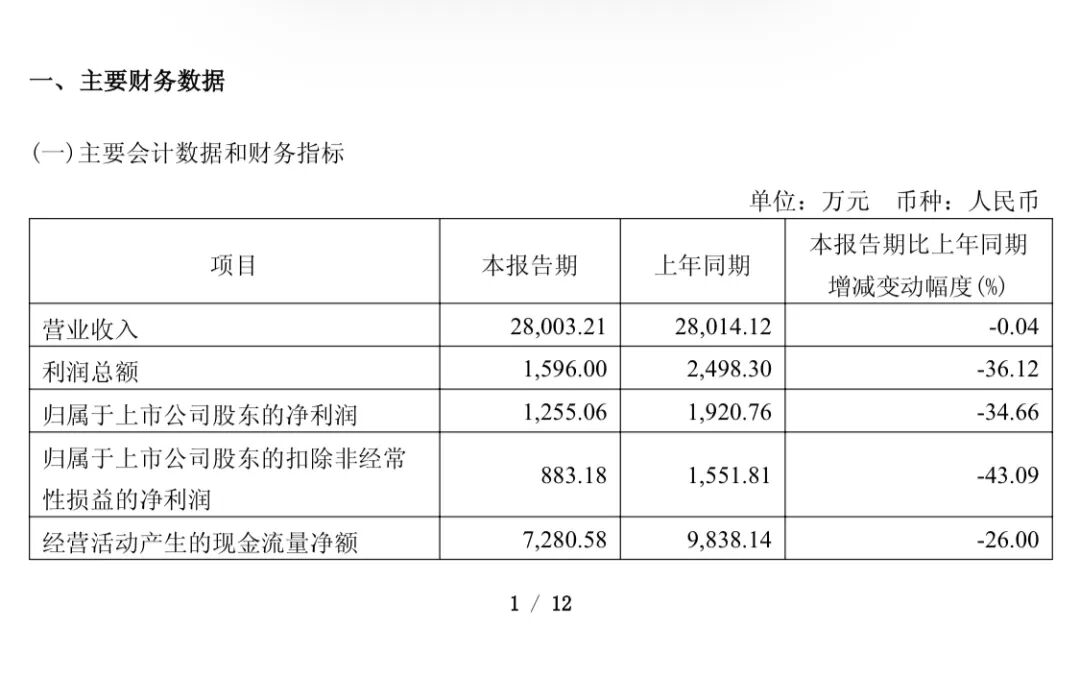

公司2026年第一季度报告显示,当期核心盈利指标全线飘绿,营收停滞、利润腰斩、现金流承压,多项数据创下近年同期最差表现,彻底打破了市场对公司业绩稳步复苏的预期。

而营收端呈现零增长态势:一季度公司实现营业收入28,003.21万元,较上年同期的28,014.12万元微降0.04%,几乎原地踏步。

作为半导体上游材料企业,在行业需求逐步回暖的背景下,公司营收未能实现增长,已暴露出身处行业竞争加剧、产品议价能力减弱的困境。

利润端出现断崖式下滑,成为业绩暴雷的核心标志:当期公司利润总额1,596.00万元,同比大降36.12%;归属于上市公司股东的净利润1,255.06万元,同比暴跌34.66%;归属于上市公司股东的扣除非经常性损益的净利润仅883.18万元,同比大幅下滑43.09%,降幅远超净利润增速。

有市场分析人士认为,这一数据意味着,公司主营业务盈利能力出现实质性恶化,非经常性损益成为利润“遮羞布”――当期非经常性损益合计371.88万元,其中政府补助就达382.94万元,若剔除这部分偶发性收益,公司主业盈利水平将更难看。

盈利能力同步大幅缩水:基本每股收益从0.03元降至0.02元,同比下滑33.33%;加权平均净资产收益率仅0.31%,较上年同期的0.46%减少0.15个百分点,资本回报能力跌至极低水平。

分析数据可以看出,上海合晶业绩暴雷的核心诱因,是财务费用的急剧恶化。一季度公司财务费用高达398.81万元,而上年同期为-576.34万元(财务收益),一正一负相差近975万元,几乎吞噬当期全部净利润。

对此公司解释称,一方面汇率波动导致汇兑损失大幅增加,汇率变动对现金及现金等价物的影响为-348.36万元,而上年同期为收益154.06万元;另一方面,上市募集资金逐步投入使用,货币资金从6.71亿元降至6.16亿元,利息收入从633.69万元骤降至118.06万元,同比降幅达81.37%,双重因素直接推高财务费用,成为利润暴跌的“元凶”。

还有一个不可忽视的因素,是上海合晶现金流与研发投入承压:经营活动产生的现金流量净额7,280.58万元,同比下降26.00%,回款能力明显减弱;研发投入合计2,387.86万元,同比下降8.02%,研发投入占营收比例从9.27%降至8.53%,作为技术密集型半导体企业,研发投入下滑进一步削弱了长期竞争力。

2025年业绩增长暗藏隐忧,增收不增利埋下暴雷伏笔

市场对上海合晶一季度业绩暴雷的错愕,本质是对公司业绩增长假象的幻灭。回看2025年年度报告,公司看似实现营收、净利双增长,实则暗藏“增收不增利、增长不可持续”的深层隐患,这些隐患在2026年一季度集中爆发,最终形成业绩暴雷的局面。

公告显示,2025年公司实现营业收入131,134.18万元,同比增长18.27%,看似重回高增长通道;但归属于上市公司股东的净利润仅12,534.97万元,同比仅增长3.78%;扣非净利润11,668.71万元,同比增长8.53%,净利润增速远低于营收增速,呈现典型的“增收不增利”特征。

这一数据表明,公司2025年的营收增长主要依靠销量扩张,而非产品盈利能力提升,成本管控、产品结构优化并未同步跟进,盈利质量大打折扣。

而现金流与盈利效率同样暴露风险:2025年公司经营活动产生的现金流量净额40,683.72万元,同比下降9.24%,盈利的现金支撑能力减弱;加权平均净资产收益率仅3.00%,较2024年的3.07%微降,较2023年的9.20%大幅下滑,资产获利能力持续退化。

从季度业绩节奏来看,2025年公司业绩已呈现逐季下滑的颓势,为2026年一季度暴雷埋下伏笔:一季度归母净利润1,920.76万元,二季度4,050.36万元,三季度4,508.40万元,四季度骤降至2,055.45万元,四季度净利润环比腰斩,盈利拐点已现。

进入2026年一季度,这一下滑趋势彻底失控,最终演变为业绩暴雷。

从行业与经营层面看,2025年公司虽受益于全球半导体市场复苏、功率器件与模拟芯片需求回暖,12英寸外延片销量实现大幅增长,但行业竞争加剧、原材料价格波动、客户认证周期长等问题始终未解决。公司虽提出“8英寸成标杆、12英寸做强做大”的战略,但产能扩张与盈利提升不匹配,叠加汇兑波动、资金收益下降等外部因素,最终导致2026年一季度业绩全面崩盘。

作为半导体硅外延片国产化核心标的,上海合晶曾承载着资本市场对国产半导体材料替代的期待。

但2026年一季度业绩暴雷、大股东连续减持的双重打击下,公司的经营短板与治理隐患彻底暴露。