来源 :科创板日报2023-08-09

8月8日晚间,上纬新材披露半年报,今年上半年公司实现营业收入6.5亿元,同比减少33.95%;净利润3200.44万元,同比减少12.34%。

对于业绩下滑的原因,公司解释称,主要是本年受市场需求放缓、原物料市场价格波动调减售价等因素,收入同比下滑,致经营业绩受到一定的负面影响。

需要指出的是,在公司营收、净利润双降的背景下,公司毛利率由2022年上半年的11.30%上升至2023年上半年的16.77%,整体呈现较为明显的上升趋势。

公司董秘办人士表示,毛利率的变化主要原因是,公司生产树脂产品所需要的原材料价格变动影响。为防范甲基丙烯酸、苯乙烯等原材料价格猛涨猛跌对公司产品价格带来的大幅波动,公司在原材料采购和产品销售策略环节不断调整,从根源上确保公司的盈利能力稳定。

该董秘办人士进一步表示,公司目前营业收入结构中,来自于风电板块的收入占比较大,风电叶片用材料作为生产风电叶片的主要上游原材料之一,其需求量与风电制造业景气度乃至风电行业的发展,有着密切关系。近年来,风电叶片行业处在竞争激烈的红海,公司在风电叶片领域的毛利率持续承压,面临市场竞争不断加剧,公司也会相应减少在风电叶片领域的订单量,维持公司整体毛利率的稳步回升。

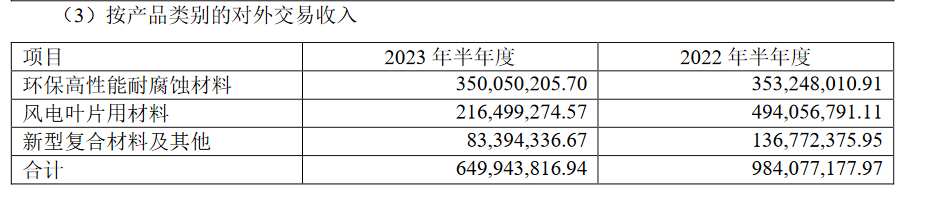

具体分产品收入结构上看,截至2023年上半年,公司环保高性能耐腐蚀材料收入为3.50亿元,同比下滑0.85%;风电叶片用材料收入为2.16亿元,同比减少56.27%;新型复合材料及其他收入为8339.43万元,同比减少39%。

上纬新材主营业务为环保高性能耐腐蚀材料、风电叶片用材料、新型复合材料等新材料产品的研发、生产和销售,公司产品下游主要应用领域,包括节能环保和新能源两大领域。

在新能源领域,公司风电叶片用材料所在的下游风电业务,受政策补贴退坡以及陆上风电装机容量趋于饱和等因素影响,导致的整体风机交付量放缓,出货量相应减少。

相关数据统计显示,在风电新能源行业,2023年1-7月,风电招标量达37.8GW,同比下降32.8%。此外,在装机量方面,据国家能源局数据,今年上半年风电并网22GW,这一数据较全年65GW的预计数差距甚远。

对此,有风机公司相关业务人士表示,今年上半年总体招标数不及业内预期,但预计下半年招标情况会好于上半年。

上纬新材董秘办人士表示,在陆上风电装机容量趋于饱和以及整个行业往海上风电发展的背景下,公司也及时调整经营策略,一是在新产品开发上,在保持原有的乙烯基酯树脂产品市场份额基础上,开发自由基改性环氧树脂、热固性可回收环氧树脂等高端产品。另外,除了国内市场之外,公司在海外市场开拓上也放到重要位置上来。

截至2023年上半年,公司按不同地区收入情况来看,中国大陆市场营收为3.70亿元,同比减少45.41%;中国台湾市场营收为7797.76万元,同比减少7.17%;海外市场营收2.02亿元,同比减少9.42%。

事实上,受公司所在的新能源市场需求萎缩等因素影响,上纬新材从2022年年报开始已呈现出营收下滑的迹象。

今年3月,根据年报,公司2022年实现营业收入18.60亿元,较上年同期减少10.27%。4月24日,上纬新材公布了2023年第一季度报告,公司实现营业收入3.21亿元,同比下降34.32%;净利润为0.18亿元,同比下降7.54%;扣非净利润0.17亿元,同比下降11.83%。

随着公司业绩的下滑,上纬新材股价在上市后经历了大幅下跌行情。

2020年9月28日上市首日,上纬新材股价大涨556.63%,盘中最高价达20.68元/股,随后开始一路下行,跌至8月9日的7.86元/股,较上市后最高价下跌163.10%,目前公司总市值为31.70亿元。