来源 :先进制造新视角2023-10-25

投资评级:买入(维持)

投资要点

1 热场价格触底,Q3业绩持续承压

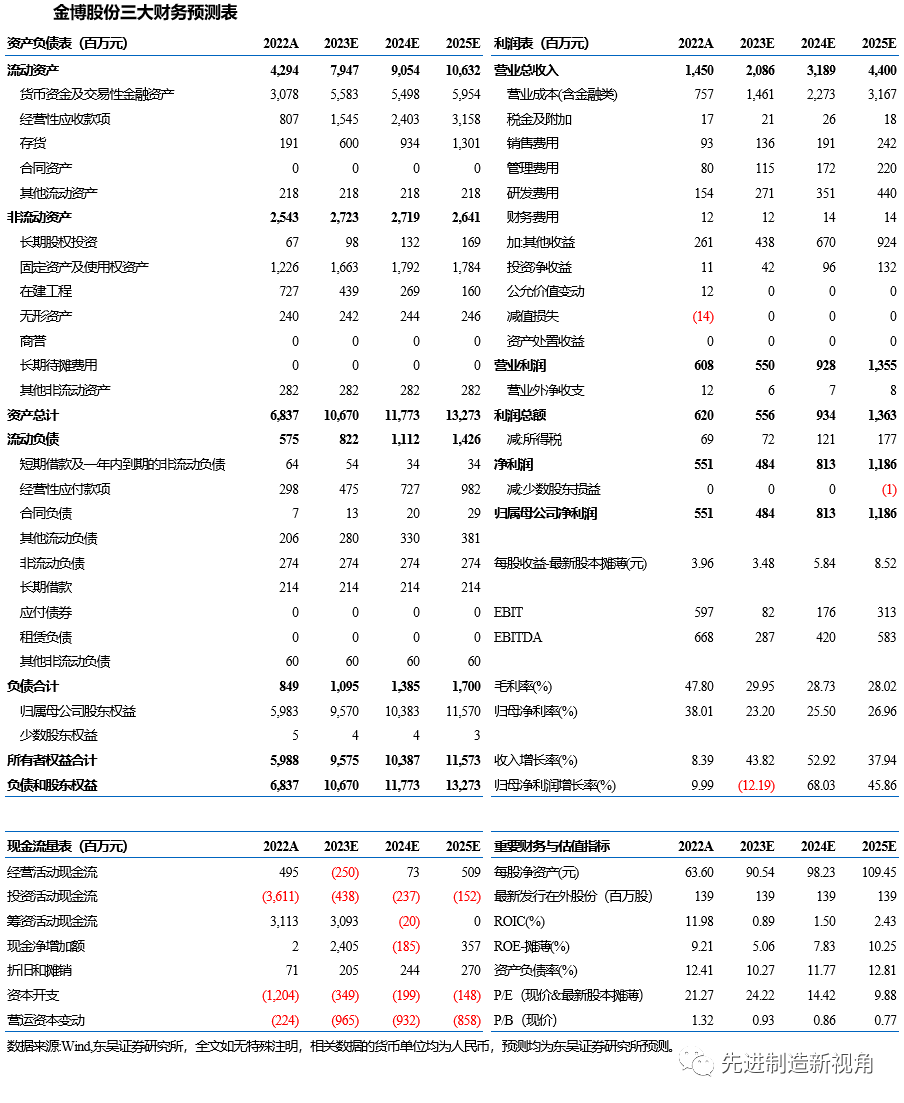

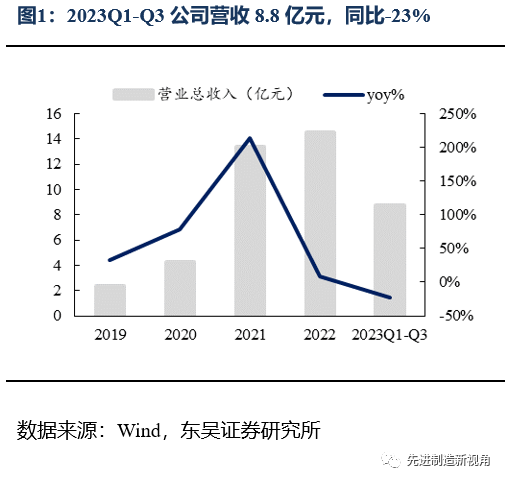

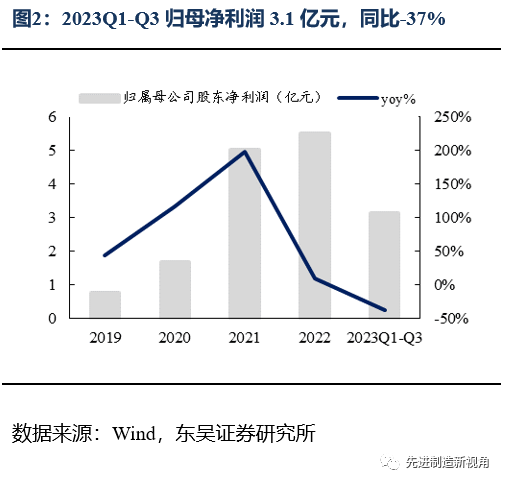

2023年前三季度公司营收8.8亿元,同比-23%,归母净利润为3.1亿元,同比-37%,扣非归母净利润为0.6亿元,同比-78%,营收利润同比下降主要系公司主业热场价格下降所致;Q3单季营收2.7亿元,同比-10%,环比-11%,归母净利润为0.3亿元,同比-78%,环比-83%,扣非归母净利润为0.01亿元,同比-98%,环比-97%。

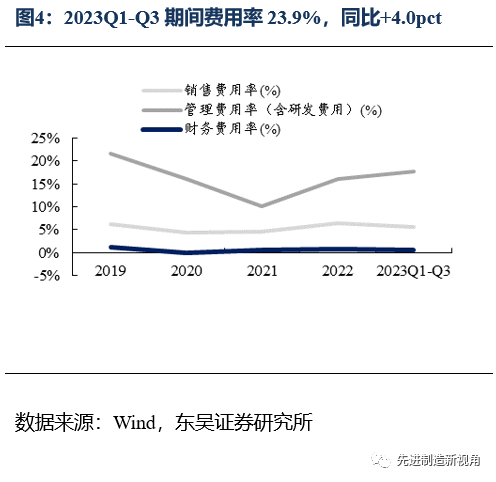

2 受产品降价费用前置影响,盈利能力有所下降

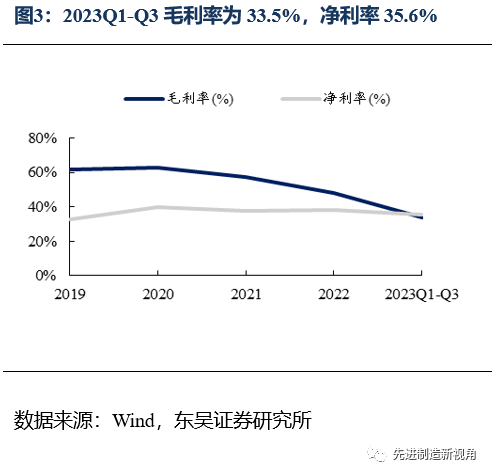

2023年前三季度公司毛利率为33.5%,同比-16.6pct;净利率35.6%,同比-7.7pct;期间费用率为23.9%,同比+4.0pct,其中销售费用率为5.6%,同比+0.8pct,管理费用率(含研发)为17.7%,同比+3.6pct,财务费用率为0.6%,同比-0.5pct;Q3单季毛利率为26.8%,同比-16.9pct,环比-10.3pct,净利率为10.7%,同比-32.1pct,环比-43.5pct。

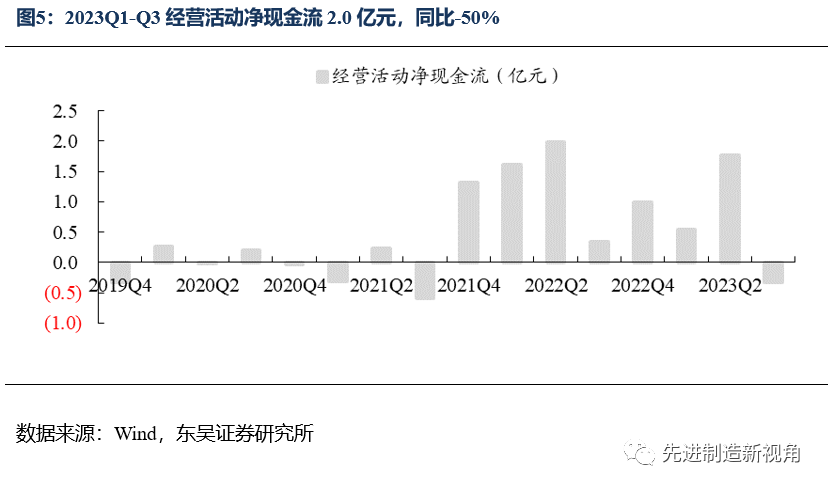

3 存货合同负债较为稳定,保障业绩增长

截至2023Q3末公司存货为2.0亿元,同比+13%,合同负债为0.1亿元,同比-2%,2023Q1-Q3的经营性净现金流为2.0亿元,同比-50%。

4 热场价格回升原材料碳纤维降价,利润边际有望改善

2023Q1出货量约810吨,即单吨收入约37万元,剔除股份支付费用影响的单吨扣非归母净利润为4.3万元;Q2出货量约900吨,即单吨收入约34万元,剔除股份支付费用影响的单吨扣非归母净利润为4.8万元,我们预计Q3出货量约960吨,单吨收入约26万元,剔除股份支付费用影响的单吨扣非归母净利润为0.5万元,该售价已经低于中小厂商的现金成本。随着落后中小产能出清,近期公司热场价格已回升至30万元+/吨,售价端提升约5万元/吨;同时碳纤维价格从过去的230元/KG回落至180元/KG,成本端较高点降低约5万元/吨,我们判断随着热场逐步确认收入(确认周期约4-6个月左右),后续单吨利润有望边际改善。

5 长期看好碳基复合材料龙头平台化布局

(1)锂电:负极材料用碳粉项目一期已投产,出货量稳步提升;(2)汽车:长纤维碳陶刹车盘持续小批量交付,二代短纤维碳陶刹车盘完成首发,单价控制在1000元以内;(3)半导体:热场产品纯度≤5ppm,保温毡纯度≤20ppm,部分产品批量出货;(4)氢能:高纯氢气制备项目有序进行,Ⅳ型储氢瓶正在开展试制,预计2024年完成开发。

盈利预测与投资评级

考虑到热场降价影响,我们预计公司2023-2025年归母净利润为4.8(原值6.1,下调21%)/8.1(原值9.4,下调14%)/11.9(原值13.1,下调9%)亿元,对应当前股价PE为24/14/10倍,维持“买入”评级。

风险提示

下游扩产不及预期,新品拓展不及预期。

正文

1 热场价格触底,Q3业绩持续承压

2023年前三季度公司营收8.8亿元,同比-23%,归母净利润为3.1亿元,同比-37%,扣非归母净利润为0.6亿元,同比-78%,营收利润同比下降主要系公司主业热场价格下降所致;Q3单季营收2.7亿元,同比-10%,环比-11%,归母净利润为0.3亿元,同比-78%,环比-83%,扣非归母净利润为0.01亿元,同比-98%,环比-97%。

2 受产品降价费用前置影响,盈利能力有所下降

2023年前三季度公司毛利率为33.5%,同比-16.6pct;净利率35.6%,同比-7.7pct;期间费用率为23.9%,同比+4.0pct,其中销售费用率为5.6%,同比+0.8pct,管理费用率(含研发)为17.7%,同比+3.6pct,财务费用率为0.6%,同比-0.5pct;Q3单季毛利率为26.8%,同比-16.9pct,环比-10.3pct,净利率为10.7%,同比-32.1pct,环比-43.5pct。

3 存货合同负债较为稳定,保障业绩增长

截至2023Q3末公司存货为2.0亿元,同比+13%,合同负债为0.1亿元,同比-2%,2023Q1-Q3的经营性净现金流为2.0亿元,同比-50%。

4 热场价格回升原材料碳纤维降价,利润边际有望改善

2023Q1出货量约810吨,即单吨收入约37万元,剔除股份支付费用影响的单吨扣非归母净利润为4.3万元;Q2出货量约900吨,即单吨收入约34万元,剔除股份支付费用影响的单吨扣非归母净利润为4.8万元,我们预计Q3出货量约960吨,单吨收入约26万元,剔除股份支付费用影响的单吨扣非归母净利润为0.5万元,该售价已经低于中小厂商的现金成本。随着落后中小产能出清,近期公司热场价格已回升至30万元+/吨,售价端提升约5万元/吨;同时碳纤维价格从过去的230元/KG回落至180元/KG,成本端较高点降低约5万元/吨,我们判断随着热场逐步确认收入(确认周期约4-6个月左右),后续单吨利润有望边际改善。

5 长期看好碳基复合材料龙头平台化布局

(1)锂电:负极材料用碳粉项目一期已投产,出货量稳步提升;(2)汽车:长纤维碳陶刹车盘持续小批量交付,二代短纤维碳陶刹车盘完成首发,单价控制在1000元以内;(3)半导体:热场产品纯度≤5ppm,保温毡纯度≤20ppm,部分产品批量出货;(4)氢能:高纯氢气制备项目有序进行,Ⅳ型储氢瓶正在开展试制,预计2024年完成开发。

6 盈利预测与投资评级

考虑到热场降价影响,我们预计公司2023-2025年归母净利润为4.8(原值6.1,下调21%)/8.1(原值9.4,下调14%)/11.9(原值13.1,下调9%)亿元,对应当前股价PE为24/14/10倍,维持“买入”评级。

7 风险提示

下游扩产不及预期,新品拓展不及预期。