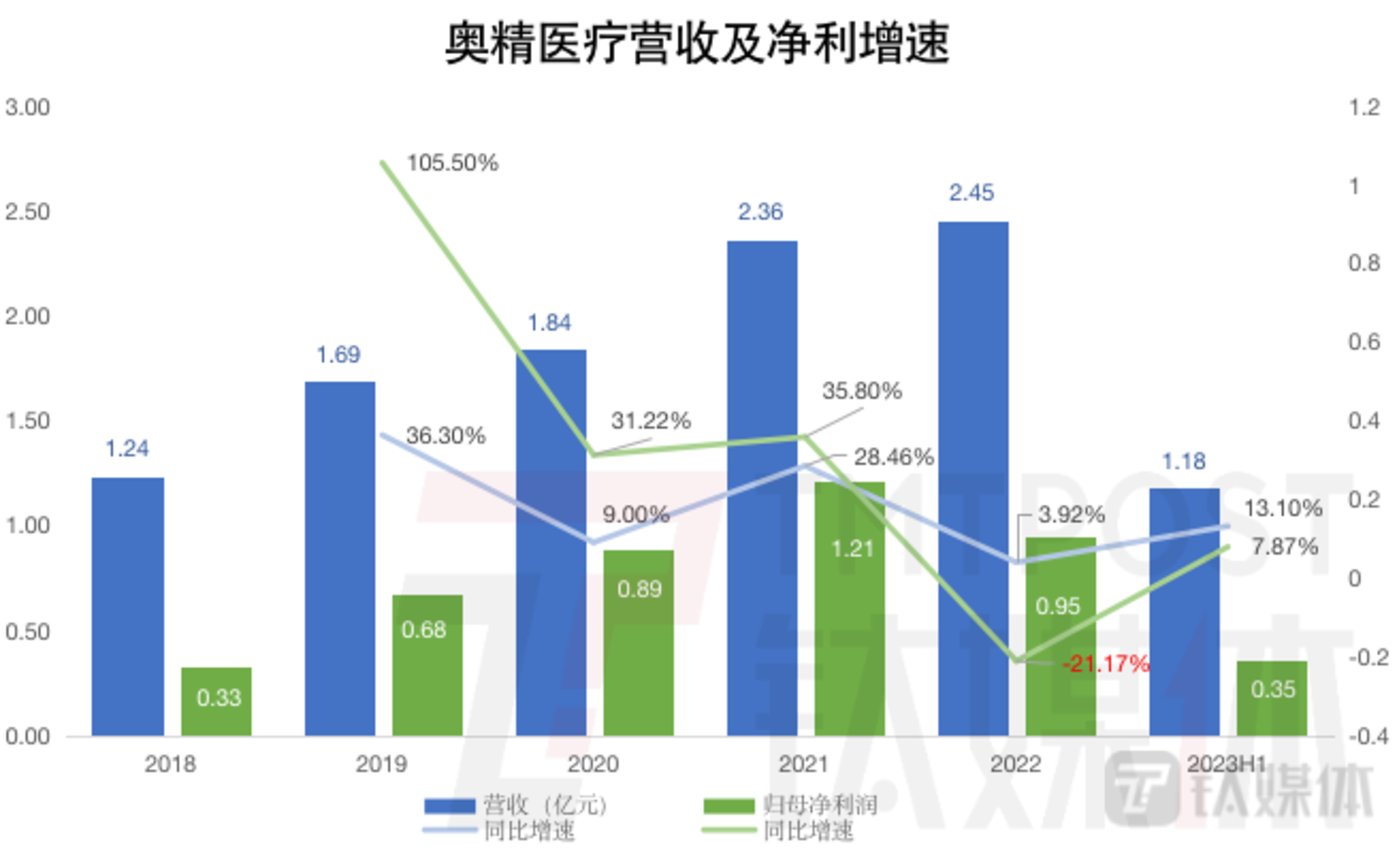

����8��22�գ��¾�ҽ�ƣ�688613.SH��������2023������ҵ��������ʾ������Ӫ1.18��Ԫ��ͬ������13.10%����ĸ������0.35��Ԫ��ͬ������7.87%��

����Ӫ���������١���������ת�������Ա������ݾ�ҽ�ƣ���������˫λ��������Ӫ�պ�����

����

������ý��App��ͼ��������Դ���й��鼰�Ʊ�

������ֳɼ��ȱ�������������һ���Ѿ���

������������ȣ��¾�ҽ��Ӫ��ͬ������20.1%��0.7��Ԫ����ĸ������ͬ���»�14.12%��0.17��Ԫ����˾ӯ�������ټ�������ǰ�ݣ���˾��2022��Ҳ�����˹�ĸ������ͬ���»�21.17%�IJ�ɼ���

������˿�����ѹ�ڰ¾�ҽ�����ϵIJ���ѹ����δ��������걨��������գ�8��23�գ�����ɼ��յ�3.67%��25�����йɼ���̽��21.26Ԫ������ɼ��ݵ�21.23Ԫ������֮�

�����ɼ۱��ֲ��������ڰ¾�ҽ�������Ѿ�˾�ռ��ߣ�����ùɿƴ�����Ƶ��ս�480%���dz�ߡ�����һ�ܼ��ﵽ135.86Ԫ�Ĺɼ۷嶥��������֮���һ·�������£���ǰ�ɼۿ���20Ԫ��ͷ����ֵ���ǽϸ�λ������8�ɣ��ԱȲ��ҡ�

�����¾�ҽ�ƽ���ȥ��ĩ��Ա��151��������7�±��϶�Ϊ���������Ҽ�ר�����¡�С���ˡ���ҵ�ƺš�ԭ����һ�϶��ǵ��͵�������Ϣ�����ӹ�ȥһ�������˾��ɶ�Ƶ�����ֵľٶ�������ȴ¶�����ý�ͶƱ������ζ��

��������ý��App������2022��5�����¾�ҽ���Ѿ�����33�ݼ�����ع��棬���ּ����ܶ��������ʱ��г�����Ϊ������

�������־����ð¾�ҽ�Ʊ��ԡ�С�����������������ֲ��ϣ���������ҽ�Ʒ����ص��ע��ҽе�����������ò�ֱ���������仯����������ѹ�����������������ľ���������ģʽ���ܿ��顣

����ͬʱ����˾һ���Ǽ��徭Ӫ����һ���ֳֹɷ�ɢ����ǰ�߹ܳ�����8�����µġ���ۡ��Ͷ��ٲ�Ҳ����绩Ȼ����һϵ�е������ܲ����ð¾�ҽ�ƽ������ġ�С���ˡ�֮·�����Ƚ���

����������������һ

�����W��ҽ����һ���˹�����������ҵ����Ӫ��ԭ�˹��Dz�Ʒ����˾�����йǿ�����Ʒ�����𡱡���ǻ�������������Ʒ���ݱ���������Ƹ���Ʒ���𡱣�

�����ӹ����Ʊ�������������������֧����Ʒ��2018����������ռ�Ⱦ���60%���ϡ����ǣ����������������2022�꼸��ͣ�ͣ�ͬ�Ƚ���1.75%��

����

������ý��App��ͼ��������Դ���й��鼰�Ʊ�

����ȭͷ��Ʒ�������ã�ֱ�ӵ��¹�˾����Ӫ������ֹ����ǰ��2022������Ӫ��������3.92%�����������ܵ�����Ӱ���2020�꣬���깫˾Ӫ������Ϊ9%��

������ʱ����˾���ͳƣ����ƷӦ�ó���Ϊֲ����������Ҫ�����ڸߵȼ�ҽԺ��������ҽ�ƻ���������Դ��������Ӱ�죬����ҽ����ػ���Ƴ١�

�������ɷ��ϵ��ǣ�2022������Ӱ�����ڳ�����ֻ������ڽ����������ơ�

�����¾�ҽ��8�±�ʾ����˾��ƷӦ�õ�����������������ָ���������֮ǰ������״̬�������ϰ��꣬���������������ٻָ���14.88%������Ȳ���2020��ı��֡�

������ʵ�ݹ۰¾�ҽ�����²�Ʒ�����ж���֮���������ֵ�ҵ���ϣ�ȴ����ǿ���⡣

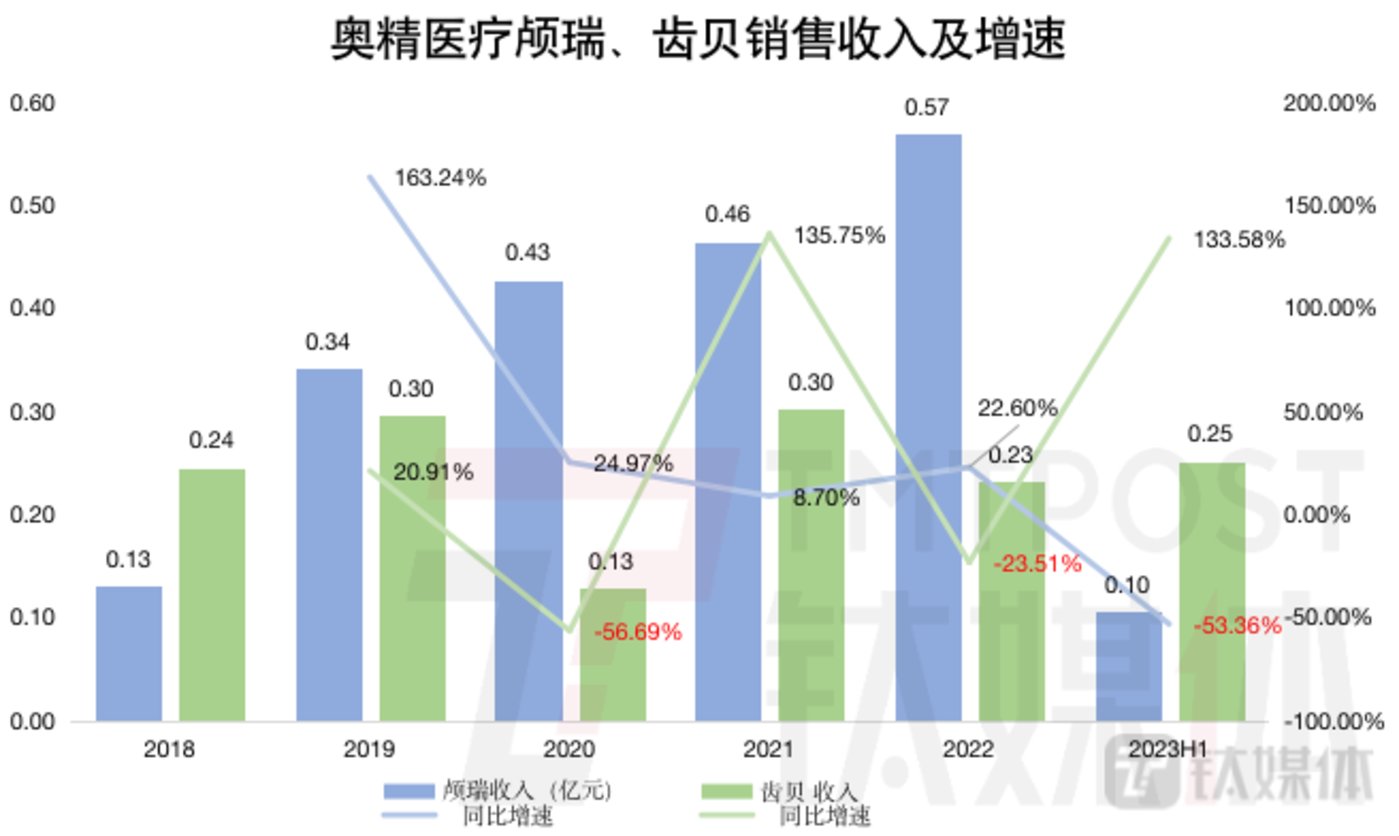

�����ڹǿƲ�Ʒ��飬����֮�⣬�¾�ҽ�ƻ�ӵ��һ�����������г��IJ�ƷBonGold��2018�������Ƴ���2022���Ϊ�������������FDA 510(k)�г������ɵĹ����˹�������Ʒ��

����һ������������IJ�Ʒ��ȴ����ҵ���

����2021�꣬BonGold����0�У�����1�У���2022�꣬BonGold����Ϊ0Ԫ��������Ϊ0�С�

����������Ʋ�Ʒ����������Ҫ�����������ȱ�����������������������ڿհ��г��IJ�Ʒ��������������������ֱ�Ϊ0.43��Ԫ��0.46��Ԫ��0.57��Ԫ�������ϰ���ͬ���½�53.36%��0.1��Ԫ��

�����������ǿ�ǻ��������Ʋ�Ʒ�ݱ������ڡ����������������Σ��ݱ��������鼫�䲻�ȶ�������������-56.69%��135.75%֮���������

����

������ý��App��ͼ��������Դ���й��鼰�Ʊ�

���������۲��ѵĸ�Դ������Ӱ��֮�⣬��Ҫ������ҵ��ģ�������������ء��¾�ҽ�Ƶ������Ʒ��Ϊ��ԭ�˹��Dz�Ʒ�����˹��������������ǰ�ؼ������

��������������ƣ�PEEK��������ͪ������������ȡ�������������Ѳ��ϣ���Ϊ�������������IJģ����¾�ҽ�Ƶġ�����2019���ռ�����г�3%�ķݶ����ǰ�����ڵIJ�Ʒ��

������λ��ǰ�ؼ����ڵ㣬�¾�ҽ�ƵIJ�Ʒ��ռ��Ҳ���ߡ�2019�꣬�ݱ����й���ǻ�ƹ�ֲ�������ҵ����ռ�ʽ�Ϊ2.4%��

�����¾�ҽ�ƿ�λ������ϸ��������������ģҲ�������Ϸ�����ǰ��Ԥ���2023���г���ģ���ݣ��й��ǿƹ�ȱ���������г���53.4��Ԫ����ǻ�ƹ�ֲ������г��� 26.0 ��Ԫ���������ȱ���������г���17.5��Ԫ��

�����ڡ����㡱�������У���Ʒ��ռ�ʲ��ߣ����ϼ�����ƫǰ�أ��¾�ҽ�ƹ��ʵIJ�Ʒ������ƶ�����롣���⣬������ģʽ��ʮ���������������ı仯���¾�ҽ�Ƶ�����ѹ������

���������̡�����֢��������������

���������ǿƺIJ����¾�ҽ�ƵIJ�Ʒ��һ���ܼ���������صIJ��������������������ɴ������洦����

����Ŀǰ���뼯�ɵĹǿƸ�ֵ�IJ���Ҫ�Ǵ�ͳ��Ӧ���ձ�ĺIJģ��ڴ˱���֮�£������������ϼ�ֵ�����ԣ�Ҳ��Ϊ�������������г���ģ��С����ʱ�����߷��ս�С��

�����¾�ҽ����˵������Ʊ�ơ����ߵ�ȫ����ؼ���ǰ��ҽ�Ʒ����籩��Ӱ���Ϊͻ��������ҪԴ���䱾�����������ľ���������ģʽ��

����������ý��App������2018����2023���ϰ��꣬�¾�ҽ�ƾ���ģʽ����ռ��һֱ��93%���ϡ�

����

������ý��App��ͼ��������Դ���й��鼰�Ʊ�

��������2023���ϰ���ĩ���¾�ҽ�ƺ����ľ������Ѿ����600�ң���2020�껹ֻ��200�ҡ�����������ǣ�����뾭������������3������˾�����ģȴû��ͬ�����ǡ�

����������ģʽ֮�£�����Ʊ�ơ�������ð¾�ҽ���Ѿ�����һ�����߿��飬Ҫ��֤��ʵ��˾�����̿���һ�η�Ʊ����������ҽ�ƻ�������һ�η�Ʊ���ͱ����ھ����̹�����Ҫ���Ѹ��ྫ�����Ǯ����ǿ��Ӫ���Ŷӣ��ر��Ƕԡ���Ʊ�ơ�����������Ա����ѵ��

������2021���������۷��þ����˽ϴ������������ͬ������100.66%��2308.34��Ԫ������ְ��н������70.53%��

����һ���棬ҽе��ҵ��Ϊ����ҽ�Ʒ����ص��ע�������ð¾�ҽ����ҹǿ���ҵ������ģʽ����ϵ����Ȼ��������Ϊ��������Ժ��ʽ�����ۺ�������̵��ƽ�·������ʮ��������˾Ҳû���Ծ�����ʵ����Ӫֱ�ӹܿء�

������һ���棬�¾�ҽ���ڡ���Ʊ�ơ���Ҳֱ��Ҫ����Ӫ�����飬ֱ�����ն�ҽ�ƻ��������Խӡ�2021�꣬��˾�������������۷����У��г��ƹ��ռ��44.97%�����ٴ�418.68%����2023���ϰ��꣬���г��ƹ��ͬ������342.93%��ռ���۷����ܶ�ı����Ѿ�����62.26%��

�����г��ƹ��Ͷ����������˾ֱ����ҽԺ��ҽ�ƻ���ֱ��������ͬ��������2022������ͬ������387.90%��543.20��Ԫ��2023���ϰ�������ͬ������94.0%��403.81��Ԫ����������¾�ҽ�Ƶ�����������˵��ˮ��н�������Ǹ�Ƶ�ε�ѧ������ص�ҽ�Ʒ������ռ������͡�

������Ӫ������δ���ļ����ϣ��¾�ҽ�ƵĴ������е�������ѣ�����ҽ�Ʒ��������۷��õĸ߶ȹ�ע��������������ģʽ�ľ�Ӫ����������

��������ҵ�����ֺ;�Ӫģʽ����覣��¾�ҽ���ڶ����г�Ҳ�������ѡ�

�������֣����IJ�ͣ

������ǰ���¾�ҽ�Ʒ����˵�33����ɶ�������صĹ��棬��������ˣ�Ҳ��δ�ִ�����Ҫ�ɶ��ļ����յ㡣

�������ݹ�˾���·����ļ��ּƻ���ɹ��棬����4��12����8��12�գ����˻����ۼƼ��ֹɷ�ռ��Ϊ0.7817%����ǰ�ֹɱ���Ϊ4.3582%��

�������ǰ��հ¾�ҽ��3�·ݵĹ�����¶�����˻���ԭ�ƻ�����100%���ʽ���֣����ֱ�ʱ���е�ȫ���ɷݣ�����685.31��ɡ�

�������˻���Ϊ�¾�ҽ�Ƶ�����Ͷ���ˣ�����2017������ԭʼ�ɶ��ɷ���ɹ�˾��ͬ������ٴ����ʣ��ǹ�˾2021��5�����к�ĵ�һ��ɶ�����ʱ�ֹ�9.73%��

�����������ּ��ֺ��˻���Ŀǰ�ֹ��Ѿ���5%���£���Ҳ��ζ�ţ��������м��֣����ؽ��й�����¶��

��������˻���ͬ�������ܼ����ֵĻ����������ӡ�BioVeda��ǰ����2009 �������ʼ�����ԭ�ɶ��ɷ���ʽ��ɣ�������2013 �������ʼ�����ԭ�ɶ��ɷ���ʽ�룬����2015 ���ٴ����ʡ��¾�ҽ�����к��������ӡ�BioVeda�ֱ�ֹ�9.07%��8.82%��

������Ϊ��鹫˾�����ǰ����ɶ����������ӡ�BioVeda�����˻����ڰ¾�ҽ���ϻ����֣����������ŵ������ϵ����Ͷ�ʻ������¾�ҽ�Ƶ�Ͷ���Ի�ȡͶ������ΪĿ�ģ�����ıȡ�¾�ҽ�ƵĿ���Ȩ��

������Ҳ��ζ�ţ���ȥһ�����������֣���ʵ���ж��ߡ�

����2022��5��23���¾�ҽ�������ɷݽ�������˻��ؼ��������ӡ�BioVeda����ɶ��Ϳ�ʼ���ϼ��ֵ�·��15����ʱ�䣬����ɶ��ѷֱ�������ּ��֣��ۼƼ��ֱ�����10%��

����

������ý��App��ͼ��������Դ��Wind����˾����

����Ŀǰ���������ӡ�BioVeda���ǹ�˾�ֹ�5%���ϵĹɶ����ֱ�ֹ�6.351%��5.6883%���¾�ҽ�Ƶļ��ֹ��������������ࡣ������Ͷ������˵���ɶ�������Ϣ�����Ѻ����ùҹ���

����ֵ��ע����ǣ���ռ�а¾�ҽ��ǰʮ��ɶ�ϯλ���Ϻ��ٰ¡�ͬ���ɳ������;�ѡ��ʵҲ�ڼ���֮�У����У��Ϻ��ٰ�Ҳ�ڹ�˾�����ɷݽ��֮�ʾ�Ѹ�����֡�

��������2023��6��3�գ��ڰ¾�ҽ�ƵĹɶ���ͼ�ϣ��ֹ�5%���ϵĹɶ�����Eric Gang Hu�����գ����ֹ�7.12%���Լ�Ա���ֹ�ƽ̨�������Ӿ��챱�����Ӿ�����Ϣ��ѯ���ģ����ϻ���ֹ�5.82%��

������������ɶ��������ɶ�ͨ�����ֽ��ͳֹɱ�������ǰʮ��ɶ��ֹɱ����Ѿ���64.15%����49.47%���¾�ҽ�Ƶijֹɼ��жȻ��ڼ����½���

�������⣬��˾������ľ�Ӫ��������ҲҪ�����ʺš�

��������Ͷ����鰸������Ӫ���̰�

�������������Ĺ�����Ϣ�ɼ����¾�ҽ����һ�Ҽ������������������ҵ��

������˾��ʼ�˴�ի�ֹ�4.75%��������ϯ��ѧ��ְ��˾���»�����Ϊ��ի�����ӣ����˵�Ů��Helen Han Cui�����գ��ǹ�˾���ļ�����Ա���������¾��ļ����ܼ�ְ�����ɷ�Eric Gang Hu�����գ�Ϊ�¾�ҽ�ƶ��³���

������Ȼ�¾�ҽ�ƵĹ���Ȩ�ڴ��ϼ������У��������ֹɱ��������ߡ�

��������ǰ����˾ʵ�ʿ����˺��ա���ի����������һ���ж��˺ϼƳֹɱ���Ϊ28.07%�����к�ϡ����21%��������ʱǰ��������ɶ��ĺϼƳֹ�ռ�ȡ�

�������������⡱��Ȩ�ֲ��������ṹ�����в����ͻ�Ϊ��˾���ճ���Ӫ���������������

��������һ��ǰ�¾�ҽ����ǰ�߹ܵġ���ۡ��⳥���ף��Ѿ�������������⡣

����2022��8��5�գ��¾�ҽ�ƹ���ƣ����������䶯���������ⲻ�ٵ��ι�˾���ܾ�������������ְ��ж�κ����������ڹ�˾��������ְ����Ƹ���µIJ�������֮ǰ����˾���¡����ܾ������������β������ˣ����в�������ְ��

����������ж�β�������ְ���ʱ��������г���ע��

�������ȣ�2019��4���������پ͵����˰¾�ҽ�Ʋ������ˣ����ڽ�ֹ��Ϊ2022��11��12�ա���������ְ�ڼ䣬��˾�ɹ����С�ǰ�����±䶯����ְ�ڽ�����ǰ�������¡�

������Σ���8��ĩ���¾�ҽ��2022����걨���������еĻ�����ܸ������Ѿ��ǻ�������

����ֱ��9��6�գ��¾�ҽ�ƹ�����յ��Ͷ������ٲ������飬������������Ҫ��˾֧�����ʲ����Ͳ�������Ŀ���𡢼Ӱ�ѵȣ�������úϼ�4546.14��Ԫ��

�����Ͷ��ٲù��淢���¾�ҽ�����������µ�4%���ϡ�

����ȥ��10�£��¾�ҽ�ƹ���Ƹ������Ϊ��˾�������ˡ�����5�£���˾�ٶ���¶�����Ͷ��ٲý�չ����˫��Э��δ���һ�£���˾����������֧����������58.13��Ԫ���þ������������������ٲ�����

����һ�����־硱��ʱ��Ļ���������ⲻ�ɺ��ӡ�

����һ���棬������˾2022���ϰ��꾻����ʮ����н��ġ���ۡ���������������һ���棬��鹫˾�������еġ�Ԫ�Ϲ�������ǰж�Σ�ת���ɼ�������߽���ְλ�����˲��⡣һ����ԣ������������˺��Ĺ������ڲ����ڡ�ì�ܡ���

�����������������ء�ì�ܡ�����Ӫ����֮�£���֮����һ���Ĵ�ɶ��ܼ����֡���������Ĺɼ۳����ߵͣ��Լ���˾ҵ����ƣ�����¾�ҽ��ǰ·����Ƚ����д�������