近年来,整个医药行业面临巨大挑战,不少药企表现令人堪忧。

而最近更为苦恼的是悦康药业。

悦康药业(688658.SH)成立20多年,于2020在A股创板挂牌上市,从仿制药到仿创结合再到加大投入创新药研发,已成为国内以高端化学药为主导的大型医药企业集团,现在的悦康药业也成为心脑血管药物市场的领军企业之一,截至2023年位列中国化药企业百强第30位。

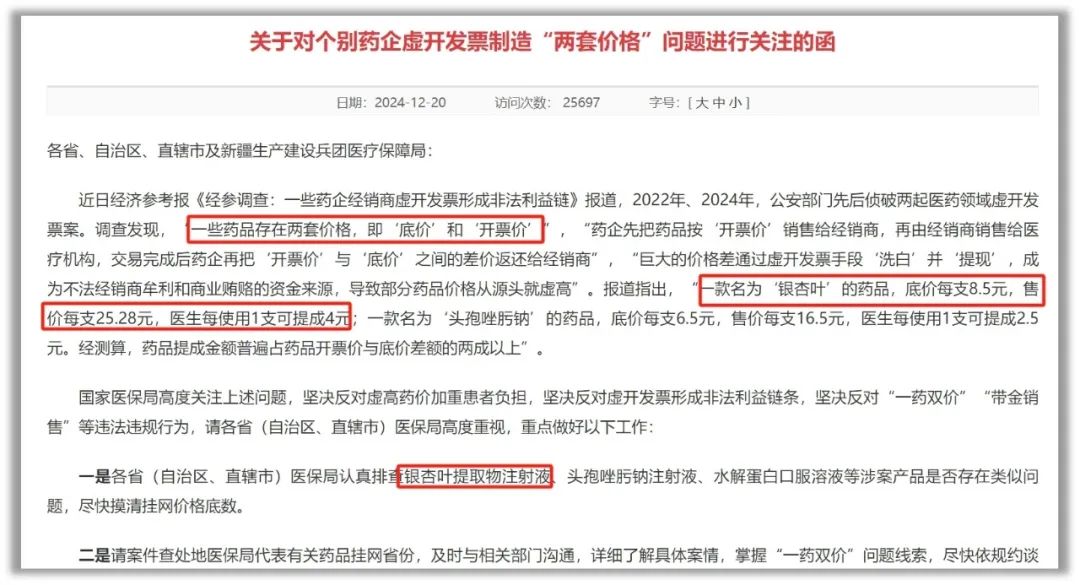

12月20日,国家医保局发布《关注函》,其中提到一款名为“银杏叶”的药品(主要用于脑部、周围血流循环障碍),底价每支8.5元,售价每支25.28元,医生每使用1支可提成4元。银杏叶提取物注射液是悦康药业的核心产品之一。

图片来源:国家医疗保障局相关公告

根据悦康药业2020年上市时发布的招股书,2017年,公司银杏叶提取物注射液总(药名:悦康通)销售收入为4.1亿元,公立医院销量占比达到74.90%。

图片来源:官网(用于治疗心脑血管疾病)

2018和2019年这款产品总销售收入均突破十亿元大关,从2017年的4.10亿到2019年的11.28亿元,毛利率更是高达90%以上,公立医院销量占比也超80%。

睿研制图:数据来源wind

2024年12月30日晚,悦康药业发布公告回应了近期“一药双价”事件。

悦康药业公告称,国家医疗保障局(简称“国家医保局”)办公室下发的《关于对个别药企虚开发票制造“两套价格”问题进行关注的函》(以下简称“《关注函》”),涉及公司产品“银杏叶提取物注射液”,公司申请优化调整银杏叶提取物注射液产品价格,并承诺将该产品全国挂网价格由24.1元/支、18.14元/支(部分省份集采中标价格)统一调整为11.2元/支。

看来,一药两价确有其事,受负面消息影响悦康的股价应声下跌。

其实,从2024年10月下旬以来,悦康的股价就开始一路向下,截至2025年1月8日收盘价14.51元/股,悦康股价二个多月时间已经跌幅超40%,市值仅为65亿。

近两年营收净利双双下滑

根据wind数据统计,2020年-2024年前三季度,悦康药业的营业收入分别为43.39亿元、49.66亿元、45.42亿元、41.96亿元和29.92亿元,同比增长率为1.2%、14.45%、-8.53%、-7.61%和1.15%;归母净利润为4.42亿元、5.45亿元、3.35亿元、1.85亿元和2.10亿元,同比增长率为54.89%、23.34%、-38.57、-44.87%和37.73%。

睿研制图:数据来源wind

通过数据分析我们可以看到,悦康药业2020科创板上市以来仅过了一年好日子,从2022年开始收入和利润便逐渐下滑,2023年更为严重净利润同比下滑了44.87%。

五年上百亿销售费用一直遭市场质疑

悦康药业的推广费高企,一直备受市场质疑。

2017年,悦康药业完成银杏叶提取物注射液再注册那一年,销售费用占比还在24.16%,2018年开始悦康药业的销售费用占比就迅速攀升至40%以上。

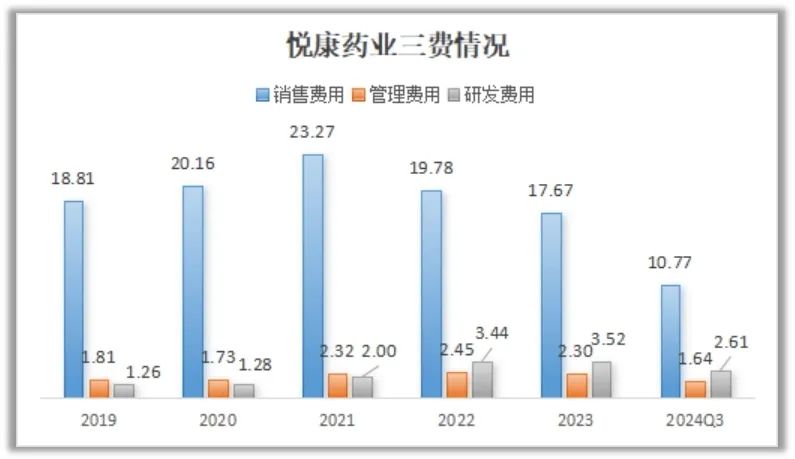

根据公开数据统计,2019年至2024年前三季度悦康药业的销售费用分别为18.81亿元、20.16亿元、23.27亿元、19.78亿元、17.67亿元和10.77亿元,销售费用率分别为43.87、46.46%、46.86%、43.55%、42.11%和36%,前面5年均超过40%。2019-2023这五年,销售费用合计高达99.69亿元。

具体来看,2023年达到17.67亿元,销售费用中市场宣传推广费是绝对主力。占总额的97%以上,2024 年中报显示,公司的销售费用为 6.79 亿。若以此比例估算,2019年至2024年中,公司市场宣传推广费超过100亿元。

睿研制图:数据来源wind

悦康药业自诩将不断加大研发投入,加快实现创新药研发的突破性进展,然而与之对应的却是连销售费用零头都比不上的研发支出。

2019-2024年前三季度,悦康药业的研发费用分别为1.26亿元、1.28亿元、2亿元、3.44亿元、3.52亿元和2.61亿元。

2024年11月份,国家医保局公开提到,自2018年至2023年,中国医药上市企业销售的费用占比从17%已经降至13.7%。然而,悦康药业的占比明显有些过于突出。

围绕“临床导向”也有错判之时

一直以来,悦康药业坚持以需求为导向,也就是说病人需要什么,什么药品最好卖,悦康就生产什么。正是这四个字,悦康药业才得以立足。

悦康药业主营业务是原料药及制剂相关产品的生产和销售。上市批准产品数量丰富,覆盖心脑血管、消化系统(如奥美拉唑肠溶胶囊,见下图)、抗感染、内分泌、抗肿瘤以及生殖健康等用药领域,旗下核心产品银杏叶提取物注射液、奥美拉唑肠溶胶囊、盐酸二甲双胍缓释片等主要产品市场占有率处于行业优势地位。

奥美拉唑肠溶胶囊(图片来源:药店实拍)

悦康药业发展败笔,新冠相关管线的研发算其中一项。

2023年5月悦康药业发布公告称其用于预防和治疗新型冠状病毒感染的YKYY017雾化吸入剂获得美国FDA临床许可。要知道,在这份公告发布前的一个星期,世卫组织已宣布新冠疫情结束。

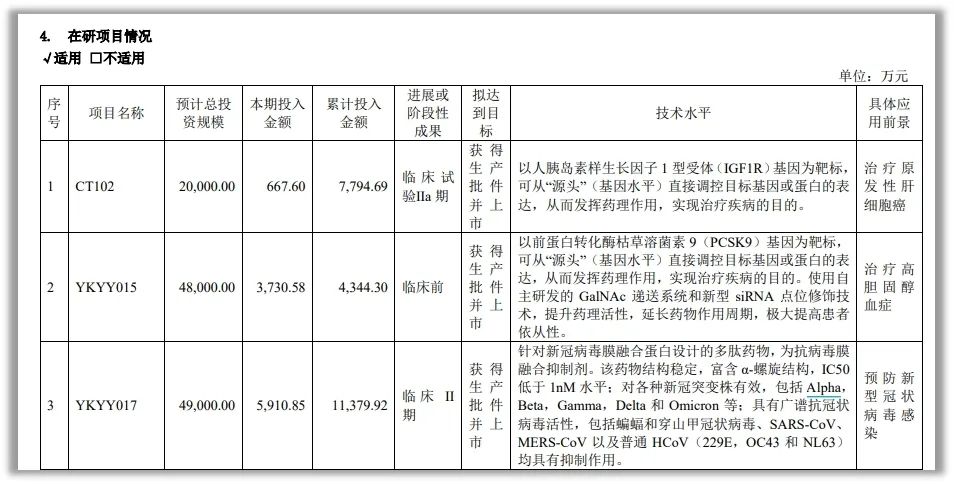

2023年悦康药业在别用于预防和治疗新型冠状病毒感染的YKYY017雾化吸入剂和新冠mRNA疫苗YKYY009两款产品加大投入,2023年上半年两款新冠相关管线已累计投入超过1.1亿元。从2023年的年报中依然能看到在新冠产品的在研情况。

图片来源:公司年报

自认为的“大杀器”枸橼酸爱地那非(俗称“国产伟哥”)销量并不理想悦康药业自主研发的国家1.1类创新药枸橼酸爱地那非片于2021年底上市,是我国自主研发的新一代PDE-5抑制剂,打破了现有抗ED类药物的市场格局,也填补了国产抗ED类创新药的空白。

根据2023年年报,枸橼酸爱地那非片(60mg)在2023年11月通过了审评,这意味着该产品在2023年获得了上市许可,但当年具体的销售数据暂未在年报中披露。

根据线上部分数据我们可以看到,新旧两款爱地那非片月售数据并不太好。

图片来源:美团线上药房

然而,这次“一药两价“事件的影响可能会改变悦康未来的走向。

在回应公告中,悦康药业将大单品悦康通的价格主动下调。核心产品“半价甩卖”,如此行为肯定会对后期公司的经营产生较大的不利影响,这也将直接体现在之后的财务数据中。

另外,悦康药业同时还面临接班的问题,创始人及董事长于伟仕先生1945 年生人,目前已经80岁高龄,是悦康药业的灵魂人物,能否为自己一手打造的企业找到合适的接班人亦不是件容易的事。

从悦康的高管名单中我们可以看到两位孙辈于飞和于鹏飞的身影,目前有可能接任的是担任总经理的于飞,曾有辉瑞工作经验,2019年5月起任公司董事、总经理。

目前公司的实控人为于伟仕夫妇和这两位孙辈,四人合计持股比例43.9%。

企业难免会出现错判,最重的是否有过宽的护城河,目前令人担心的是支柱品种银杏叶提取物注射液除了受负面影响外,其原料来也来自法国Indena,而非自家生产,也有随时被取代的危险。

未来,悦康药业要面临新药研发、新药市场推广等核心竞争力方面的风险、经营风险、行业风险以及宏观环境等方面的风险,虽然悦康药业旗下悦康通产品确实表现突出,但如今丑面被揭,悦康药业已下调该产品价格,这一举措会严重影响收入,未来悦康药业何去何从,《蓝筹企业评论》将会持续关注。