来源 :新浪财经2025-12-19

最近,科创板上市公司悦康药业(688658.SH)正在紧锣密鼓地策划发行H股、赴港上市,目前已经聘请容诚(香港)会计师事务所有限公司作为专项审计机构。公司对此在公告中披露:进一步提高公司综合竞争力,提升公司国际品牌形象,同时更好地利用国际资本市场,多元化融资渠道。

但从更多舆论最新动向来看,悦康药业此次赴港交所发行H股,前景或许并不值得乐观。公开报道显示,前不久,香港证监会与香港交易所联合向所有IPO保荐机构发出一封联名信函,直指近期新上市申请中出现的质量下滑问题及部分不合规行为,引发了市场广泛关注。

而从悦康药业的现状来看,有没有不合规,不宜妄下结论,但公司盈利质量下滑,却是明摆着存在的问题。

公开数据显示,悦康药业在2020年12月在科创板IPO上市,上市前的业绩成长性波动就很大,2018年和2019年营收同比分别为47.5%和7.66%,扣非净利润同比分别为117.88%和3.13%,差异非常明显。

等到上市后不久,业绩就垮了,2022年到2024年扣非净利润同比分别为-47.21%、-50.89%和-16.33%,上市当年也即2020年净利润还高达4.44亿元,等到2024年就只剩下1.24亿元了。2025年则更惨,前三季度直接报出了约1.5亿的亏损。

带着这样一份业绩成绩单,悦康药业还打算去香港上市?还说什么提升公司国际品牌形象,在A股丢人现眼还不够,还要丢人丢到海外去?

针对今年的亏损,悦康药业在三季报里分析到:2024年末对“银杏叶提取物注射液”价格进行调整,同时该产品销售策略变化,进而一定程度上影响了公司2025年三季度的相关财务指标表现。

而在轻描淡写提及“价格进行调整”的背后,其实是一个影响很大的事件。2024年12月19日,《经济参考报》发布了《一些药企经销商虚开发票形成非法利益链》的调查报道,一款名为“银杏叶”的药品,底价每支8.5元,售价每支25.28元,医生每使用1支可提成4元;经测算,药品提成金额普遍占药品开票价与底价差额的两成以上。

次日也即12月20日,国家医保局发布了《关于对个别药企虚开发票制造“两套价格”问题进行关注的函》,当时就有分析指出,悦康药业很可能就是被报道的、形成“形成非法利益链”的源头,但悦康药业并未对此事及时回应,直到10月30日才发布了《关于近期相关事项的说明公告》,承认了该《关注函》涉及公司产品“银杏叶提取物注射液”。

从二级市场股价表现来,这则新闻对悦康药业的影响可不小,股价从12月19日的18.5元下跌到12月30日的14.99元,区间跌幅超过了25%,彼时就有投资者认为悦康药业信息披露不及时、隐瞒重大不利信息,给股民造成了很大损失。

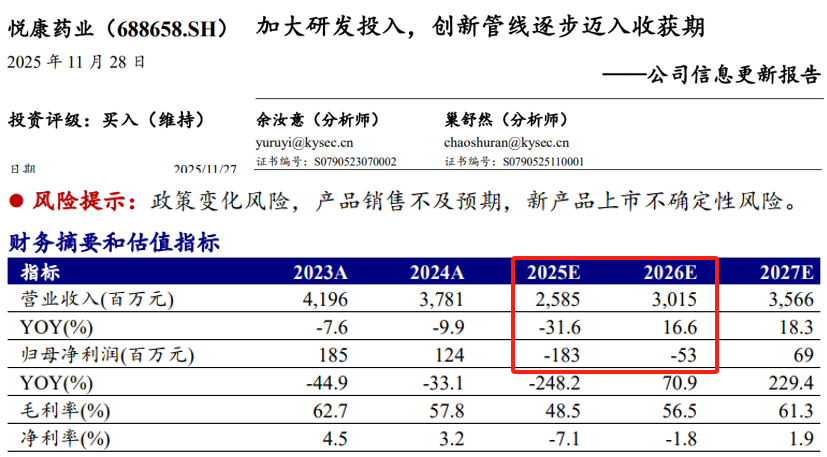

再说回到资本市场维度,在2024年中,关注悦康药业的券商机构还挺多的,但进入到2025年之后就明显减少了。截至悦康药业提出赴港上市的时候,Wind收录的针对悦康药业的研报,今年以来总共只有4份,其中3份来自于开源证券的余汝意、巢舒然两位分析师,都是维持买入评级。

前两份研报发布于6月15日和8月30日,都是预计2025年净利润金额为5100万元;特别是第二份研报发布时,悦康药业刚公布了亏损上亿元的半年报,但这二位分析师还是坚持“看好公司创新布局带来的成长潜力,维持原盈利预测”。

而在最新于11月28日发布的研报中,终于改口了,将2025年预计利润下调至-1.83亿元,与前次预测值差了近500%;同时,针对2026年的预计利润,也从此前的2.06亿元,下调至-5300万元。

也就是说,就连一贯以乐观预期为标签、且持续给出悦康药业买入评级的开源证券,都认为公司在2026年不大可能实现盈利了,仍将出现大额亏损。在这样的背景下,悦康药业还要赴港上市、更好地利用国际资本市场?恐怕这句话里,只有“利用”这两个字,才是发自内心的吧。